储能大爆发!海内外双轮驱动!万亿赛道迎黄金周期!(附A股核心标的)

热门主题产业链

据CESA储能应用分会产业数据库不完全统计,2026年2月,中国企业在海外共斩获30个储能订单,总计容量为35.71GWh。户储进入新的一轮增长周期,全球储能装机2026年或有60%以上增长。

一、国内储能价格传导顺畅

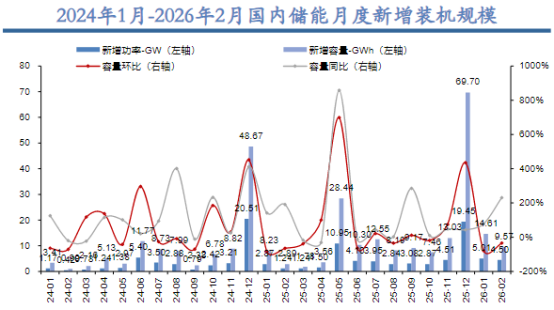

2026年1月,国内新型储能新增装机总规模共计5.01GW/14.61GWh,同比+75%/+78%;2026年2月,国内新型储能新增装机总规模共计4.50GW/9.57GWh,同比+263%/+231%。1月电网侧新增23个并网项目,规模共计4.01GW/11.77GWh,容量占比80.47%;电源侧新增装机规模为0.72GW/1.27GWh,容量占比15.25%;用户侧新增51个并网项目,规模合计292.74MW/627.47MWh,容量占比4.29%。

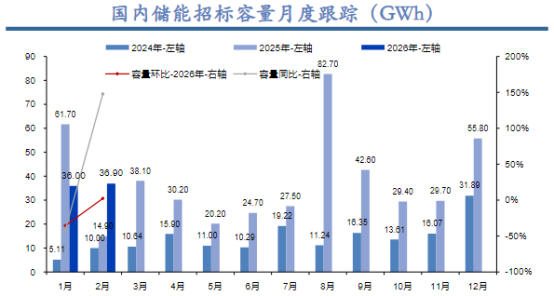

2月国内储能招标规模13.4GW/36.9GWh,容量同/环比+148%/+2%。新疆、宁夏、甘肃采招规模位列全国前三。其中宁夏市场自2025年四季度起,采招市场保持了较高活跃度,本月在正式下发了40.6GWh电网侧项目清单的同时,也落地了3.9GWh储能项目订单。

招标市场总体呈现“规模创新高,长时多元化”的特征。在多项政策的共同推动下,国内电力市场建设持续加快,电源侧储能、独立储能和工商业储能这三大典型应用场景的盈利模型正在加速完善。

独立储能仍是储能招标项目类型的主要形式。当前政策促使独立储能减少对电网补贴或成本分摊的依赖,转向构建真正基于市场价值的商业模式,项目回报率可观,进一步打开市场增长空间。

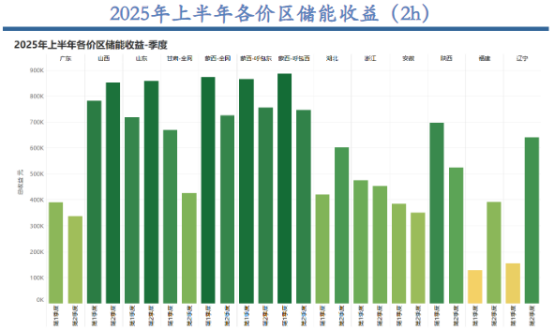

截至2025年10月初,全国共有山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级现货市场及国网省间电力现货市场转入正式运行;陕西、安徽、辽宁等8个省级现货市场及南方区域电力市场已开启连续结算试运行。电力市场正式运行或有助于拔高峰谷电价差提高储能收益。2025年以来电力现货市场正式运行5省峰谷价差呈上升趋势,除蒙西降幅14%以外,其他省份现货峰谷价差均拉大,增幅最大的是山西(43%)。据测算,2025年H1山西2小时储能总收益最高,其次是蒙西,山西与蒙西均实现电力现货市场正式运行。

全国统一电力现货市场建设将改变储能项目收益模型,驱动IRR提升。当电力现货交易价差超过0.5元/kWh,4h独立储能在无容量电价补偿情况下IRR可达到7%。

二、美国储能市场机制完善,AIDC锦上添花

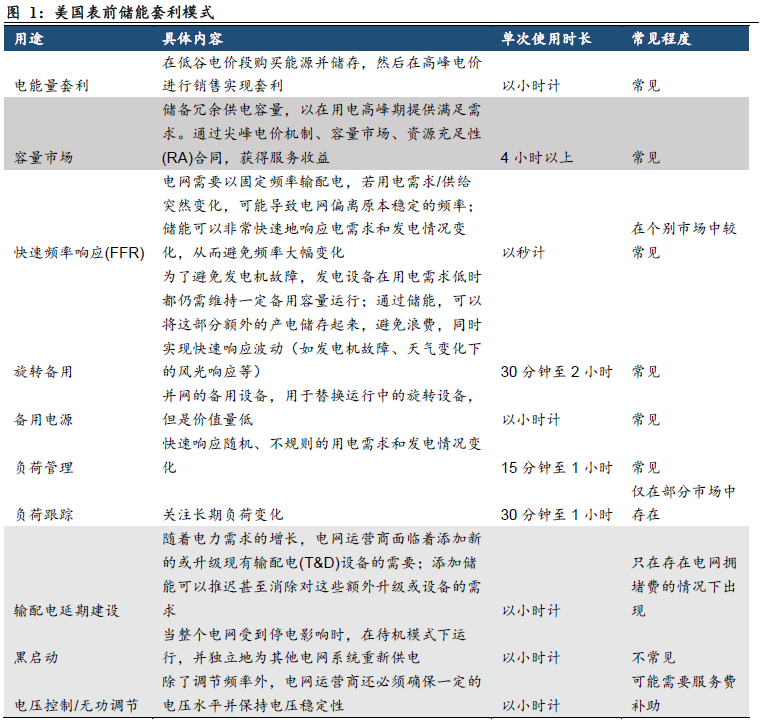

美国表前储能的收入模式较为多元,主要通过电能量市场+容量市场+辅助服务市场获取利润。其中容量市场是为了确保所在区域电力负荷达到顶峰时能够满足尖峰需求的灵活性资源,要求区内发电商报出可为电网预留容量的价格,套利主要为在低谷电价购买能源并存储,然后在高峰电价进行销售。辅助服务市场包括一次调频、旋转备用、备用电源、负荷管理、负荷跟踪等场景。

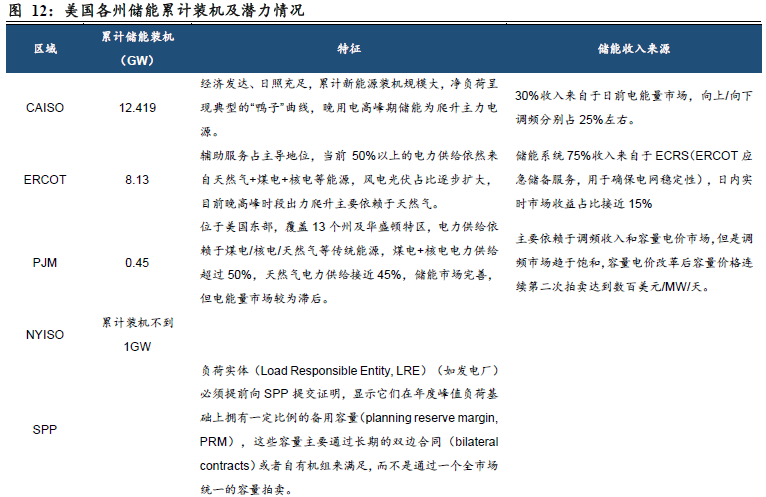

目前美国存量储能项目集中于加州/德州/PJM区域,主要由于几大核心电力区域市场机制完善+新能源发展迅速:

(1)加州截至2025M4累计储能装机达到12.419GWH,加州储能经济性较好,主要由于存量光伏装机规模大,负荷震荡,因而电能量市场峰谷价差充分,加州储能项目30%收入来自电能量市场;

(2)ERCOT德州区域截至2025M4累计储能装机约为8.13GWh,德州目前主力电源依然为天然气+煤电等,但由于德州用电负荷较大,调频机制完善,因此储能主要收入来自于调峰调频;

(3)PJM市场主要依赖于调频和容量电价,新能源和储能潜在发展潜力较大。保守估计(未考虑数据中心)2024/2025年美国储能新增装机容量分别为36.3/48.7 GWh,分别同比+31.0%/ 34.2%。

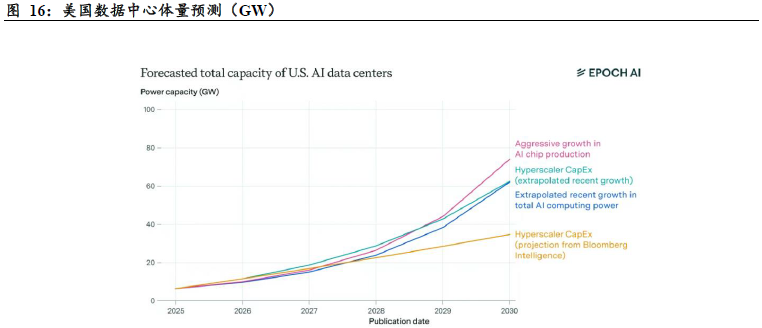

AI快速发展掀起AIDC建设热潮,为了在通用人工智能的竞争中占据主导地位,微软、谷歌、亚马逊、Meta、甲骨文(联合OpenAI)等头部科技公司的资本开支指数级增长,其中绝大部分将直接用于购置GPU芯片及建设配套的数据中心基础设施。数据显示,截至10月中旬,美国数据中心项目规划装机容量达到245GW。

当前数据中心储能主要应用于匹配燃气轮机调峰调频。长期来看,BESS有望与UPS/燃气轮机/柴油发电价协同成为核心的灾备电源,并且美国电网系统算电错配趋势下,光伏+长时储能有望成为核心的基础电源。

三、欧洲户储库存见底,需求稳步复苏

欧洲是全球户储最大的市场,也是用户侧行业最大的利润来源。2022年,由于乌克兰危机给欧洲带来的能源供给冲击叠加全球通货膨胀的影响,欧洲主要国家的电力价格上涨较为明显,欧洲光储产品需求旺盛。2023年下半年以来,随着乌克兰危机影响趋缓,欧洲天然气供应量、储存量逐渐回升,欧洲主要国家电力价格有所下降,使得户储需求有所放缓。随着欧洲光储需求开始回归理性且高基数效应逐渐减弱,2024年下半年开始,中国逆变器向欧洲出口金额的月度同比增长率开始逐渐转正。2024年四季度起,行业库存逐步消化完毕,2025 年户储需求明显提升。根据InfoLink,2025H1,全球小储电芯出货21.64GWh,同比增长72.38%。

四、核心标的

宁德时代:提供全面的储能产品,包括电芯、电池柜及储能集装箱;被大摩明确列为储能价值链爆发的“第一梯队、高确信度受益者”。

阳光电源:光伏逆变器、储能系统可融资性均排名全球第一;设立AIDC事业部,研发800V直流供电及SST配大储方案,计划2026年小规模交付。

锦浪科技:主营组串式逆变器及分布式光伏发电,逆变器出货量居行业前列,欧洲为海外第一大市场;储能系统业务产能爬坡、订单集中交付,工商储1月开始批量发货,户储3月底正式发货逐步上量。

上能电气:光伏逆变器出货量全球第四,储能变流器2021-2024年连续四年国内出货量前二,产品配套国家电投、大唐、中核等央企及TATA、ACWA Power等境外客户。

德业股份:储能业务由储能逆变器及储能电池包两大类产品构成,外销占比70.06%,欧洲、亚非拉工商储需求快速起量。

首航新能:主营光伏并网逆变器、光伏储能逆变器及储能电池,光伏逆变器出货量位列全球前十;境外收入占比高,客户遍及欧洲、亚太、拉美、中东及非洲,并拟加大德法、日韩、中东、南美等市场开拓。

正泰电源:连续多年保持北美三相组串式逆变器出货量第一;针对地面大储需求推出1.6MW/3.34MWh交直流一体机,集成PACK与PCS。

鹏辉能源:314Ah大储、100Ah及50Ah小储电芯产线均满产,拟于2026年投产587Ah大容量电芯,衢州基地二期厂房已建好。

来源:策金说

展开阅读全文