光刻胶新进展,这些重点公司获关注

个股解析

早盘光刻胶概念相关公司表现挺活跃,这一次的导火索,是高端半导体材料领域出了个实质性进展。

数据显示

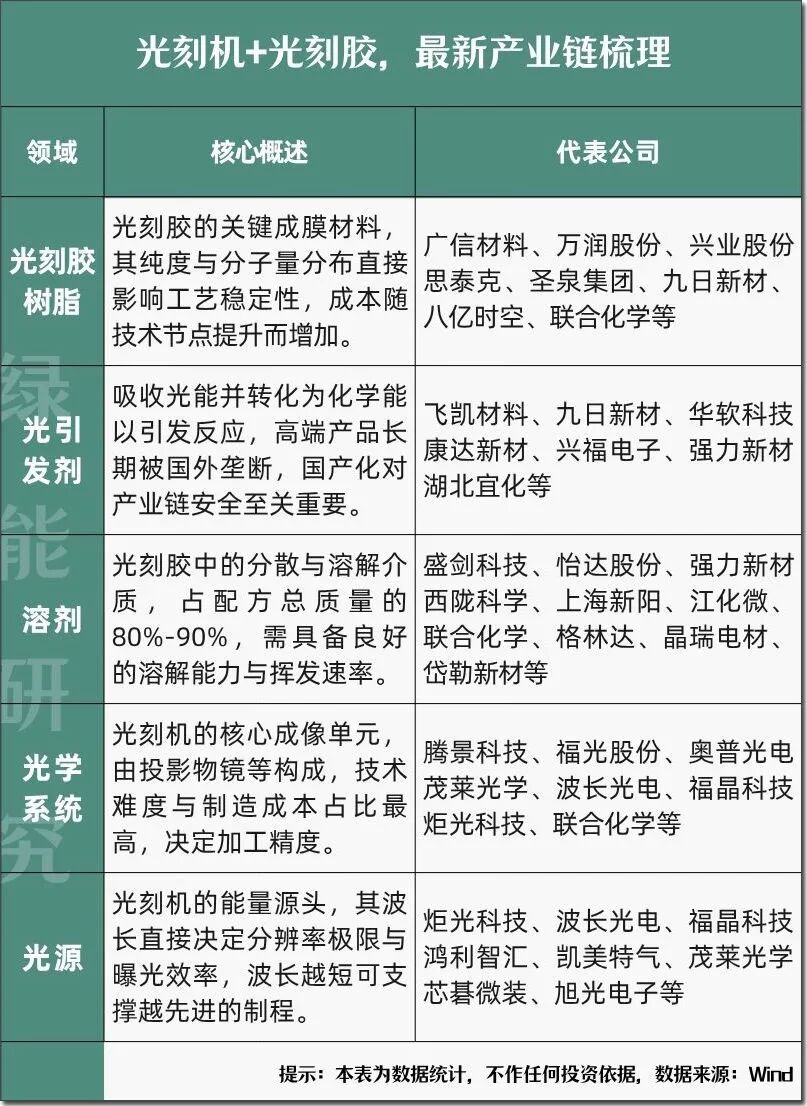

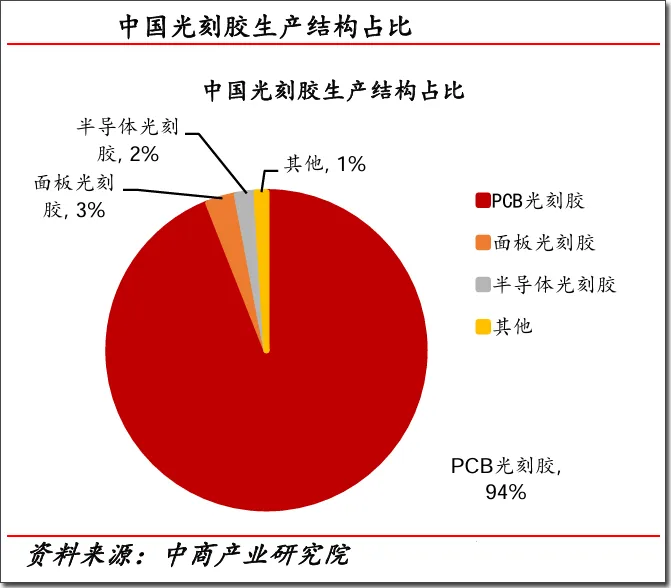

在芯片制造材料成本中,光刻胶及其配套试剂要占到12%-15% 。以前这个市场几乎被日本和美国的几家大厂捏在手里,市占率高达95% 。

但就在这两天,情况有了新变化。

3月19日晚间

公司发了一份公告,说他们在潜江投建的“年产300吨KrF/ArF光刻胶产业化项目”正式投产了 。

这个“投产”俩字,分量不轻。

它不是简单的组装线,而是国内首条覆盖“有机合成—高分子合成—精制纯化—光刻胶混配”全流程的量产线 。

这意味着从最源头的原材料开始,就能自己说了算,不用再看别人脸色拿货。

据了解,鼎龙股份目前已经布局了超过30款高端晶圆光刻胶,覆盖了国内晶圆厂需要的各种制程节点。

这里面有个细节值得注意:已经有过半数的产品送样给客户验证,而且有数款产品实现了稳定批量供应 。

从送样到批量,这一步跨过去,就是真金白银的营收。

产业链多点开花

如果把目光从鼎龙身上移开,你会发现这条赛道上其实挺热闹。

徐州博康

董事长傅志伟透露,他们家的KrF、ArF中高端产品已经通过头部晶圆厂验证,正在逐步放量 。按照他的说法,国内光刻胶产业正从“单点突破”迈向“体系发展” 。

安徽佳先

3月初接待了13家机构的调研,聊的就是他们光刻胶二期项目的进展。按计划,这个聚焦另外两种单体产品的项目,预计在2026年底建成 。

下游客户对光刻胶的稳定性要求极其苛刻,一旦进入供应链,黏性很强,这也是为什么机构们扎堆往这些公司跑的原因。

关键窗口

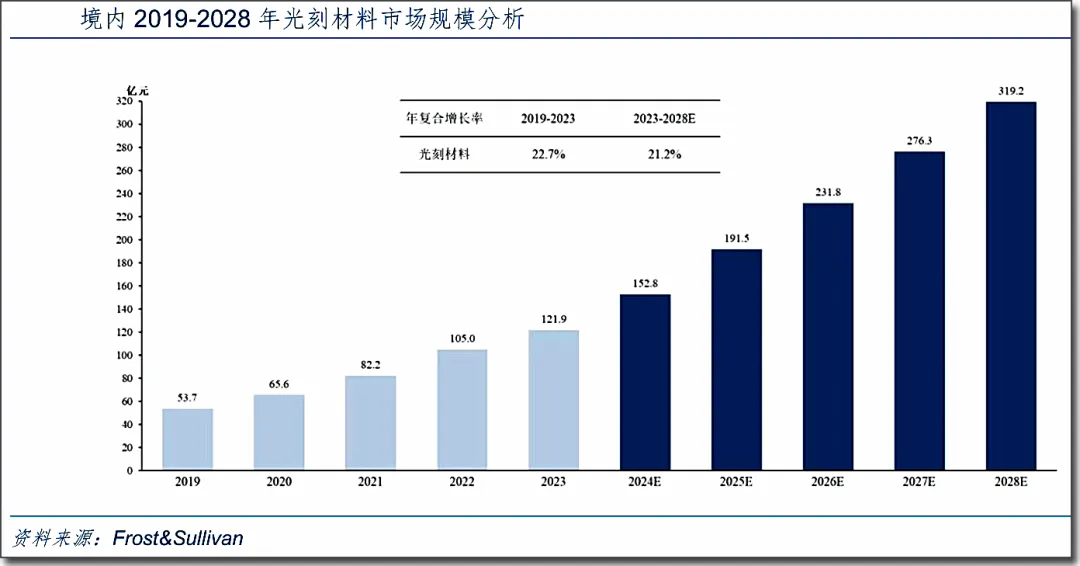

目前KrF光刻胶的整体国产化率大概在3%左右,而更先进的ArF光刻胶,国产化率还不足1% 。

这个数字看着不高,但也恰恰说明成长空间大。

研报显示

高端集成电路光刻胶已经进入国产化落地的快速通道 。尤其是国家集成电路产业投资基金三期的投向里,大概有18%的资金砸向了光刻胶这类材料 。

钱到位了,政策支持了,下游晶圆厂也愿意给机会验证了,这个窗口期确实难得。

不过也要提醒一句,任何新投产的产线,从建成到满产,再到大规模贡献业绩,都需要时间。

就像鼎龙在公告里也提到,产能释放节奏和市场拓展效果还有待观察 。

技术迭代的压力、国际厂商的竞争,都是实打实的挑战。

比起盯着短期的涨跌,或许更值得留意的是,咱们自己的供应链,到底能在多大程度上把主动权握回手里。

这个过程不会一帆风顺,但方向已经很明确了。

声明:本文仅作产业科普,所涉商业信息以官方公告为准,不构成任何投资建议,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文