警惕市场深度调整—美联储3月议息会议点评

全球市场

事件:北京时间3月19日凌晨2点,美联储公布3月议息会议决议。决议将基准利率维持在3.50%-3.75%不变,符合市场预期。会议以11-1的票比通过利率决定,仅有理事米兰1人支持降息(1月会议有2人)。

核心结论:美联储如期继续按兵不动、且降至只有1人反对;会议特别强调了对中东局势的担心,鲍威尔还透露讨论了后续加息的可能性。往后看,美联储短期只能在不确定性上升背景下强化观望立场,但市场正下注美国年内不降息,紧盯油价中枢的变化以及高油价的持续时间。

倾向于认为:伊朗局势已超三周、且暂未看到快速缓和的迹象,指向原油、天然气等能源价格还将持续高位;“油价走高—通胀上行—美联储暂停降息甚至加息—滞胀可能性增大”的情形下,预示全球流动性很可能逐步收紧、也应会持续压制市场风险偏好,建议警惕股票市场深度调整的可能性。

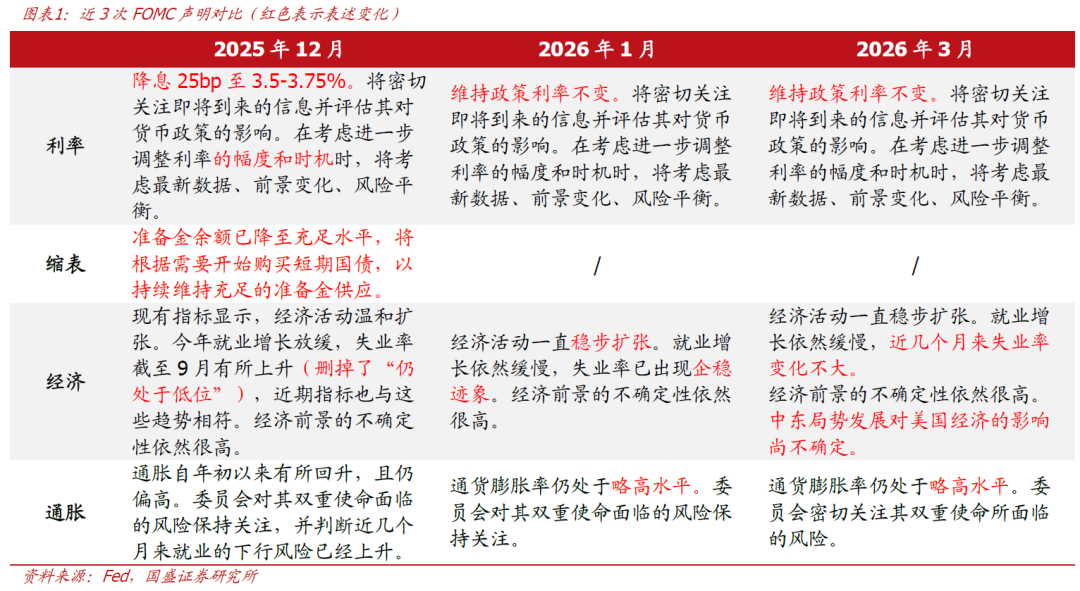

1、声明有三处变化:(1)将1月“失业率出现企稳迹象”改为“近几个月来失业率变化不大”;(2)新增“中东局势发展对美国经济的影响尚不确定”;(3)仅余米兰1张顽固反对票(12月3张、1月2张)。

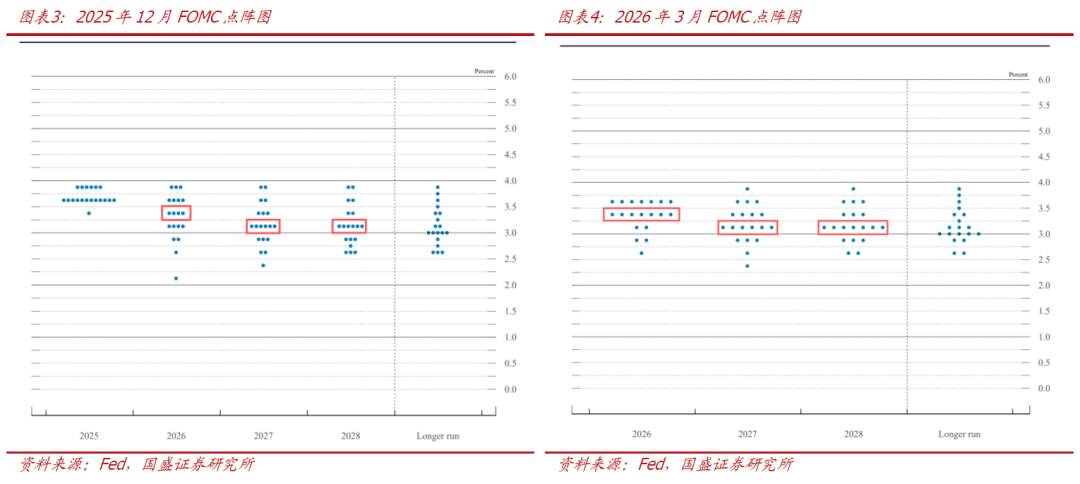

2、点阵图显示的年内降息路径不变、但分歧扩大(“鹰”和“鸽”的人数都变多了)。经济展望上调2026年GDP增速预测和PCE通胀预测、失业率预测则持平。

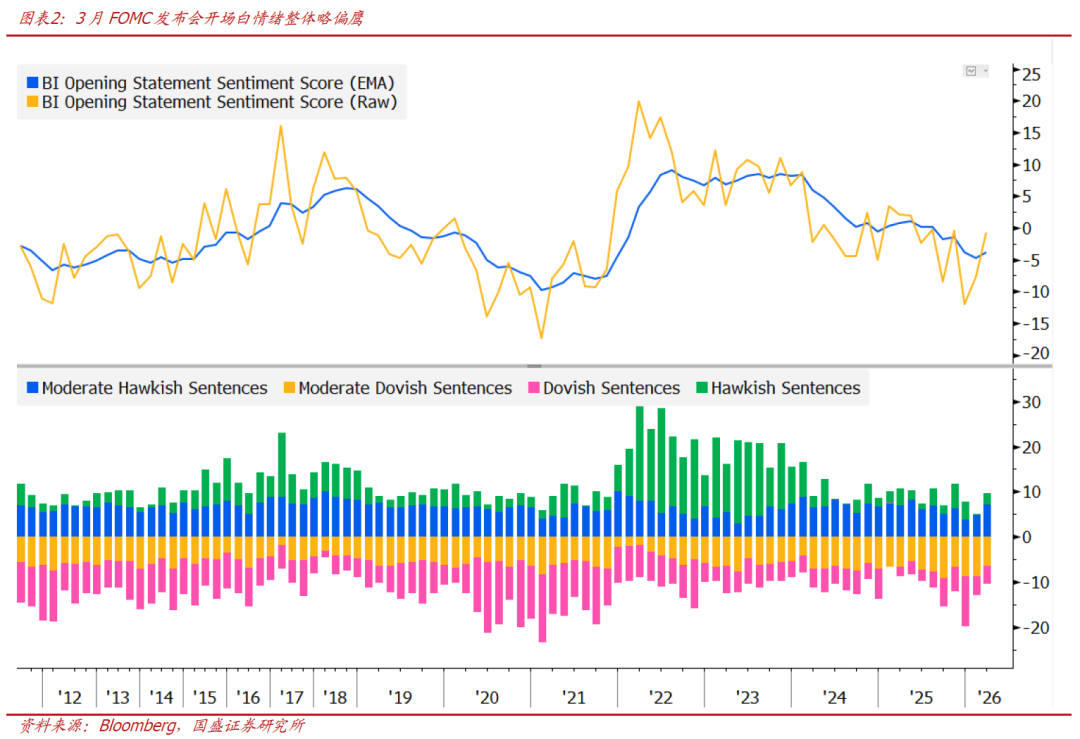

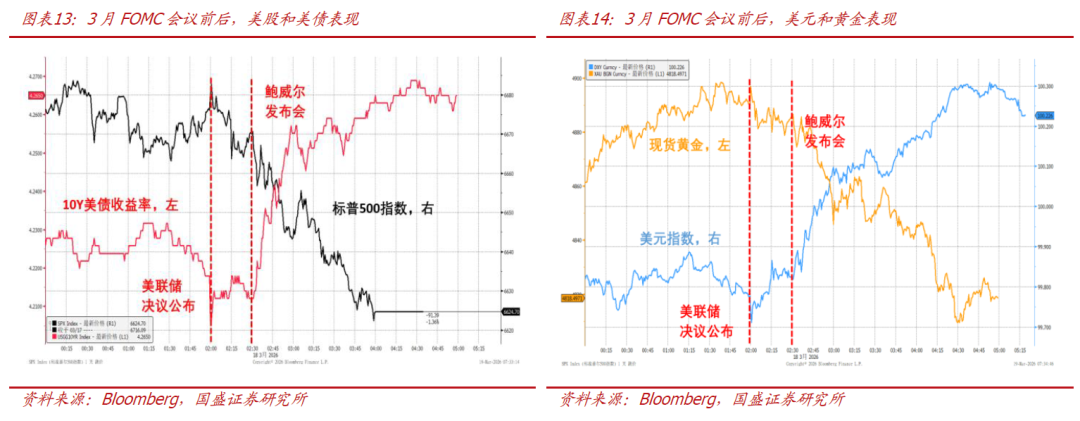

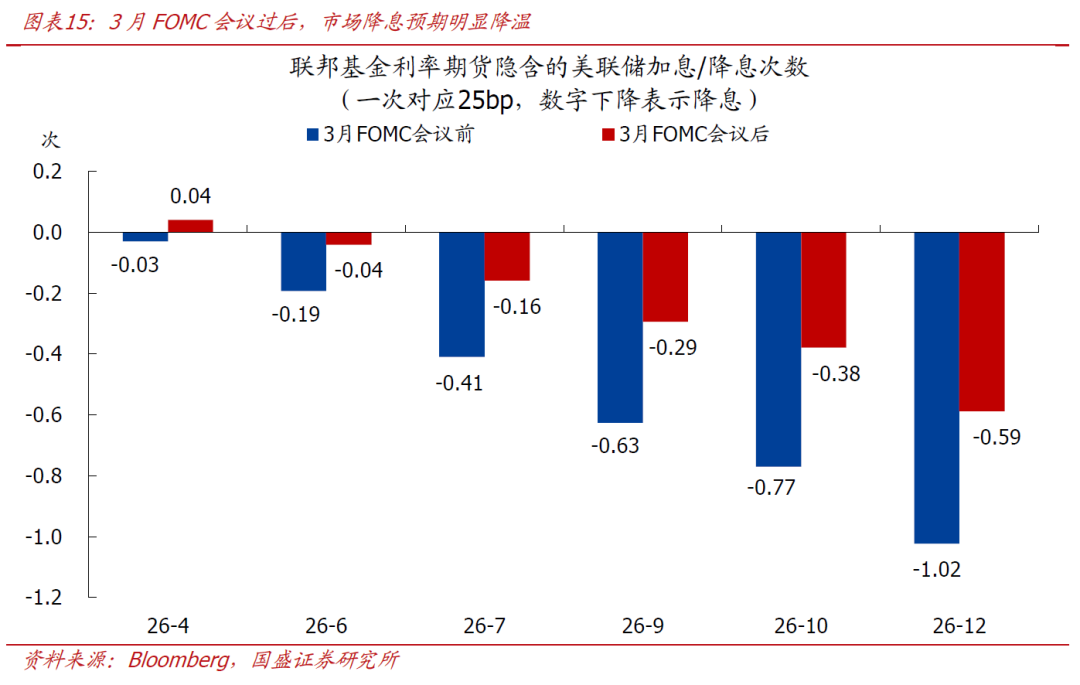

3、鲍威尔在发布会上传递出“经济尚稳、通胀不确定、政策两难”的信号。会议后,美股、美债、黄金下跌,美元指数上行。最新美联储降息预期大降、年内降息预期已不足1次。

------------------

正文如下:

1、降息继续暂停,就业下行VS通胀上行,美联储陷入两难境地。

>声明:美联储将基准利率维持在3.50%-3.75%不变,符合市场预期。会议声明有三处变化:(1)将1月“失业率出现企稳迹象(stabilization)”改为“近几个月来失业率变化不大(little changed)”;(2)新增“中东局势发展对美国经济的影响尚不确定(uncertain)”;(3)票型方面,仅余米兰1张顽固反对票,相比12月的3张、1月的2张反对票进一步减少。

>点阵图:相比2025年12月,3月点阵图中值维持2026年降息1次(对应区间3.25%-3.5%)、2027年降息1次(对应区间3%-3.25%)、2028年不降息的预测,长期利率预期中值小幅上修(3%→3.125%)。从2026年预测看,点的分布更加离散,19名官员中有7人预计今年不降息,7人预计降一次,2人预计降两次、2人预计降三次、1人预计降四次,表面看中位数预测没变,实际上“鹰”的人和“鸽”的人都变多了,这显示FOMC内部分歧有所扩大,对后续政策路径的把握更加不确定。

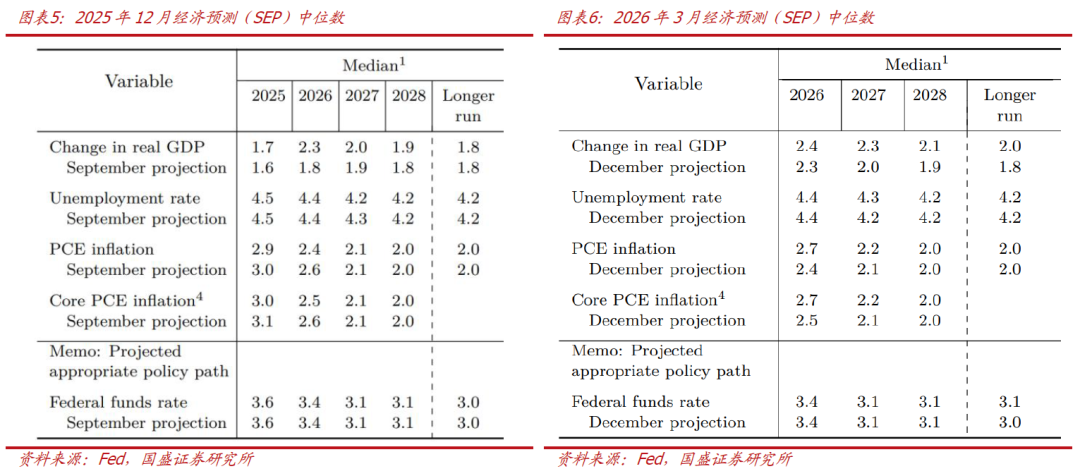

>经济展望:相比2025年12月SEP,本次上调2026年GDP增速预测和PCE通胀预测、失业率预测则持平。

具体而言,

(1)将2026年GDP增速中位数从2.3%上修至2.4%、失业率中位数维持在4.4%不变;

(2)将2026年PCE通胀从2.4%上修至2.7%、把核心PCE通胀从2.5%上修至2.7%。2027年的PCE通胀和核心PCE通胀中位数也都在2.2%,高于2025年12月时的2.1%;

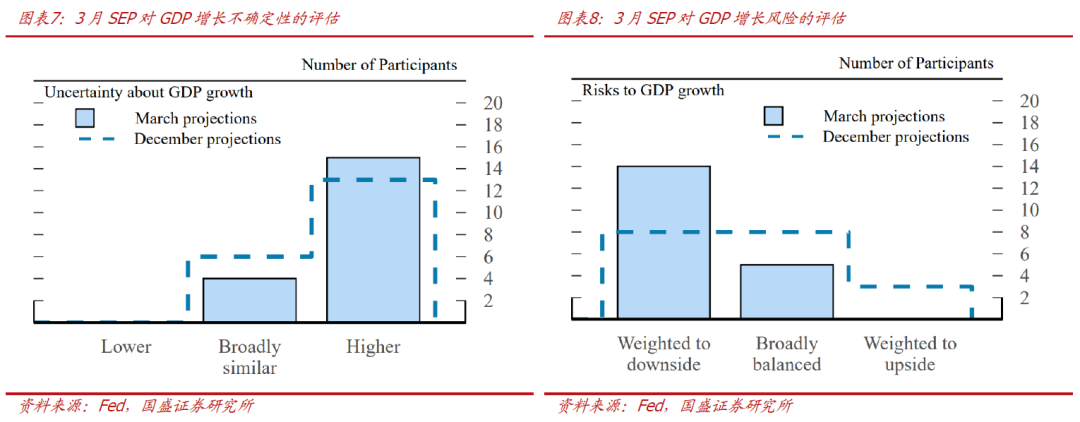

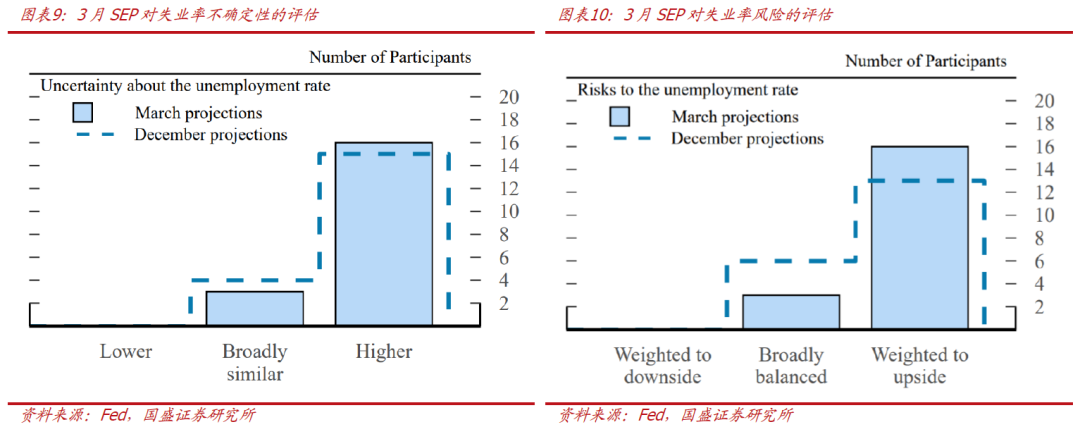

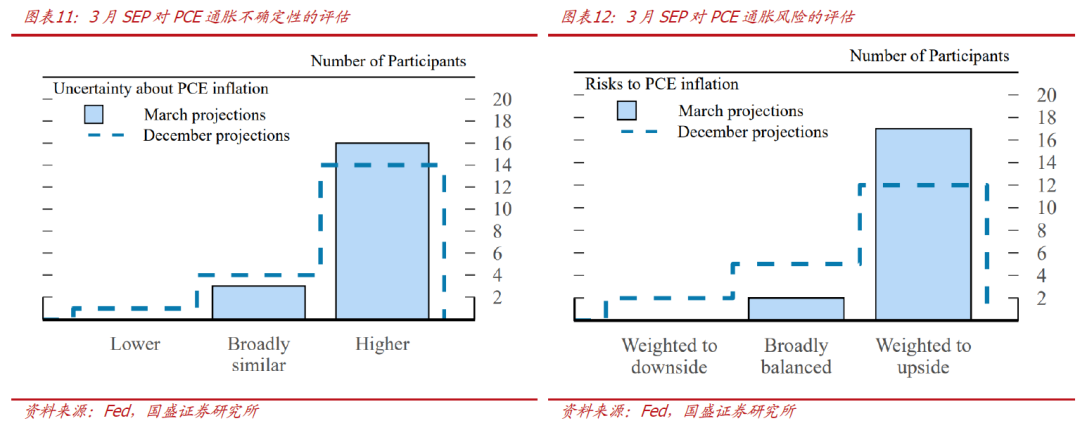

(3)在风险和不确定性层面,3月SEP还显示,与2025年12月相比,GDP增长、失业率、PCE通胀的不确定性均变大,GDP增长的下行风险增强、失业率和PCE通胀的上行风险均增强。

>发布会:总体来看,Powell在发布会中传递出“经济尚稳、通胀不确定、政策两难”的信号。

1)一方面,他认为美国经济仍保持稳健扩张(expanding at a solid pace),就业市场整体稳健、失业率处于低位,但新增就业明显放缓,私人部门甚至在调整后接近“零增长”(zero net job creation),显示劳动力市场虽未明显恶化但已隐含下行风险;

2)另一方面,通胀仍高于目标,且能源价格上行带来新的不确定性,不仅可能推高总体通胀(push up overall inflation),还存在向核心通胀传导的风险(leak into core)。更关键的是,Powell多次强调当前冲击的幅度与持续时间短期无法判断(it is too soon to know the scope and duration),即使高油价理论上会压制收入与消费,其是否发生以及传导强度也高度不确定。Powell甚至认为本次SEP有理由跳过(skip),因为油价的影响未可知;

3)同时,在经历大流行、关税、油价等一系列供给冲击后,联储对通胀预期脱锚(trouble for inflation expectations)的风险明显更加警惕,并强调将通胀预期锚定在2%(anchored at 2%)。鉴于近期通胀预期的上升,FOMC甚至还讨论了在下次会议上加息的可能(next move might be an increase);

4)面对当前的就业下行风险和通胀上行风险,Powell承认联储现在是处境艰难(in a difficult situation),政策利率卡在略偏紧的位置(higher borderline of restrictive versus not restrictive)。

2、会议过后,美股、美债、黄金均跌,美元走强,降息预期明显降温。

>资产价格表现:会议过后,美股、美债、黄金下跌,美元指数上行。截至03/18收盘,标普500、纳斯达克、道琼斯指数分别跌1.36%、1.46%、1.63%;10Y美债收益率上行6.46bp至4.265%,美元指数上涨0.74%至100.3,现货黄金下跌3.86%至4813.53美元/盎司。

>降息预期变化:会议过后,市场对美联储降息的预期明显降温,2026年内降息预期不足1次。利率期货隐含的2026全年降息次数由1.02次降至0.59次(对应降14.7bp),市场预期首次降息时点移至2027年7月。

3、本次会议释放了何种信号?不确定性大升,年内降息概率大降。

>本次会议信号:会议整体偏鹰,发布会上鲍威尔对油价冲击影响尚未可知的坦诚表述,凸显出美联储当前的两难境地。同时,反对票减少、点阵图中值不变但分歧扩大、SEP同时上修增长与通胀预期,都表明美联储短期难以向进一步宽松迈进,美联储短期只能在不确定性上升背景下强化观望立场,紧盯油价中枢的变化以及高油价的持续时间。

>降息前景展望:在专题报告《全景扫描:美国经济、政策与战略动态》中我们指出,考虑到服务通胀粘性仍存,且中东地缘冲突下油价持续上行,劳动力市场也发出疲软信号,这对于美联储的双重使命来说是“两头堵”,后续对劳动力市场的关注度也将再度回升,美联储上半年的议息会议大概率保持观望姿态。

3月会议后,最新降息预期大降、年内已不足1次。向前看,伊朗局势已超三周、且暂未看到快速缓和的迹象,指向原油、天然气等能源价格还将持续高位;“油价走高—通胀上行—美联储暂停降息甚至加息—滞胀可能性增大”的情形下,预示全球流动性很可能逐步收紧、也应会持续压制市场风险偏好,建议警惕股票市场深度调整的可能性。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

来源:熊园观察

展开阅读全文