深度 | 美国商业地产,压力来自哪里?

全球市场

核心观点

一、美国商业地产基本面如何?

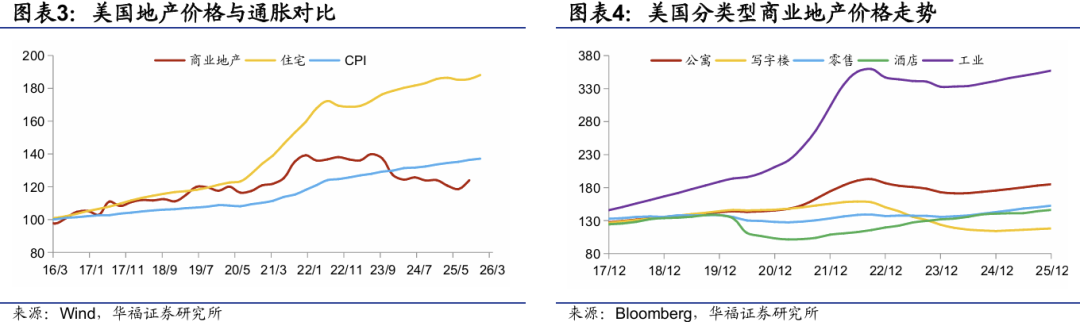

近十年来,商业地产价格跑输通胀。横向对比来看,2016年至今,美国住宅价格累计上涨86%,同期美国通胀上涨36%,而商业地产价格仅上涨24%,是三类指标中表现最弱的资产类别,跑输通胀12个百分点。结构上工业板块领涨,写字楼持续承压。

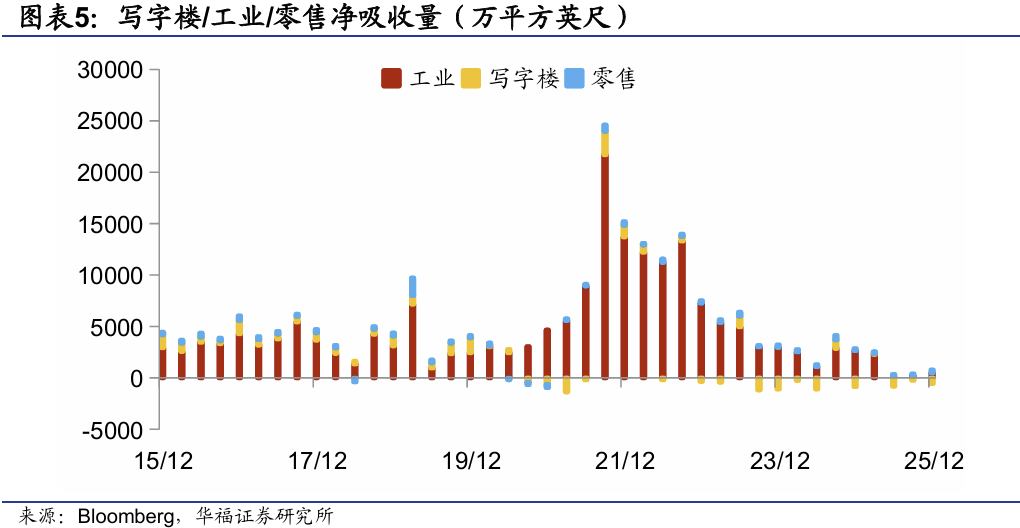

净吸收量低位企稳,写字楼持续为负。净吸收量显示美国商业地产需求自2023年以来持续降温。2025年下半年以来,全市场净吸收量边际企稳,但绝对量仍处于500万平方英尺以下的偏低水平。从结构上看,写字楼净吸收量持续为负值,工业用房和零售物业净吸收量低位有所好转。

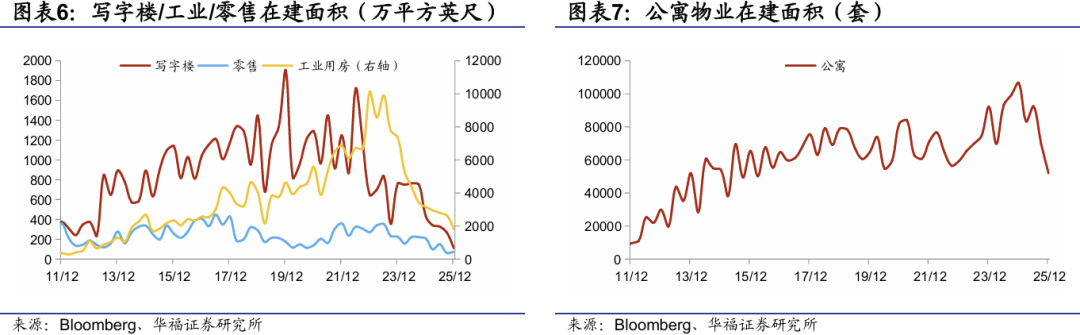

在建面积持续减少。从供给端来看,受需求端持续低迷的影响,近两年来写字楼/零售/工业用房/公寓的新建项目普遍呈收缩的趋势。

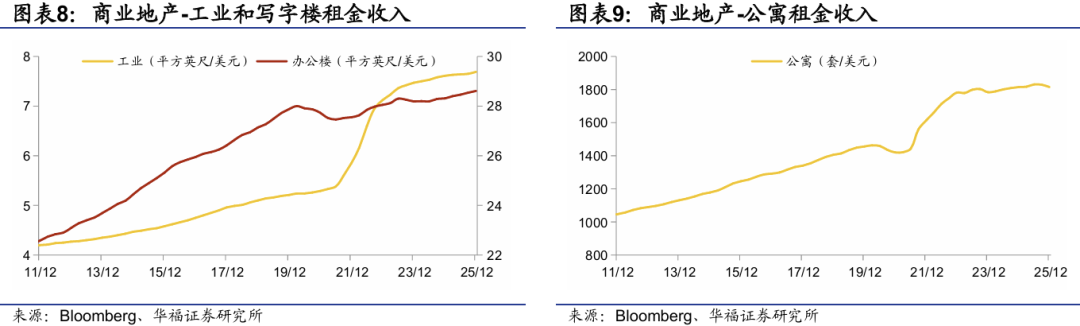

2023年之后,租金增长乏力。从增速上看,2023-2025年间,美国写字楼/公寓/工业用房租金年均分别增长0.7%、0.6%和2.6%,增速普遍放缓。结构上2019年之后写字楼租金收入基本无增长,工业用房租金增速降幅最大,但增速仍最高。

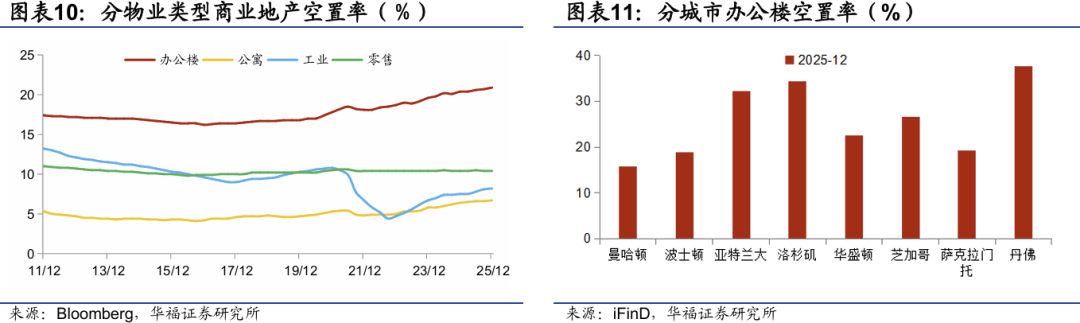

空置率上升,写字楼是重灾区。随着办公习惯的改变,自2018年开始,美国写字楼空置率长期上升,截至2025年底已突破20%,创历史新高,且显著高于2008年金融危机爆发后的峰值水平,主要大城市写字楼空置率普遍20%以上。

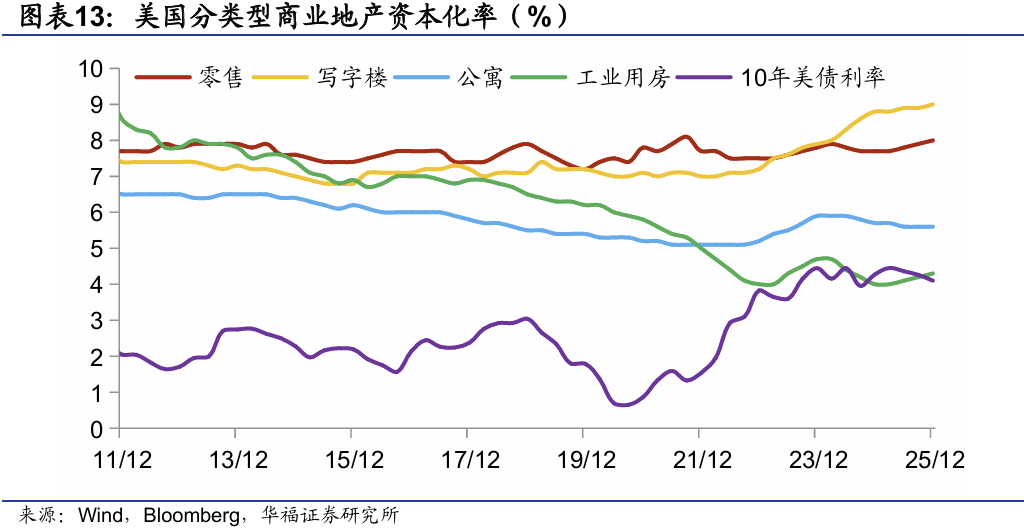

资本化率整体上行。2022年以来,美国商业地产资本化率(Cap Rate)整体呈现逐步抬升态势,但这主要由分母端资产价格大幅下跌驱动,而非反映底层项目盈利能力的实质性改善。此外,资本化率与10年期美债收益率的利差正不断收窄,也显示出风险补偿不足与资产吸引力下降的双重困境。

二、商业地产债务风险几何?

2026-2027年再融资压力加大,违约率呈普遍上升趋势,但整体水平尚可控,注意CMBS债务中的结构风险。

据美国抵押贷款银行协会(MBA)测算,2025-2026年,美国商业地产新发放贷款规模分别达到6372亿美元和7845亿美元,美国商业地产或将迎来一轮显著的到期债务高峰。

银行持有商业地产债务占比最大,违约率逐步上升,绝对水平不高。但小银行占商业地产贷款的70%,且信贷业务更单一,现金流更差,抗风险能力弱。其中收益性抵押贷款(占贷款总额37%)受办公楼空置率上升影响,现金流承压,若持续恶化恐冲击中小银行体系。

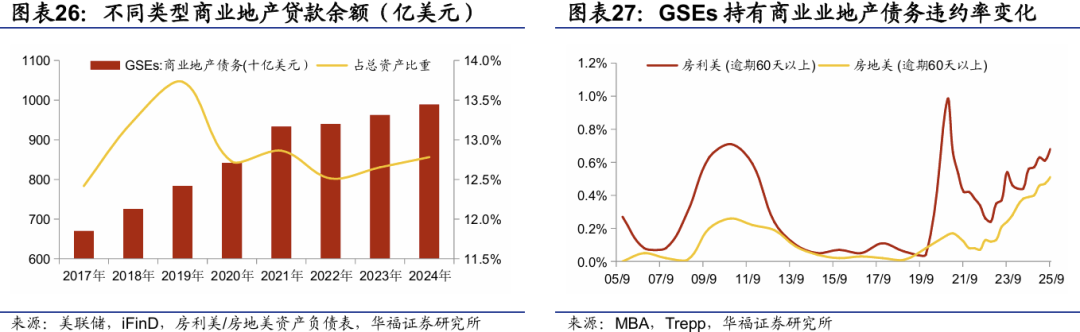

抵押贷款占寿险资产配置的10%,违约率在0.5%附近震荡;GSEs持有债务维持稳定,违约率回升至危机水平但低于1%,整体风险可控。

CMBS存量规模近年来在6500亿美元附近震荡,较金融危机前峰值仍有差距。但未来三年年均到期超2000亿美元,占存量近30%,偿债压力显著。发行利率经历“先急升后缓降”,目前仍处高位,再融资成本压力未消。写字楼CMBS债务占比近26%,违约率达10.33%,创2016年以来新高。酒店、零售违约率亦处高位。工业物流仅0.5%,表现稳健。投资级信用利差处于历史高位。投资级(BBB)CMBS利差仍处2012年以来74%分位数,BBB及以下档处于"高收益陷阱"与"价值洼地"的临界点,尤其关注尾部风险,AAA级还比较安全。

报告正文

进入2026年以来,美国私募信贷市场违约潮频现,并逐步蔓延至商业地产领域。那么,美国商业地产还有投资价值吗,风险有多大?

一、美国商业地产基本面如何?

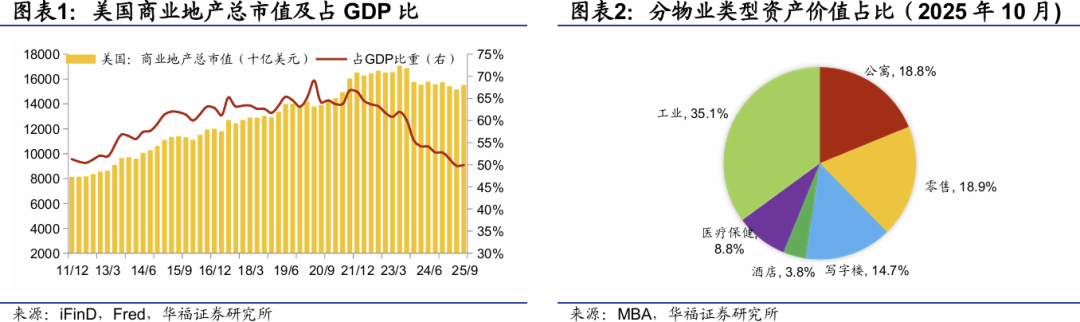

美国商业地产总市值接近GDP的一半。2010年之后,美国商业地产(Commercial Real Estate, CRE)总市值从8万亿规模上升至2023年中17亿元的峰值,后随着整个板块基本面景气度下滑,估值有所回落。截至2025年三季度,总市值稳定在15.5万亿的水平,占美国名义GDP的50%左右。

工业用房在建市值占比最高。按物业类型划分,商业房地产主要可分为多户住宅(即出租公寓楼)、办公楼、零售、工业用房(包括物流仓储、高标准厂房等)、酒店宾馆、医疗中心等。按在建工程价值划分,截至2025年10月,工业用房的价值占比最高,达到35%。其次是公寓和零售板块,占比均为19%,写字楼价值占比已降至15%,其他分项均不足10%。

近十年来,美国商业地产价格跑输通胀。受美联储持续加息及整体经济基本面转弱影响,美国商业地产价格自2023年中达到峰值后便进入下行通道,最大跌幅接近15%。直至2025年第三季度,才显现企稳信号,单季度环比回升4.6%。从更长周期横向对比来看,2016年至今,美国住宅价格累计上涨86%,同期美国通胀上涨36%,而商业地产价格仅上涨24%,是三类指标中表现最弱的资产类别,跑输通胀12个百分点。

工业板块领涨,写字楼持续承压。分物业类型来看,自2020年疫情暴发以来,美国工业板块的商业地产价格累计上涨89%,涨幅居首,且超过同期住宅价格涨幅。这一增长主要受益于新型电商模式的快速崛起,尤其是直播电商与即时零售等业态的发展,推动实物商品网上零售额持续攀升,进而催生了对高标准物流仓储基础设施的强劲需求。与此同时,公寓和零售类地产价格分别上涨30%和10%,表现相对稳健。相比之下,写字楼板块则成为最大拖累项,价格不涨反跌,累计跌幅超过18%。办公模式的深刻转变,尤其是远程办公的普及,是导致写字楼需求疲软、价格持续下行的主要驱动因素。

写字楼净吸收量持续为负。Net Absorption(净吸收量)指在特定时间段内(通常为一个季度),市场上新被租用并实际入驻的物业面积净变化量,是衡量商业地产需求变化的有效指标。数据上看,2020至2021年间,在低利率环境的刺激下,美国商业地产市场经历了一轮显著的复苏周期。整体净吸收量从疫情初期的低谷(不足5000万平方英尺)快速攀升至逾2.5亿平方英尺的历史高位,其中工业用房成为本轮增长的核心驱动力。进入2023年后,伴随宏观经济放缓及融资条件收紧,需求端持续降温,各主要板块净吸收量逐步回落。截至2025年第四季度,全市场净吸收量才边际企稳,但绝对量仍处于500万平方英尺以下的偏低水平。从结构上看,写字楼净吸收量持续为负值,表明需求端持续恶化;工业用房和零售物业净吸收量低位有所好转。

在建面积持续减少。从供给端来看,受需求端持续低迷的影响,近两年写字楼、零售、工业用房及公寓的新建项目整体呈现收缩趋势。其中,写字楼和零售物业的降幅最为显著,已降至近十年来的最低水平。此前在2020至2022年间增量较大的工业用房,近期也出现较快回落,当前在建工程面积已缩减至2000万平方英尺,回落至2017年以前的水平。相比之下,公寓类项目在建面积仍处于相对高位,但近一年来同样呈现快速下降态势。

2023年之后,租金增长乏力。从租金收入上看,2020-2022年间,美国写字楼/公寓/工业用房租金年均分别增长0.2%、7%和11%,2023-2025年间,美国写字楼/公寓/工业用房租金年均分别增长0.7%、0.6%和2.6%,增速普遍放缓。结构上2019年之后写字楼租金收入基本无增长,工业用房租金增速降幅最大,但增速仍最高。

空置率不断上升,写字楼是重灾区。疫情后,远程办公的普及叠加科技行业近期普遍的“降本增效”策略,导致了对商业办公楼宇的需求显著下降,自2018年开始,美国写字楼空置率长期处于上升趋势,截至2025年底已突破20%,创历史新高,且显著高于2008年金融危机爆发后的峰值水平。主要大城市中,仅曼哈顿、波士顿以及萨克拉门托这类核心城市的写字楼略低于20%,其他城市写字楼的空置率均达到20%以上,洛杉矶、丹佛甚至超过了30%。相比之下,尽管2023年以来,工业用房和零售物业的空置率均有所上升,但整体仍保持在可控范围内,尚未超过疫情前的水平。

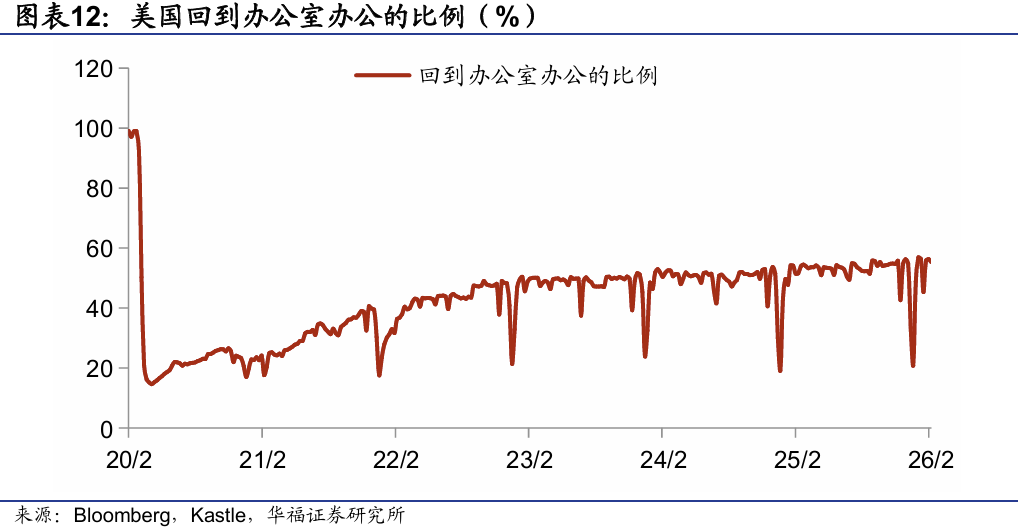

办公楼出租率的衰退具有长期性。2020年以来,办公楼出租率的衰退主要源自疫情后办公习惯的基本变化,即线下办公场景在加快收缩(同时实物供给仍在增加)。根据Kastle的统计。截至2月18日当周,回到写字楼办公的人数比例仅为2020年2月份的一半左右(55.3%)。疫情后,远程办公和混合办公模式被广泛接受,企业为降低成本,缩减办公空间需求。

资本化率整体上行。资本化率(Cap Rate)是衡量不动产投资收益的核心指标,其计算公式为净营运收入(NOI) / 资产价值。2022年以来,美国商业地产资本化率(Cap Rate)整体呈现逐步抬升态势,但这主要由分母端资产价格大幅下跌驱动,而非反映底层项目盈利能力的实质性改善。实际上,在空置率攀升、租金增长乏力的背景下,商业地产的"造血能力"(即NOI生成能力)持续承压。更值得注意的是,资本化率与10年期美债收益率的利差正不断收窄,意味着剔除资金成本后的真实投资价值正在萎缩,也显示出风险补偿不足与资产吸引力下降的双重困境。

二、商业地产债务风险几何?

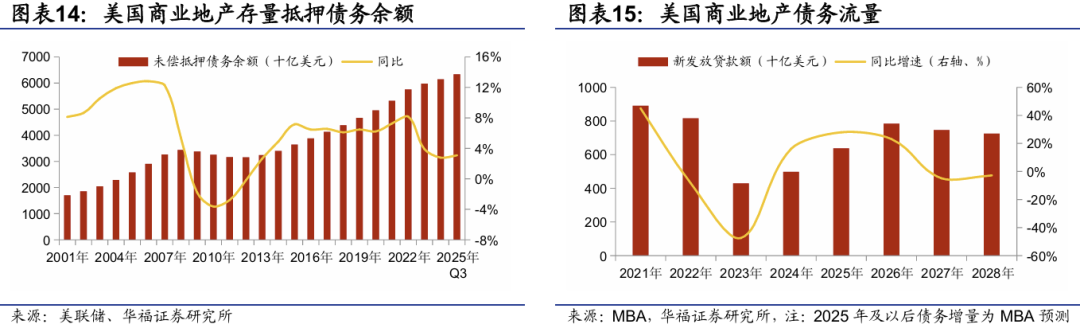

2026年再融资压力上升。美联储数据显示,截至2025年三季度,美国商业地产抵押债务规模已攀升至6.33万亿美元,同比增速逐步放缓至3%。从新增贷款流量看,受制于于高利率环境,2023年-2024年新发放贷款规模持续低迷,分别仅为4287亿美元和4980亿美元。但这一趋势自2025年起出现逆转,据美国抵押贷款银行协会(MBA)测算,2025年新发放贷款规模回升至6372亿美元,2026年更预计将进一步增长至7845亿美元。这也意味着,自2026年开始,美国商业地产将迎来一轮显著的到期债务高峰,市场将面临更为集中的再融资压力与挑战。

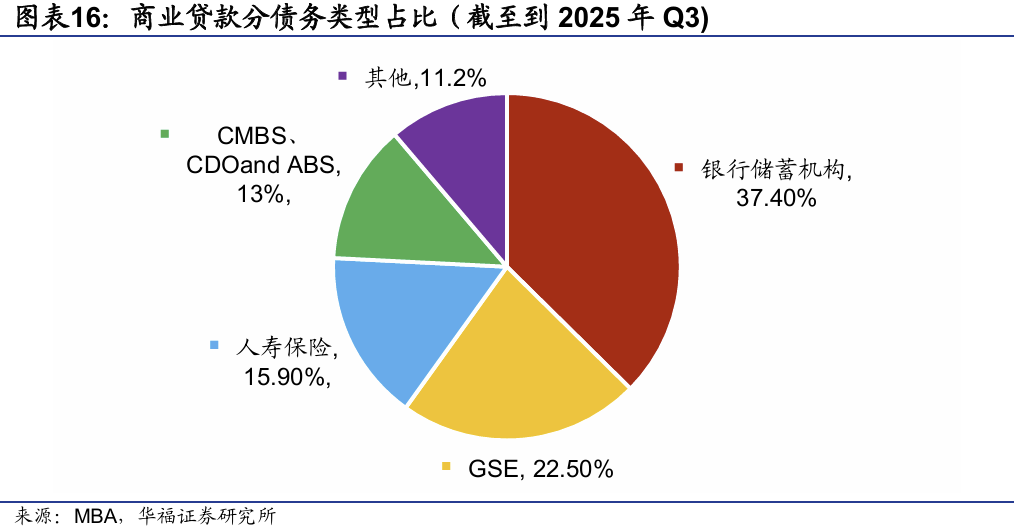

银行贷款占比最高,GSEs以及人寿保险公司是重要参与者。按债权人类型划分,美国商业地产抵押债务包括银行贷款、政府支持机构、保险公司、商业抵押贷款支持证券(CMBS)及其他(私募股权与REITs)。其中,银行贷款占比最大(37.4%),其次是政府支持机构(22.5%),人寿保险占比15.9%,CMBS及其他证券化产品占比13%,其他项(主要包括私人投资者和REITs)占比11.2%。

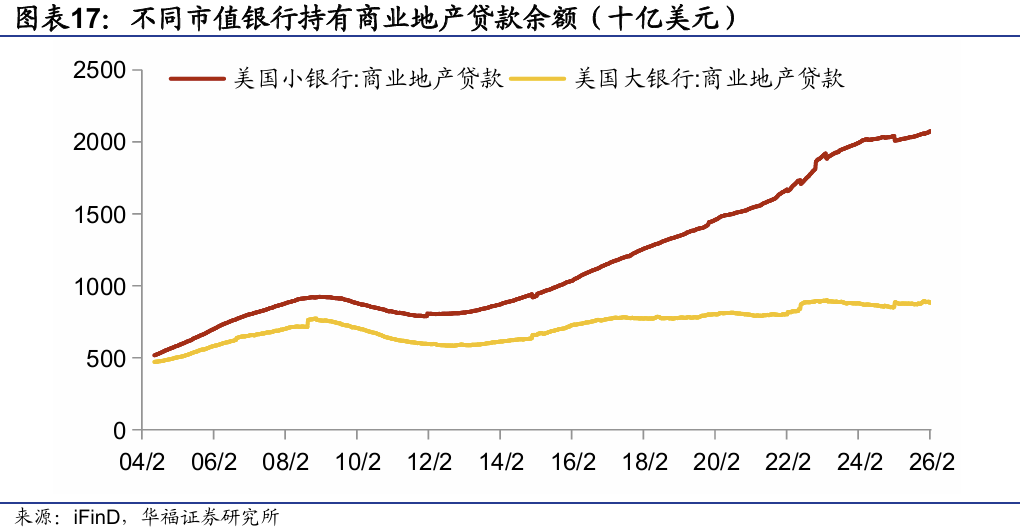

小型银行占比达70%,几乎贡献全部增量。2016年以来,美国商业地产贷款市场呈现出显著的结构性分化特征。大型银行持有的贷款规模基本维持在8000亿至9000亿美元区间,走势相对平稳。相比之下,小型银行成为市场增量的主要来源,其商业地产贷款余额从1万亿美元持续攀升至2万亿美元以上,几乎贡献了同期全部融资增量。截至2026年2月11日,小型银行商业地产贷款余额已达2.07万亿美元,市场占比升至70%。

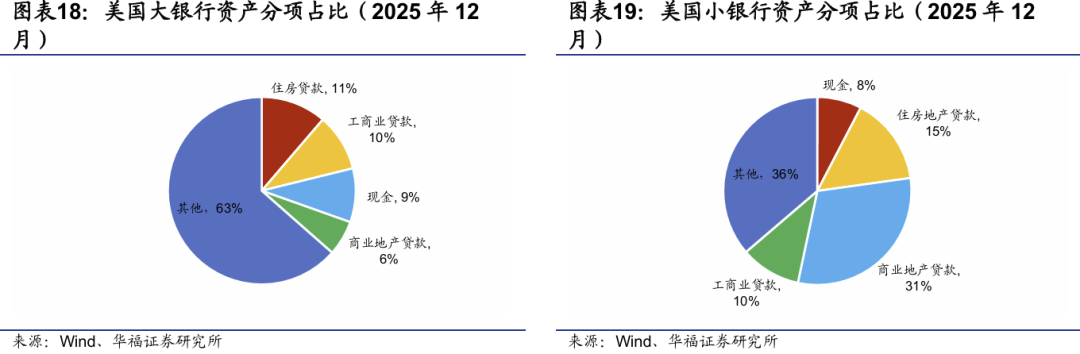

小银行信贷业务相对单一。从贷款结构来看,美国小银行的商业地产贷款占其总资产的31%,占总贷款的54%,表明近一半的信贷需求集中在商业地产板块。这也是2023年美国中小银行危机爆发后,对商业地产造成较大冲击的主要原因。相较之下,美国大型商业银行业务结构更为多元化,商业地产贷款仅占总资产的6%。同时,大银行现金储备更充足,风险抵御能力更强。而中小银行由于业务结构单一,加之现金储备相对薄弱,抗风险能力明显不足。若商业地产市场持续恶化,可能导致一批中小银行因巨额亏损而倒闭或被兼并,进而对美国金融体系产生影响。

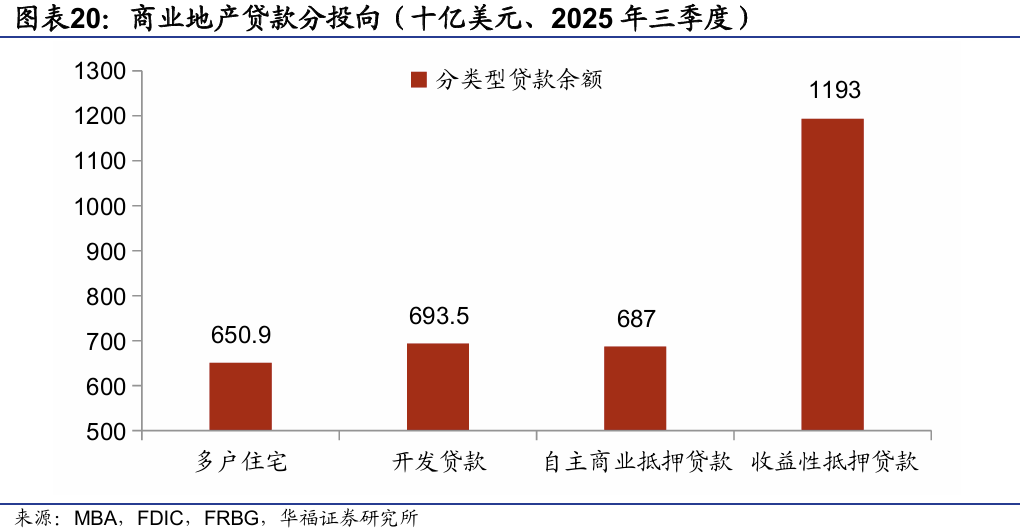

收益性抵押贷款占比偏高。分贷款投向来看,自主商业抵押贷款是企业为购买、建造或翻新自己实际经营使用的商业物业而申请的抵押贷款,其风险源主要来自于经营企业本身,风险较小。收益性抵押贷款是指以能够产生持续租金或经营收入的商业物业作为抵押物,主要包括办公楼、酒店等;其风险源来自于物业资产本身。数据显示,美国商业银行的信贷结构高度集中于能产生持续租金的商业物业。截至2025年三季度,该类贷款规模已达1.193万亿美元,占比37%。然而,随着办公楼空置率的持续上升,部分商业地产的现金流面临恶化风险。一旦债务偿还出现问题,可能对美国商业银行的信贷质量造成较大冲击。

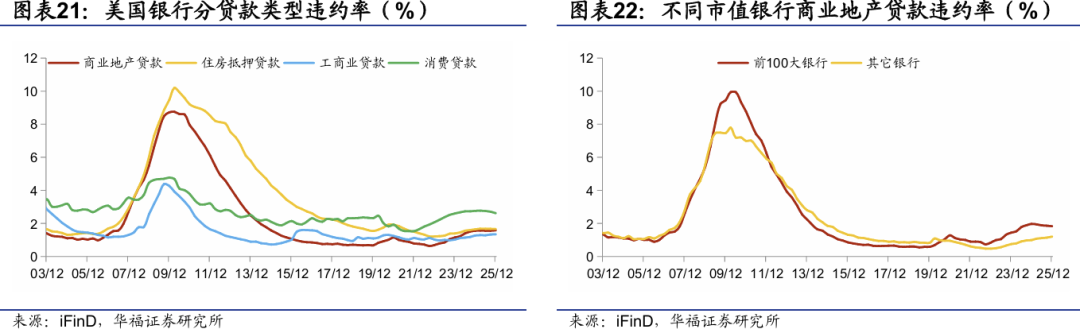

商业地产贷款违约率逐步上升,但风险可控。从违约率(一般定义为逾期还贷超30天)这个指标来看,2022年三季度以来,美国银行商业地产贷款拖欠率逐步抬升,截至到2025年四季度,整体拖欠率升至1.58%,环比增加0.02个百分点,创2015年以来新高,反应整体违约风险在不断上升,但显著低于2008年金融危机时期的水平。且横向对比来看,目前美国商业地产的违约率仅略高于工商业贷款,与住房抵押贷款大致持平,并显著低于消费贷款。整体来看,商业地产贷款在美国银行体系中的信贷质量并不算差。结构上前100大银行拖欠率1.83%,小银行1.2%,小银行违约率相对偏低。

抵押贷款占寿险资产配置的10%左右。从寿险公司的资金运用表来看,债券投资是美国寿险公司第一大项投资,占比47.7%,其中主要是公司债;股票投资是第二大项,占比26.1%,抵押贷款(主要以商业地产贷款为主)为第三大项,规模达8733亿美元,占比9.4%。相比之下,住房贷款占比仅为0.4%。

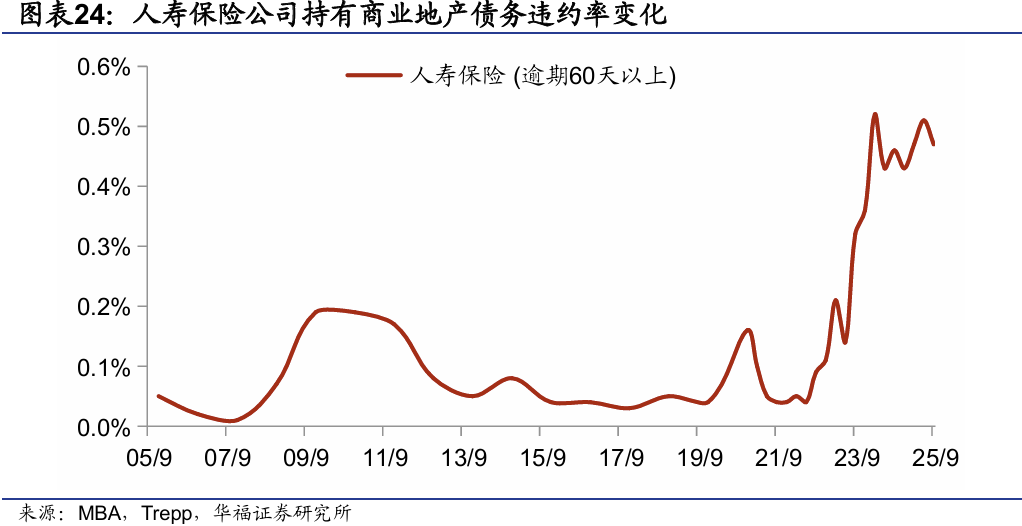

违约率区间震荡。2022年以来人寿保险公司持有商业地产的债务违约率从0.1%的低位快速攀升至0.5%附近震荡,已高于2008年金融危机期间0.2%的峰值水平。不过,考虑到该违约率绝对水平仍属偏低,且商业地产债务在寿险公司整体资产结构中占比不高,相关风险预计相对可控。

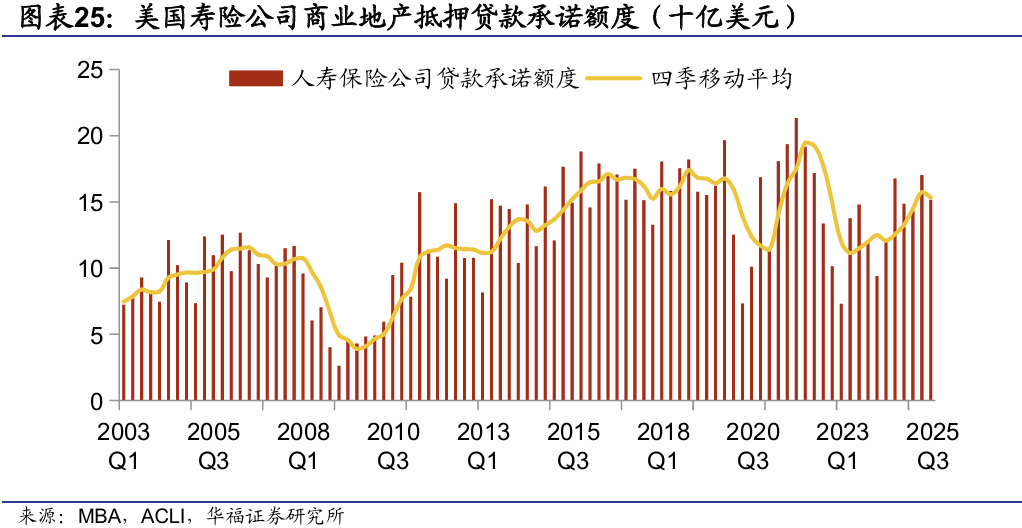

信贷支持意愿依旧较强。从寿险公司贷款承诺额度这个指标来看,2023年以来该指标逐步从100亿美元升至150亿美元,反映寿险公司对商业地产的贷款支持力度还是比较高的,对其违约率上升似乎并不是很敏感。

GSEs持有债务维持稳定。2021年以来GSEs持有商业地产债务维持缓慢增长,占其总资产比重稳定在12%-13%,整体变化不大。从违约率来看,2023年之后GSEs(房地美+房利美)持有的商业地产债务违约率也呈不断上升趋势,截至2025年三季度,已回升至2008年金融危机时期的水平相当,但整体绝对水平还不到1%。

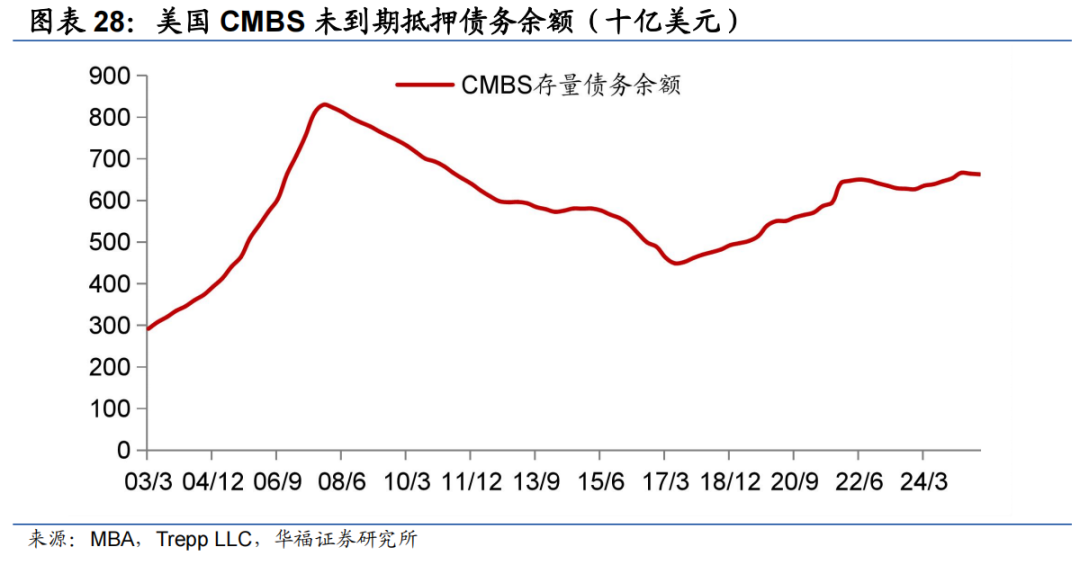

CMBS及其证券化产品存量相对稳定。CMBS是指将商业地产抵押贷款汇聚到一个资产池中,以商业地产未来收入作为偿债本息来源,通过资产证券化过程,以债券形式向投资者发行的证券。从市场规模上看,2017年-2022年间,美国CMBS余额整体维持4.6%的增速逐步扩张,2022年至今维持在6500亿美元附近震荡,整体增量并不明显,规模水平与2016年同期相当,较2008年金融危机时期的峰值水平仍有较大差距。结合前文分析,近十年来,美国商业地产债务增加了近3万亿,但主要是通过银行贷款、人寿保险公司以及GSEs提供。

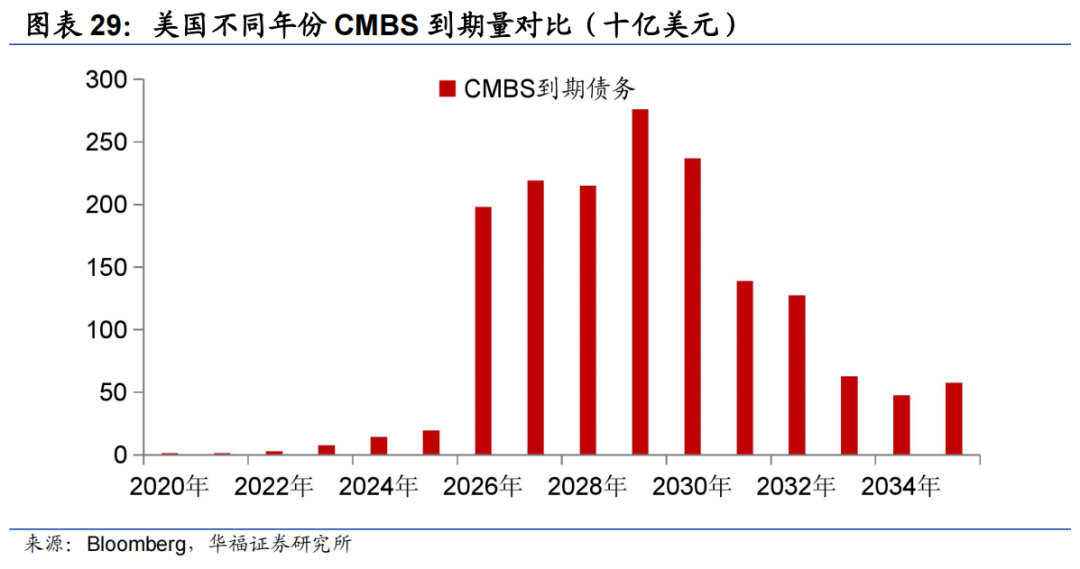

到期债务占比接近三成。根据彭博数据,2026年至2030年将是美国CMBS的到期高峰。其中,2026年到期规模预计达1980亿美元,约占当前存量债务的30%,此后三年每年的到期量也将维持在2000亿美元以上,偿债压力显著。若长端美债利率持续处于4%以上的高位,将进一步加剧再融资难度与债务风险。

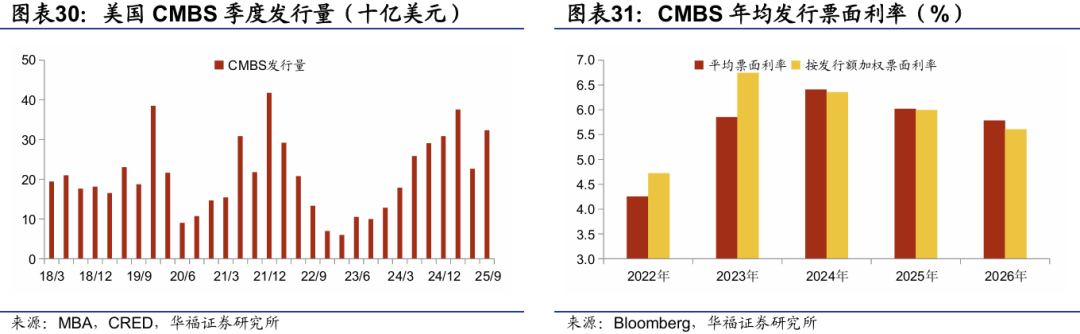

CMBS季度发行量在200-300亿美元之间。CMBS发行量在2018年至2021年间相对稳定,单季规模在200亿上下波动。2022年之后由于美联储激进加息导致融资成本过高,市场一度陷入冻结状态,发行量降至100亿元以下。转折点出现在2023年中期,市场开始温和复苏,目前发行量已回升至300亿美元附近。发行利率呈现“先急升后缓降”走势。由于美联储加息,2023-2024年CMBS平均发行利率从4.5%升至6%以上,2025年以来利率有所中枢有所下降,预示着融资成本压力有所缓解,但整体下行幅度不大,若2026-2027年有大量CMBS到期,大量存量债务面临再融资压力。在高利率环境持续影响估值的背景下,借款人可能因物业现金流承压或贷款价值比超标而难以获得新贷款,从而引发整体市场的流动性压力和违约风险上升。

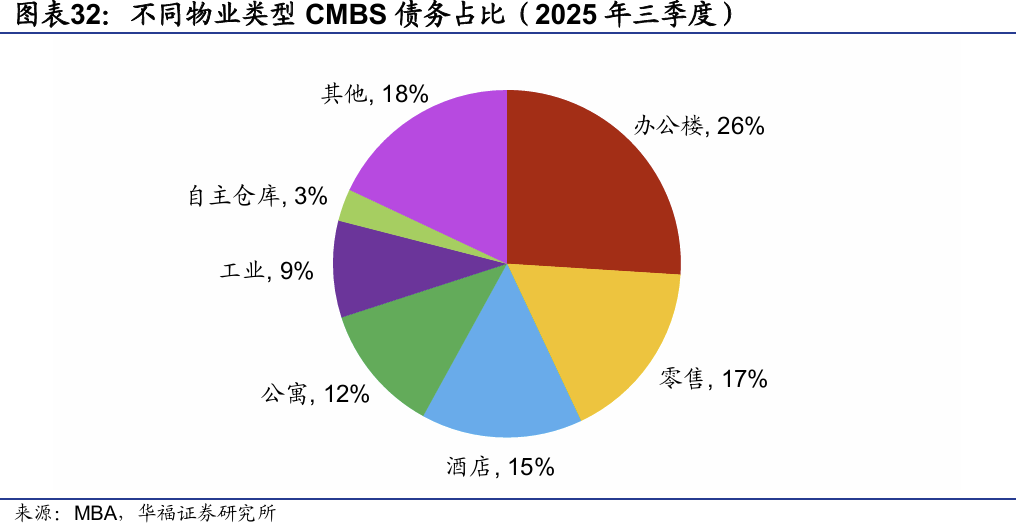

写字楼CMBS债务占比接近四分之一。从债务结构来看,办公楼在整体商业地产债务中占比最高,接近26%,其次是零售物业和酒店,分别占17%和15%。值得注意的是,写字楼与零售物业恰好是当前商业地产中基本面最薄弱的资产类别,而基本面相对稳健的工业用房和公寓债务占比反而不高,仅20%左右。这进一步加剧了市场对CMBS(商业房地产抵押贷款支持证券)债务质量的担忧。

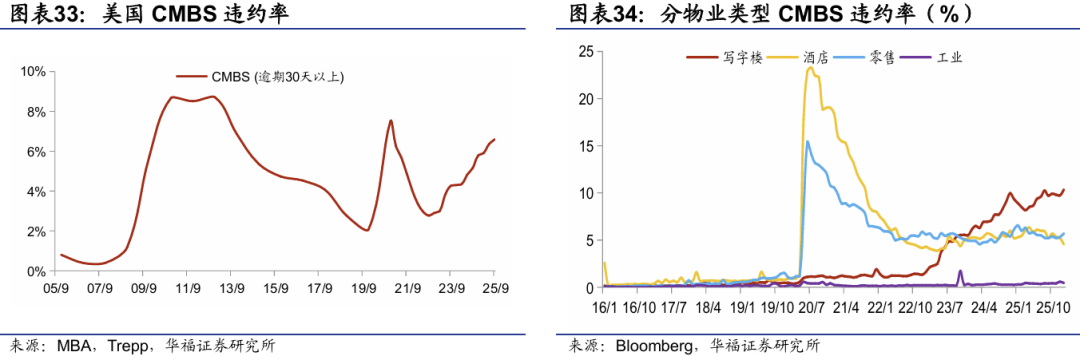

CMBS违约率持续上升,写字楼是重灾区。通常情况下,CMBS的违约率走势及产品价格变化能够较为实时地反映基本面状况与投资者预期的方向,凭借其相对较高的透明度以及与资本市场的直接联动性,其健康状况成为投资者重点关注的领域。

2022年底以来,伴随着美国商业地产基本面持续恶化,CMBS拖欠率呈现逐步上升趋势,从2.8%的历史低位一路攀升至6.6%附近,接近2020年新冠疫情爆发初期的高点,反映出整体商业地产市场信用质量不断恶化。

从结构来看,办公楼板块成为拖欠率上升的主要拖累项。2022年后该板块违约率快速走高,与空置率持续攀升形成呼应。

截至2026年1月写字楼违约率已达10.33%,创2016年以来新高,且远高于其他物业类型。酒店与零售板块同样面临较大压力,违约率分别维持在4.56%和5.68%附近,虽不及2020年新冠疫情期间的极端水平,但仍显著高于往年平均水平。相比之下,工业用房板块表现稳健,违约率长期保持在0.5%的低位,与其供需平衡、现金流稳定的基本面特征高度一致。

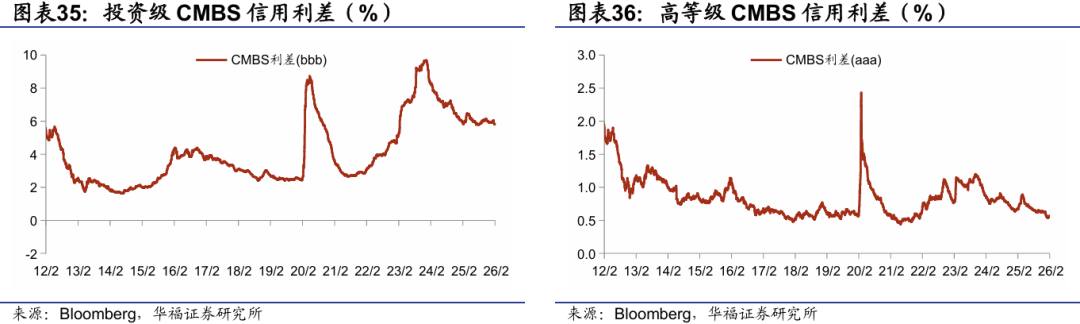

投资级CBMS利差处于高分位数水平。从相关性上看,投资级CMBS收益率走势与10年美债利率相关性很低,2012以来相关性仅为11%。2023年之后,随着美国中小银行危机逐步得到解决,CMBS收益率高位回落带动利差逐步下行,但目前利差仍维持在6%附近,处于2012年以来的74%分位数水平。AAA级CMBS利差走势整体与BBB级CMBS利差走势基本一致,但波动区间明显偏窄,大多数时间处在[0,2%]震荡,反映AAA级CMBS的风险补偿较小,仅2020年初疫情爆发时,一度飙升至2.5%附近,但随后快速回落,2022年美国中小银行危机爆发,该利差也曾升至1%以上,2023年之后,该指标逐步降至0.57%,处于偏低水平,两者分化明显。

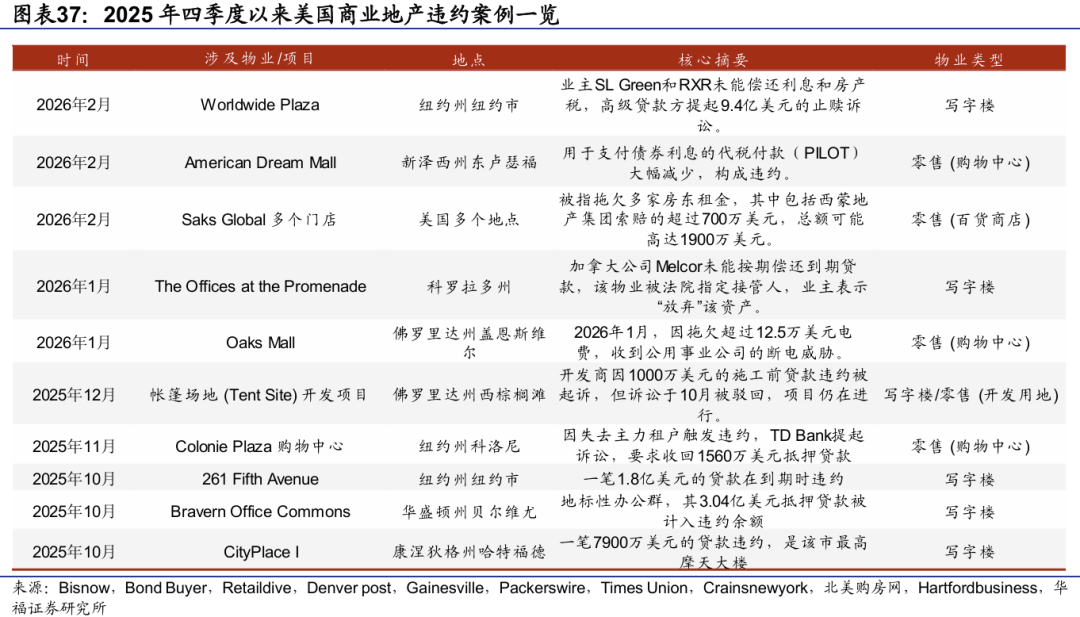

整体而言,商业银行、人寿保险以及GSE的的债务违约风险相对可控。CMBS信用风险呈现"结构性分化、尾部风险集中"特征。其中办公楼是雷区,工业用房是避风港,到期债务是达摩克利斯之剑。AAA级相当安全,BBB及以下档处于"高收益陷阱"与"价值洼地"的临界点,尤其关注尾部风险。可以发现最近美国商业地产违约案例主要集中在写字楼和零售物业。

风险提示:

美联储货币政策超预期;美国商业地产风险超预期;美国经济下行超预期。

来源:陈兴宏观研究

展开阅读全文