北美缺电催生千亿赛道!燃气轮机迎来史诗级风口!(附A股受益标的)

热门主题产业链

AI算力的爆发催生了数据中心稳定供电的刚性需求,券商测算2025年至2028年美国AI需求带来的电力容量需求期间的年复合增长率约55%,未来三年累计需求超150GW,带来大量电力需求。

北美目前缺电问题凸显,自建电源成为大趋势,燃气轮机凭借快速响应、高功率适配性、较低发电成本,高可靠性成为AIDC主电源优先解。2025年全球燃机意向订单已超80GW,实际可交付产能不足50GW,供需缺口明确。

一、电力供需持续失衡,北美缺电常态化

伴随人工智能应用普及以及工业电气化,全球数据中心需求呈现指数级增长。同时伴随数据中心通过集成高性能GPU和CPU,实现算力密度与能效的双重突破,数据中心机架的平均功率已从每机架2-3kw增长到约15kw,部分尖端数据中心机架功率达50-100kw,巨大的功率增长远远超出大多数电力公司的供电能力,造成较大电力供给缺口。

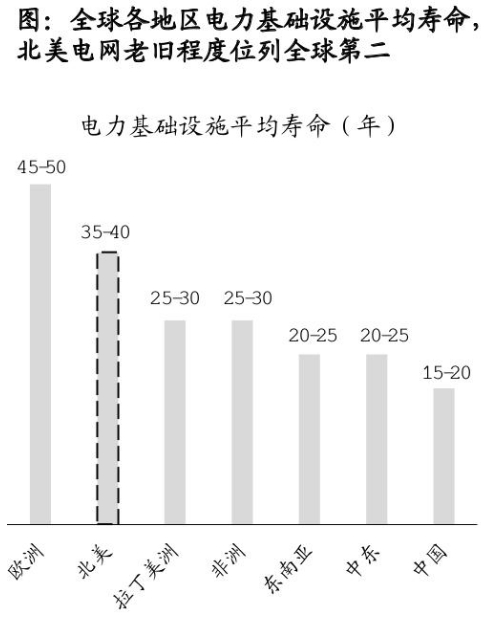

北美缺电现状是AI电力需求的非线性增长和电网基建老化之间的矛盾。美国电力基础设备寿命过于老旧,其平均寿命高达35-40年,老旧程度位列全球第二,大部分已经进入生命周期末期,不具备稳定的输电能力,近年来部分地区断电事件频发。因此,电力供给不足是美国数据中心停机的最大影响因素,近年来比重持续提升。2020年由于电力供应不足导致数据中心停机占所有停机情况比重为37%,2023年提升至52%。

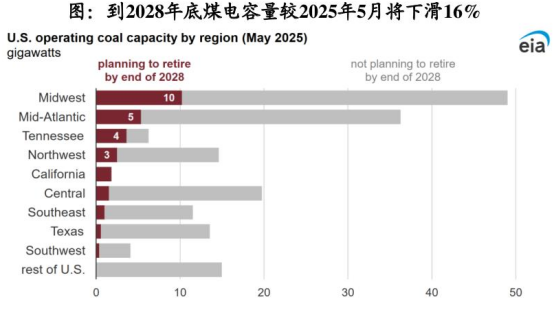

作为美国发电主力军之一,煤电机组的退役将加剧电力短缺矛盾。根据EIA,美国煤电将迎来新一轮退役高峰,燃煤电厂的发电容量将从2025年5月的172GW下降至2028年底的145GW,缩减16%,按照2024年煤电在美国结构占比15%计算,煤电的缩减将带来美国2028年底总发电量约2%的下降,进一步加剧美国电力短缺。

基于北美供需矛盾以及持续增长的AI资本开支情况,北美NERC预测2030年数据中心电力负荷将达到70GW(全美总负荷约200GW),2027-2030年年均高峰缺口20GW以上,德州、中大西洋、中西部、加州将面临显著高风险。

二、燃气轮机是当前AIDC自建电最优解

燃气轮机是以连续流动的气体为工质、把热能转换为机械功的旋转式动力机械,基本结构包含压气机、燃烧室和涡轮三大部分。工质顺序经过吸气压缩、燃烧加热、膨胀做功以及排气放热等4个工作过程,从而完成一个由热变功转化的热力循环。

1)吸气与压缩:压气机从外界大气环境吸入空气、并逐级压缩(空气的温度与压力也将逐级升高)。

2)燃烧:压缩空气被送到燃烧室与喷入的燃料混合燃烧产生高温高压的燃气。

3)膨胀做功:高温高压的燃气流向涡轮部件膨胀,推动涡轮叶片高速旋转,将燃气的热能和压力能转化为机械能。

4)排气:做完功的燃气通过排气段排出到大气中,或进入余热锅炉(在联合循环中)进行废热回收。

凭借启动快、易部署、发电稳定、节能环保、维护方便、低成本等优势,燃气轮机或成为AIDC供电的最佳选择。

1)相比核电,气电项目建设速度较快。传统气电项目建设周期通常在2-4年,核电项目更长达5-10年。

2)相比光伏及风电,气电项目发电稳定性更优,燃气机组可快速调节输出功率以适应电网需求波动,调节能力强能有效平衡新能源波动。

3)相比柴油发电,数据中心燃气轮机发电机组具备易于部署、发电品质好、节能环保和维护方便等优势。

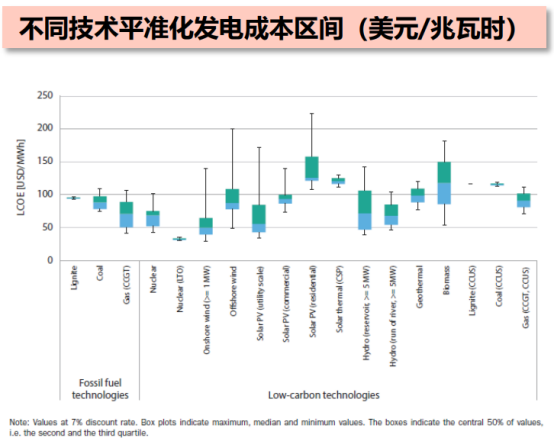

4)平准化发电成本方面,气电(燃气-蒸汽联合循环发电)发电建设成本在各类发电方式中处于较低水平。

根据国际能源署的数据,截至2024年,天然气为美国数据中心提供了超过40%的电力。风能和太阳能等可再生能源为数据中心提供了约24%的电力,核能提供了约20%,煤炭提供了约15%。预计到2030年,天然气仍将是数据中心能源供应的主要来源,但核能最终可能会发挥更大的作用。

三、燃气轮机巨头订单旺盛,扩产计划持续推进

燃气轮机OEM市场高度集中,GEV、西门子能源、三菱分别占据全球34%、27%、24%份额。

受益于强劲市场需求和价格上涨,2024年起三巨头订单快速增长,订单持续创新高。

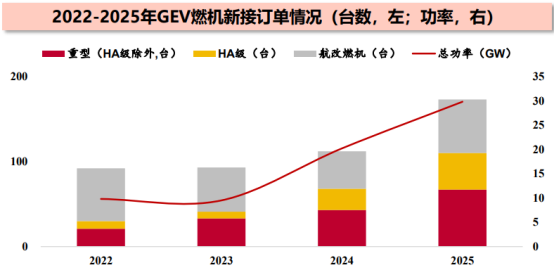

1)GEV:电力板块25Q4新签24GW合同(21GW预约合同和3GW订单),目前在手订单合计83GW(包含40GW未交付订单以及43GW预约合同)。

2)西门子:公司预计25财年新接燃气订单26GW(同增63%),其中来自数据中心需求约占1/4。目前在手订单合计78GW。

3)三菱重工:公司预计25财年联合燃机机组订单达2.1万亿日元(同增42%)。

主机厂提升未来燃气轮机产能规划以应对订单交付积压问题,为产业链未来5年提供高景气保障。

1)GEV:25年销量15.3GW,26-28年产能提升20%。2026年产能提升至20GW,2028年产能提升至24GW(包括90-100台重燃机组)。目前29年仅剩10GW产能待售。

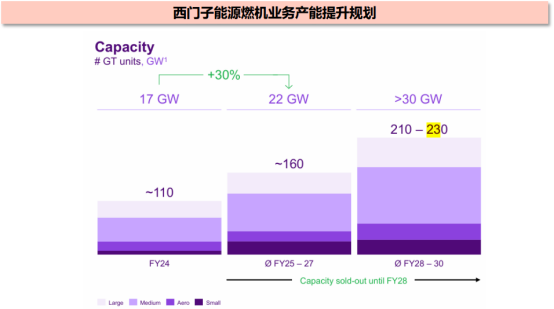

2)西门子:24年产能17GW,规划27年扩到22GW,28-30年扩到30GW。目前截至28年的产能已售罄。

3)三菱重工:2025年9月提出未来两年翻倍燃气轮机产能,以应对数据中心需求&过去几十年里安装的机组接近寿命终点而产生的替换需求。

四、A股受益企业

杰瑞股份:燃气发电装备覆盖全产业链,已与西门子、贝克休斯、川崎签订合作协议;全资子公司GPS获北美数据中心订单,累计金额已超4亿美元。

应流股份:国内极少数具备重型燃机高温合金透平叶片量产能力的民营企业,已成为GE、西门子、三菱重工、安萨尔多等国际燃机巨头的战略供应商。

隆达股份:铸造高温合金细分冠军,国内极少数具备国际先进水平的真空感应熔炼产能的企业,已与多家高温合金海外客户签订长期供货协议。

联德股份:卡特彼勒燃气轮机+柴油机铸件供应商,燃气轮机业务实现小批量供货。

豪迈科技:主要产品为燃气轮机动力缸体与环类零件,下游客户包括西门子、GE、三菱等燃气轮机龙头企业。

三角防务:螺旋压力机、平锻机、挤压机等实现锻造制坯、预成型、终成型等精密锻造工艺试生产要求,可完成航空发动机叶片、燃气轮机叶片等的精密锻造成型;与西门子正式签订框架协议,成功进入海外燃气轮机市场。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文