地缘冲突对化工影响:6大核心化工品拆解分析

热门主题产业链

地缘冲突下,伊朗作为全球多个关键化工品的前五大生产/出口国,其供应中断将引发全球化工品价格重估。

以下梳理六大核心化工品断供影响及核心受益公司,仅供研究参考。

1. 甲醇:

化工界“万能溶剂”,中东供应集中风险凸显!

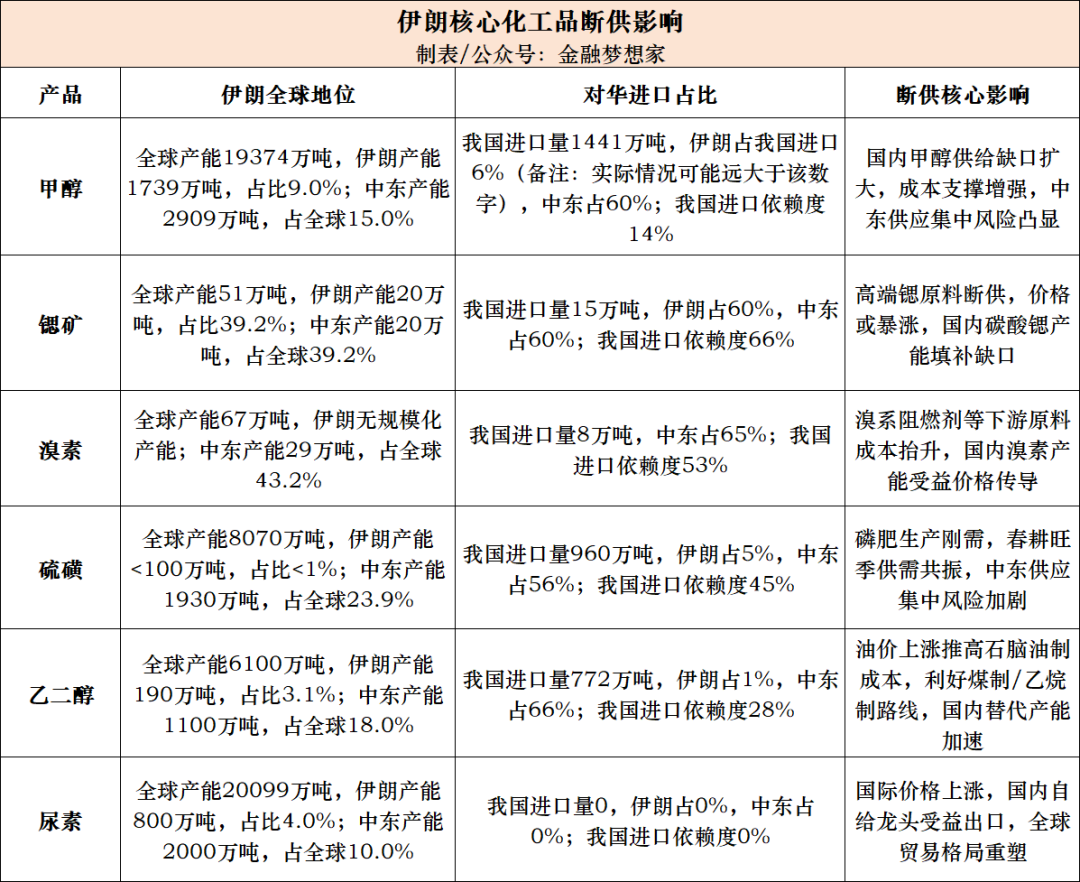

伊朗核心地位:全球产能19374万吨,伊朗产能1739万吨,占比9.0%;中东产能2909万吨,占全球15.0%,出口比例超90%,几乎全部依赖海外市场。

断供影响路径:

我国进口量1441万吨,伊朗占我国进口6%(备注:实际情况可能远大于该数字),中东占60%;我国消费量10567万吨,进口依赖度14%,短期供应缺口难以快速弥补。

甲醇下游覆盖醋酸、烯烃、甲醛、二甲醚等数百种产品,新能源领域需求刚性极强。

伊朗气头甲醇成本优势显著,断供将推高全球甲醇价格中枢,同时中东供应集中风险加剧。

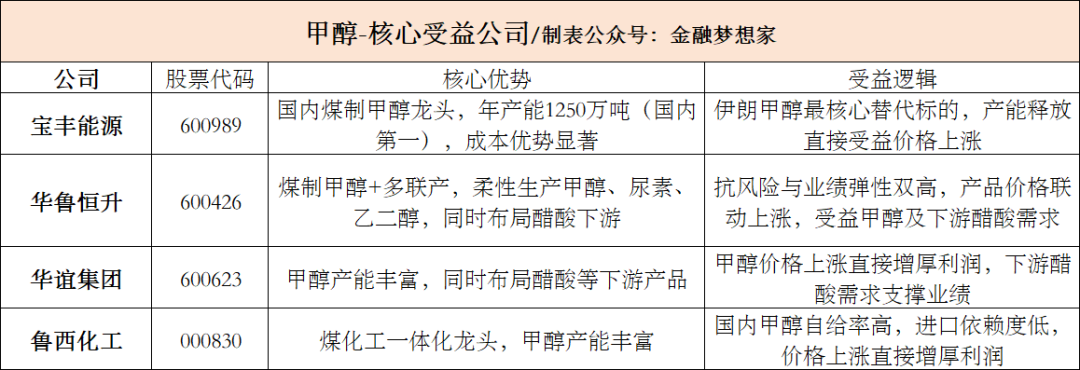

甲醇-核心公司:

下游化工品及相关标的:

2. 锶矿/碳酸锶:

高端锶原料全球供应体系崩塌!

伊朗核心地位:全球产能51万吨,伊朗产能20万吨,占比39.2%;中东产能20万吨,占全球39.2%,是全球最大高品位天青石(碳酸锶原料)出口国及最大碳酸锶生产国。

断供影响路径:

我国进口量15万吨,伊朗占60%,中东占60%;我国消费量23万吨,进口依赖度66%,高端锶原料几乎无替代来源。

碳酸锶广泛用于电子陶瓷、磁性材料(锶铁氧体永磁材料)、烟花等领域,需求稳定。

历史案例:2025年6月伊朗阿巴斯港爆炸导致碳酸锶价格暴涨100%创历史新高。

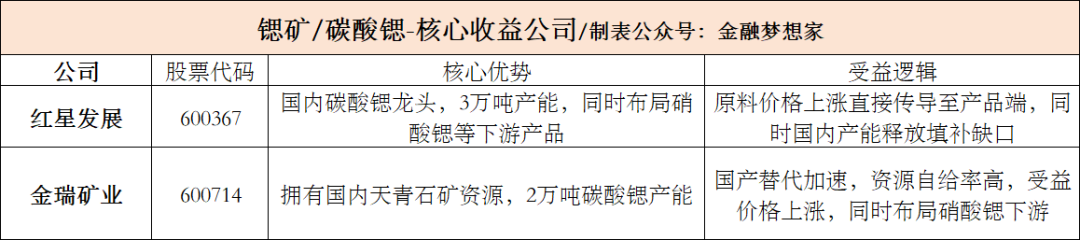

锶矿/碳酸锶--核心公司:

下游化工品及相关标的:

需求主要为锶铁氧体(永磁材料),少量用于生产硝酸锶、氯化锶等;硝酸锶:金瑞矿业、红星发展

3. 溴素:

溴系阻燃剂原料成本抬升,国内产能受益!

伊朗核心地位:全球产能67万吨,伊朗无规模化产能;中东产能29万吨,占全球43.2%,是全球溴素核心供应区域。

断供影响路径:

我国进口量8万吨,中东占65%;我国消费量14万吨,进口依赖度53%,供应高度集中于中东。

溴素下游溴系阻燃剂消费占比62.2%,广泛用于塑料、电子等领域,原料成本抬升将传导至下游产品。

中东供应中断将推高溴素价格,国内溴素产能受益价格传导。

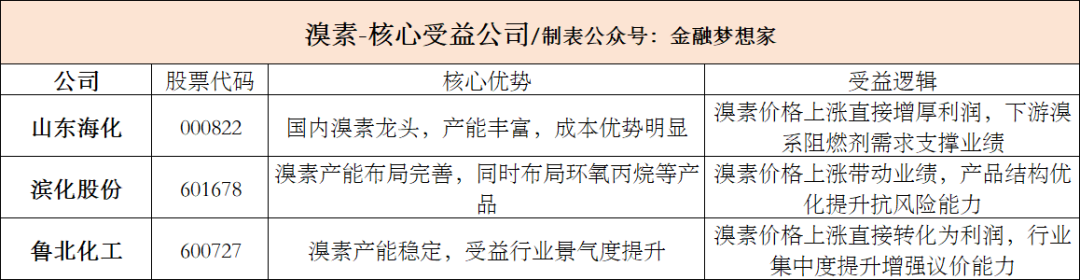

溴素-核心公司:

下游化工品及相关标的:

溴系阻燃剂(消费占比62.2%):万盛股份、雅克科技、苏利股份、亚星化学

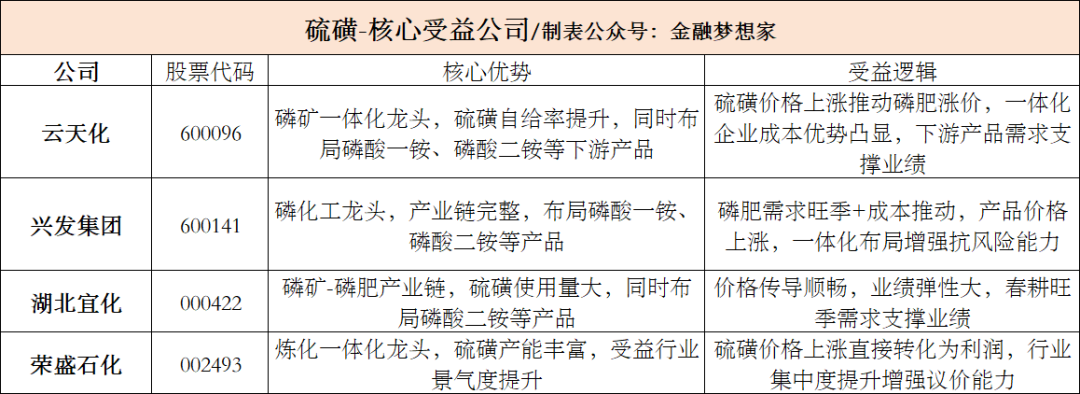

4. 硫磺:

磷肥“芯片”,春耕旺季断供风险极高!

伊朗核心地位:全球产能8070万吨,伊朗产能<100万吨,占比<1%;中东产能1930万吨,占全球23.9%,是全球硫磺核心供应区域。

断供影响路径:

我国进口量960万吨,伊朗占5%,中东占56%;我国消费量2123万吨,进口依赖度45%,90%以上用于磷肥制造,无硫磺则化肥厂直接停产。

正值国内春耕备肥旺季,磷肥生产对硫磺的刚需进入高峰期,中东供应集中风险加剧。

历史案例:2022年俄乌冲突,硫磺价格从900元/吨飙升至4000元/吨,涨幅超300%。

下游化工品及相关标的:

磷酸一铵:新洋丰、川发龙蟒、史丹利、金正大、云天化、兴发集团

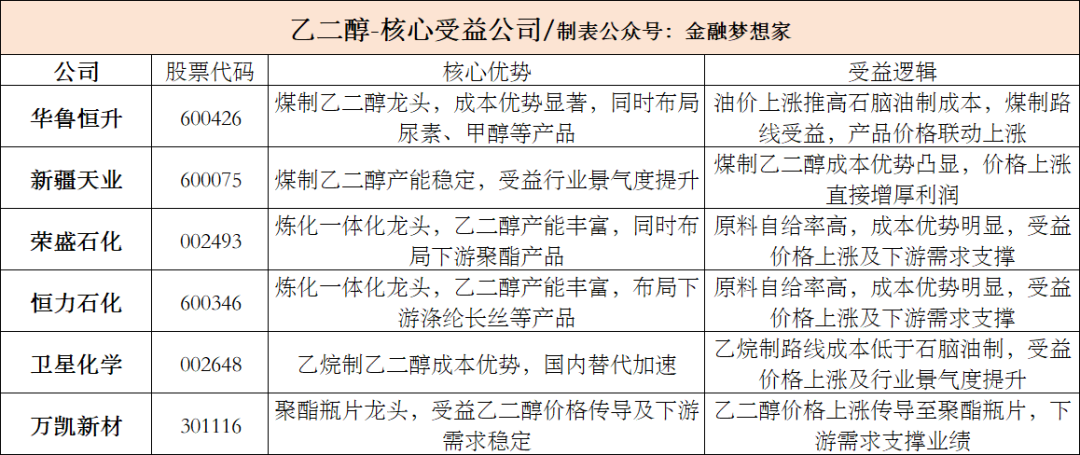

5. 乙二醇:

油价上涨推高石脑油制成本,国内替代路线受益!

伊朗核心地位:全球产能6100万吨,伊朗产能190万吨,占比3.1%;中东产能1100万吨,占全球18.0%,是全球乙二醇核心供应区域。

断供影响路径:

我国进口量772万吨,伊朗占1%,中东占66%;我国消费量2786万吨,进口依赖度28%,供应高度集中于中东。

油价上涨推高石脑油制乙二醇成本,国内煤制/乙烷制乙二醇路线优势凸显,替代产能加速释放。

乙二醇下游涤纶长丝&短纤(约60%)、聚酯瓶片&切片(约33%)需求稳定,原料成本抬升将传导至下游产品。

乙二醇-核心公司:

下游化工品及相关标的:

涤纶长丝&短纤(约60%):桐昆股份、新凤鸣、恒逸石化、东方盛虹、恒力石化、荣盛石化

聚酯瓶片&切片(约33%):三房巷、万凯新材、恒逸石化、华润材料

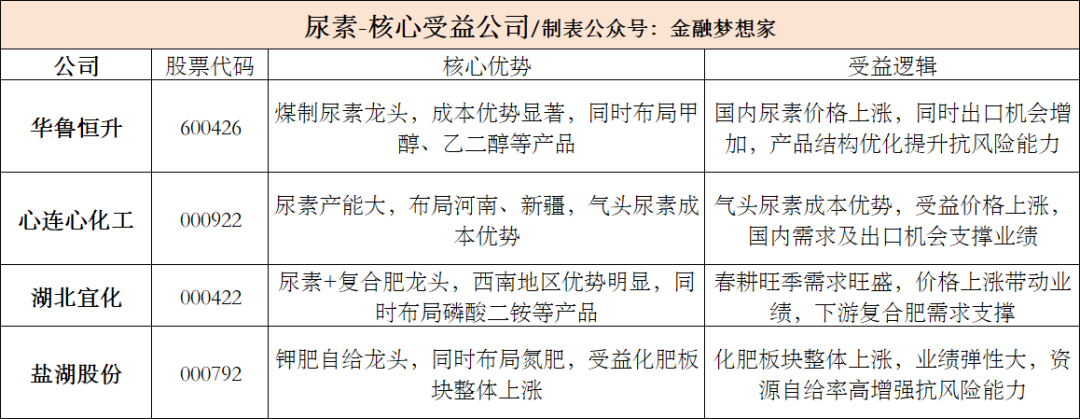

6. 尿素:

全球化肥贸易“压舱石”,出口格局重塑!

伊朗核心地位:全球产能20099万吨,伊朗产能800万吨,占比4.0%;中东产能2000万吨,占全球10.0%,是全球前2大尿素出口国,年出口量900-1000万吨,占全球贸易量10%-15%。

断供影响路径:

我国进口量0,伊朗占0%,中东占0%;我国消费量6753万吨,进口依赖度0%,国内产能充足,基本自给自足。

伊朗七家氨和尿素工厂已全部关停,国际尿素价格短期内大幅上涨,全球近30%尿素出口经霍尔木兹海峡运输,航运风险加剧供应紧张。

国际价格大涨将通过情绪传导影响国内市场,国内尿素龙头受益出口机会增加。

尿素-核心公司:

下游化工品及相关标的:

风险提示:

- 地缘冲突缓解:若伊朗与西方国家关系缓和,化工品供应恢复,价格可能回落,中东供应集中风险降低。

- 替代产能释放:国内或其他国家产能加速释放,可能缓解供应紧张局面,抑制价格上涨幅度。

- 下游需求疲软:全球经济下行导致化工品需求减少,可能抑制价格上涨幅度,影响企业业绩弹性。

- 政策风险:国内化工行业环保、安全生产政策趋严,可能影响企业产能释放,同时出口政策变化可能影响龙头企业海外市场布局。

注:本文内容是基于公开信息梳理,并结合研报拆解的内容进行梳理和分享,旨在分享行业趋势与策略思考,仅作为行业分析研究参考,不构成任何投资建议。

来源:金融梦想家

展开阅读全文