摩根士丹利:铜谢幕,光登场!光市场迎来架构性变革

调研纪要

1. 这份研报对光市场的整体规模和增长预期是怎样的?

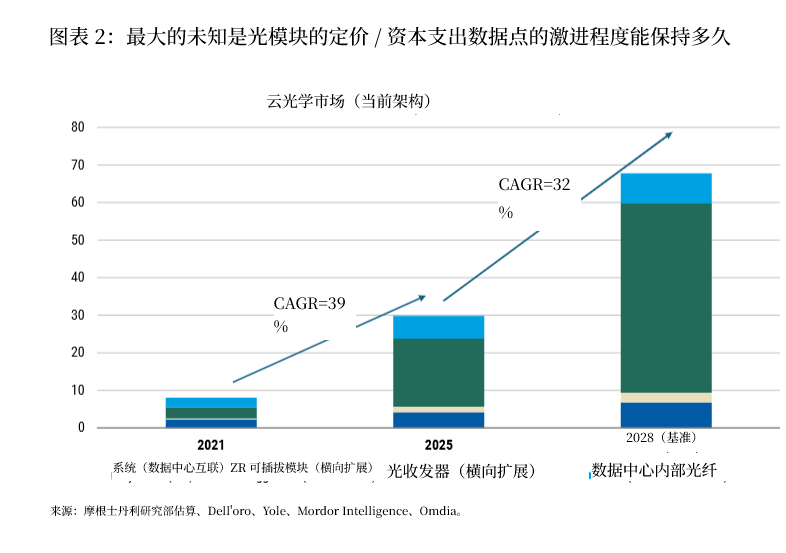

研报核心判断是 AI 数据中心的速度升级和投资加码将成为光市场核心增长动力,基准情景下 2028 年光市场规模将突破 650 亿美元,相较 2025 年的约 300 亿美元,年复合增长率约 30%;而随着传统网络触及技术极限,新型光技术落地后将带来约 230 亿美元的新增潜在市场规模(TAM),推动整个光市场规模在未来达到约 900 亿美元。另外,2021-2025 年光市场已经凭借 AI 数据中心投资实现了约 40% 的年复合增长率,其中云光市场的光收发器、数据中心内光纤等细分板块还将保持 32%-39% 的高增速。

2. 传统光网络遇到了哪些瓶颈,催生了哪些新的光技术投资方向?

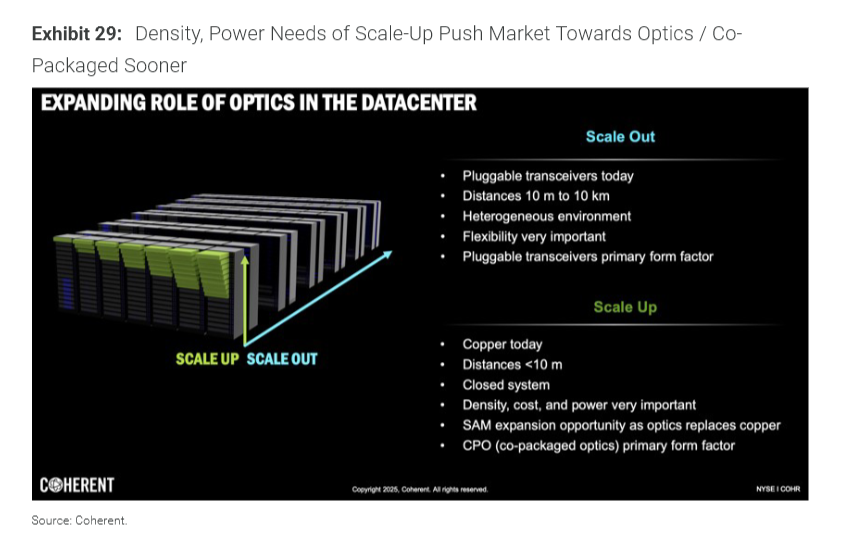

传统光网络的核心瓶颈集中在铜缆传输的物理极限(如传输距离、速率受限)、激光 / 通道速度的理论上限,以及输入输出接口的约束,同时传统收发器存在成本高、功耗大、故障率高的问题,无法满足 AI 网络持续增长的带宽需求。基于此,研报明确了 5 个核心的光技术新增投资方向,分别是:规模化升级中铜缆向光纤的转型、片上共封装光学(CPO)、板上共封装光学(CPO)、光电路交换(OCS)、带外管理的无源光技术,这五大方向合计在 2028 年将形成 230 亿美元的市场机会。

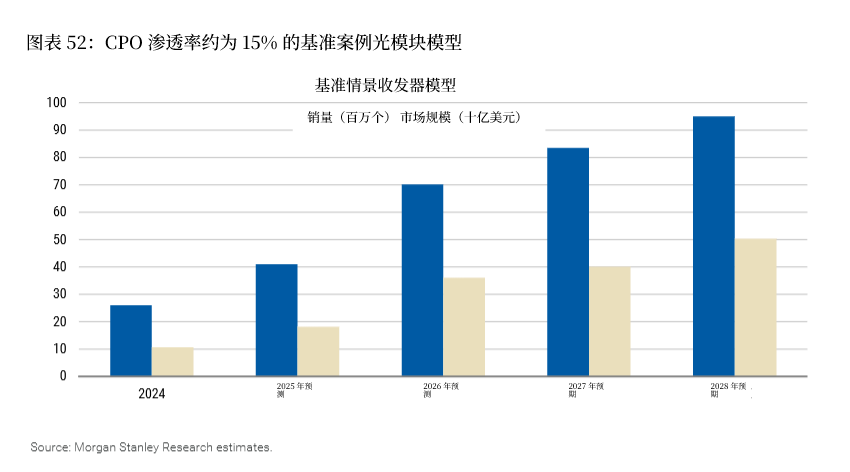

3. 共封装光学(CPO)是核心新方向之一,它的市场规模、发展优势和挑战分别是什么?

CPO 是此次研报重点提及的核心技术,分规模化升级和规模化扩展两大场景,2028 年规模化升级 CPO 市场规模约 29 亿美元,规模化扩展 CPO 约 50 亿美元。其核心优势是能大幅降低功耗和延迟,缩短电信号传输距离、减少光电转换损耗,同时提升数据传输密度,还能减少数据中心布线和收发器成本(约降低 7% 的机房成本)。但 CPO 的发展也面临多重挑战:一是封装良率低,光学组件故障率高于电子组件,还无法实现传统收发器的 “热插拔”,维护成本高;二是制造成本高,平均售价是传统可插拔方案的 8-10 倍;三是生态不成熟,缺乏统一标准,核心技术集中在英伟达、博通手中,供应链协同难度大;四是规模化扩展的 CPO 会替代部分传统收发器市场,对现有光器件企业的利润池形成一定冲击。研报基准情景预计 2028 年规模化扩展网络中 CPO 的渗透率仅 15%。

4. 铜缆向光纤转型是重要趋势,背后原因和市场机会有哪些?

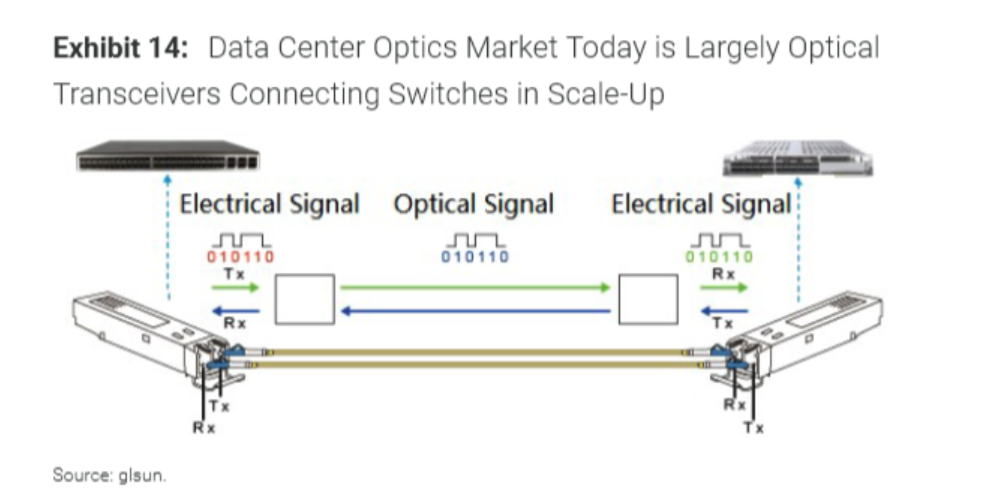

铜缆向光纤转型的核心原因是 AI 网络速率提升突破了铜缆的物理极限,铜缆仅适用于 1-2 米的短距离传输,速率超过 200Gbps 后信号完整性大幅下降,而光纤能支持数十米到数公里的传输,且在高带宽下的功耗和稳定性优势显著。这一转型的市场机会主要体现在两方面:一是铜缆布线的替代,2030 年数据中心铜缆传输相关市场约 50 亿美元,光纤布线成本至少是铜缆的 2 倍,带来显著的市场增量;二是 DAC/AEC 电收发器向光收发器的转型,当前 DAC/AEC 市场约 10 亿美元,光纤方案的升级将带来额外的市场空间,仅康宁的光纤业务就有望因这一趋势实现规模翻倍。研报还指出,英伟达虽计划在新一代产品中继续使用铜缆,但后续迭代必然转向光纤。

5. 光电路交换(OCS)的市场潜力和应用价值是什么?

OCS 在 2028 年的市场规模预计约 57 亿美元,其核心应用价值是通过省去光电转换环节,大幅降低网络延迟(单交换机延迟从 1 微秒降至 5 纳秒)和功耗,同时提升网络可靠性。OCS 的工作模式类似传统电话交换机,能建立专属的光传输路径,适合流量模式相对固定的场景,比如 AI 集群重构、数据中心跨 POD 通信、资源池化等,谷歌已小规模部署 OCS 达 7 年。但 OCS 也有局限性,在流量动态变化的场景中应用难度大,无法替代传统的脊骨交换机,更多是作为网络的补充层提升可靠性。

6. 研报对四家核心光板块企业的评级和目标价做了哪些调整,核心逻辑是什么?

研报对 LITE、COHR、CIEN、GLW 四家核心企业均上调了目标价,且均给予 “持平权重(EW)” 评级,具体调整和逻辑如下:

Lumentum(LITE.O):目标价从 420 美元上调至 520 美元,核心是 EML 激光市场供应紧张带来的定价提升,以及 OCS/CPO 业务的业绩贡献,但研报对其利润率的持续性和估值最为谨慎,因市场已计入其 2025-2028 年营业利润率提升 3000 个基点的乐观预期;

Coherent(COHR.N):目标价从 200 美元上调至 250 美元,受益于收发器、OCS/CPO 业务的需求增长,且公司在光器件领域的份额优势显著,但受工业和消费电子终端市场疲软的影响;

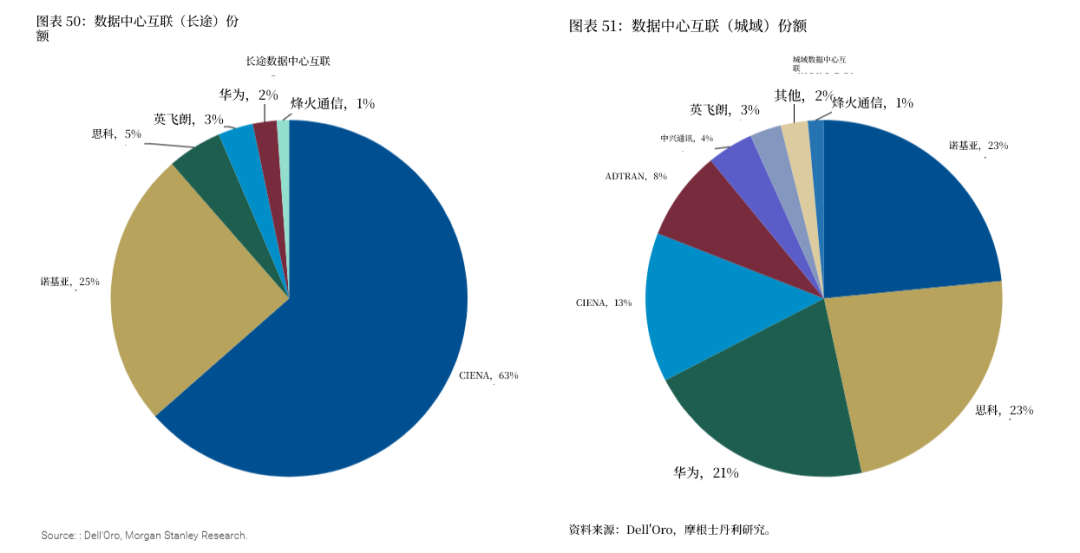

Ciena(CIEN.N):目标价从 213 美元上调至 280 美元,核心是其在 DCI(数据中心互联)、ZR 可插拔光模块、带外管理解决方案(DCOM)的技术领先性,DCOM 方案能实现 99% 的空间节约和 30% 的功耗降低,已获 Meta 合作且其他超大规模云厂商表现出兴趣;

Corning(GLW.N):目标价从 103 美元上调至 127 美元,是研报眼中的长期最佳投资标的,核心逻辑是铜缆向光纤的转型(2028 年后的核心趋势)尚未被计入现有估值,且其光纤密度提升的技术优势能持续带来业绩增长,同时消费业务的边际改善也提供支撑。

7. 光市场当前最大的不确定性因素有哪些?

研报指出光市场存在三大核心未知变量,也是最大的风险点:一是 CPO 封装生态的成熟时间,以及规模化落地的速度,若渗透率超预期提升,将对传统收发器企业形成较大冲击;二是激光市场(尤其是 EML)的供应紧张状态能持续多久,EML 市场传统年降价 10%-15%,但过去 2 年不仅未降价还涨价,若供应恢复平衡,相关企业的利润率和定价将承压;三是整体定价水平和云厂商资本开支的持续性,当前光板块企业估值已计入资本开支持续上调的乐观预期,若资本开支不及预期,估值将面临回调。此外,硅光子(SiPh)技术对 EML 的替代速度、关税对光器件企业制造端的影响,也是重要的不确定性因素。

8. 云光市场的格局发生了怎样的变化,未来的核心增长逻辑是什么?

云光市场已成为光市场的绝对核心,2021 年云数据中心光市场仅占整体的 30%,2028 年将提升至 78%,而电信 / 企业端的投入增速无法跟上。过去云光市场的增长依赖 2-3 年一次的升级周期(如 100G/400G/800G 收发器),未来的核心增长逻辑则是:一是 AI 集群的带宽需求爆发,推动单机架带宽持续提升,倒逼光技术升级;二是数据中心的分布式布局,因单机房的电力和空间约束,云厂商开始建设分布式数据中心,使得跨数据中心的 DCI / 规模化跨接需求激增,数据中心间的传输数据占比从 5% 升至 20%-25%,推动 ZR/ZR + 可插拔光模块的需求;三是光技术的架构性创新,如 CPO、OCS、无源光带外管理等,解决传统架构的功耗、延迟、密度瓶颈。

9. 不同激光技术(EML、SiPh、VCSEL)的竞争格局和发展趋势是怎样的?

当前 EML 是中长距离光传输的主流技术,供应紧张推高其定价和企业利润率,LITE 是 EML 领域的核心玩家,但 SiPh(硅光子)技术是未来重要的替代方向,其优势是功耗低(节能约 15%)、成本低(比传统方案低 10%-20%)、可靠性高,且兼容 CMOS 工艺,适合 AI 集群互联的短距离高带宽场景。但 SiPh 目前的良率仅 60%-80%,需提升至 80%-90% 才能与 EML 真正竞争,研报预计其在 800G 领域的渗透率约 20%-30%,1.6T 领域将升至 30%-40%。VCSEL 则主要应用于超短距离的光传输(如机架内),短期内市场格局相对稳定。若 SiPh 替代 EML 的速度超预期,LITE 将成为最大的受损方。

10. 光板块企业当前的估值水平如何,研报对板块整体的投资观点是什么?

当前光板块四家核心企业(GLW、LITE、CIEN、COHR)过去 12 个月平均涨幅超 300%(剔除 LITE 后约 200%),2028 年预期市盈率在 26-39 倍之间,整体估值已计入 “完美预期”:包括资本开支持续上调、激光市场供应紧张、新光技术落地带来的业绩增量等。研报认为,板块短期仍有催化剂(如 3 月的 OFC/NVIDIA GTC 光通信展会),但估值已处于高位,不宜长期布局。相对而言,GLW 是长期最佳选择,因铜转纤的长期趋势尚未被估值反映,而 LITE 的估值风险最高,市场对其利润率和业绩增长的预期过于乐观,若激光市场定价回落或 CPO 替代超预期,其估值将大幅回调。

来源:文八股调研纪要

展开阅读全文