伯恩斯坦:金银比破 44 倍!白银该回归现实

调研纪要

白银暴涨后该冷静:10 个核心问答拆解 “奇特资产” 的涨跌逻辑

白银,兼具贵金属的避险属性与工业金属的实用属性,是市场中独一无二的 “奇特资产”。2025 年下半年以来,白银价格一路飙升至 96.2 美元 / 盎司的高位,但伯恩斯坦研报明确指出,这一价格已脱离基本面,未来将逐步回归理性。白银的价格究竟由什么决定?当前的上涨能否持续?工业需求与投资需求如何影响其走势?以下 10 个核心问答,带你看透白银市场的底层逻辑。

1. 白银的 “奇特” 之处在哪里?为何说它介于黄金和铜之间?

白银的独特性在于它同时具备黄金的 “金融属性” 和铜的 “工业属性”,形成了独一无二的双重属性特征。黄金是央行追捧的价值储存工具,工业用途有限;铜是全球电气化的核心基础金属,无价值储存功能;而白银恰好卡在两者中间。

从需求结构来看,每年全球开采和回收的白银中,70% 用于光伏、电子等工业领域,30% 进入珠宝、银条、银币等库存领域流通,兼具实用与储存价值。价格决定逻辑上,黄金受政策驱动,铜受供需基本面主导,而白银遵循 “格雷欣法则”—— 法定货币(劣币)驱逐良币(黄金),白银则介于 “劣币” 与 “良币” 之间,因此黄金与白银的价格比(金银比)成为预测其价格的最佳工具。

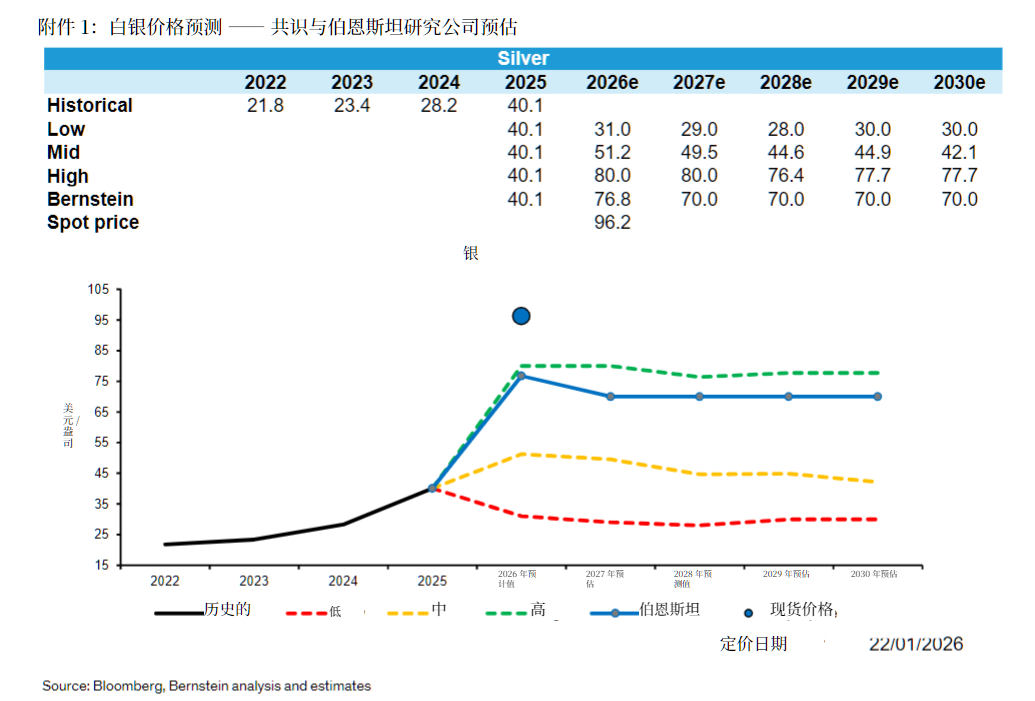

2. 当前白银价格处于什么水平?伯恩斯坦的目标价是多少?

截至 2026 年 1 月 22 日,白银现货价格为 96.2 美元 / 盎司,而伯恩斯坦的预测显示,2026 年白银价格将回落至 76.8 美元 / 盎司,2027-2029 年进一步降至 70 美元 / 盎司,虽仍是市场上较高的预测值,但较当前现货价存在明显下行空间。

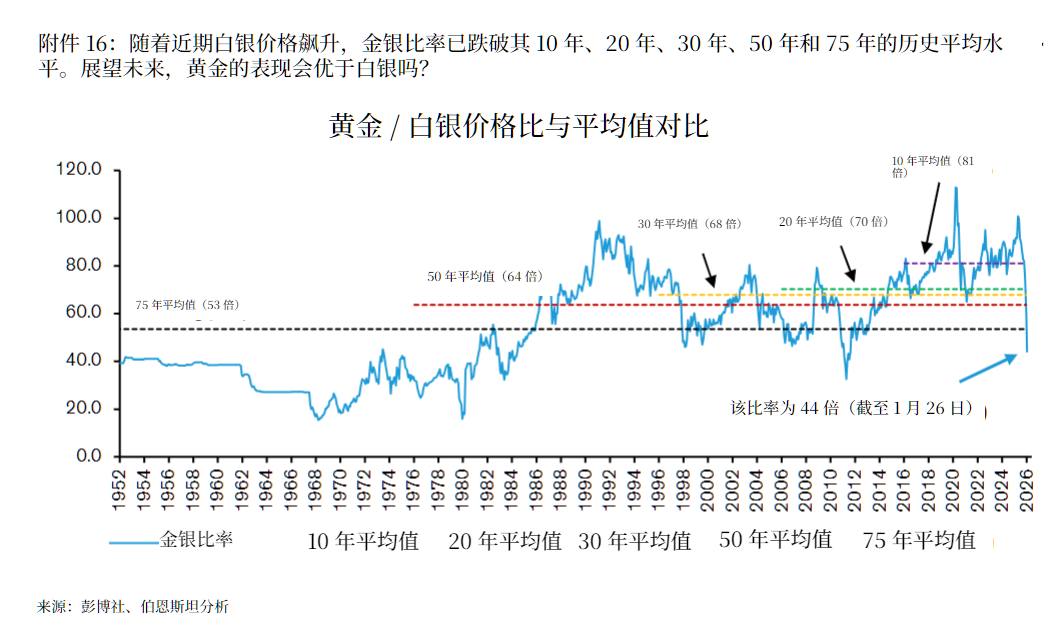

市场普遍预期 2026 年白银价格约为 51.2 美元 / 盎司,即便伯恩斯坦的预测高于共识,但也明确指出当前价格已严重透支基本面。从历史维度看,金银比当前为 44 倍,低于 75 年历史均值 53 倍,未来大概率将向 70 倍的长期合理水平回归,这意味着白银相对黄金将面临估值回调压力。

3. 白银的价格不是由供需决定的?那核心驱动因素是什么?

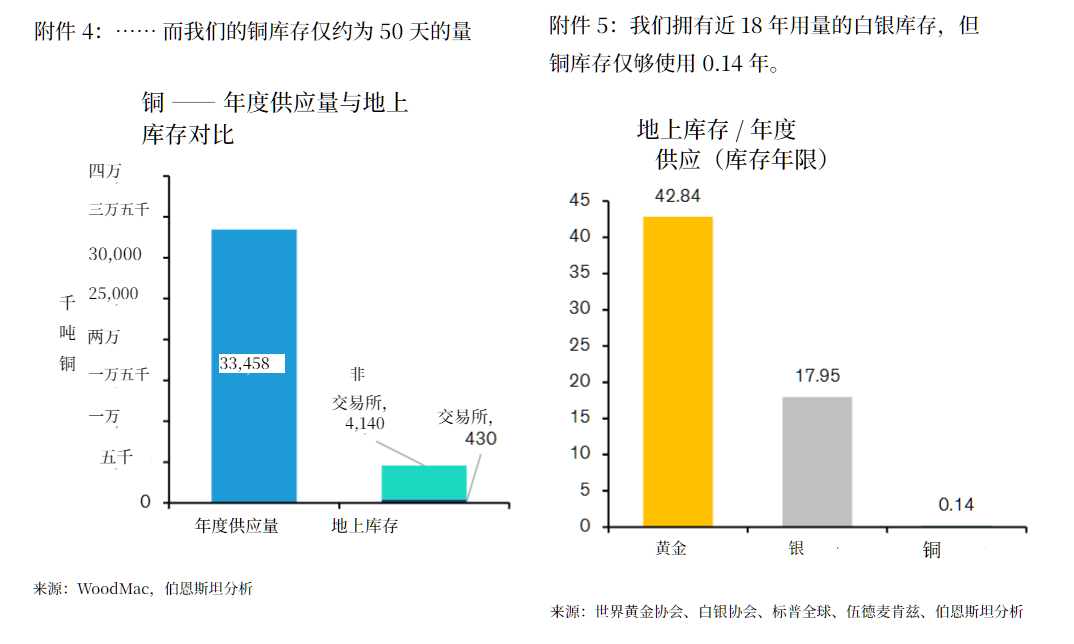

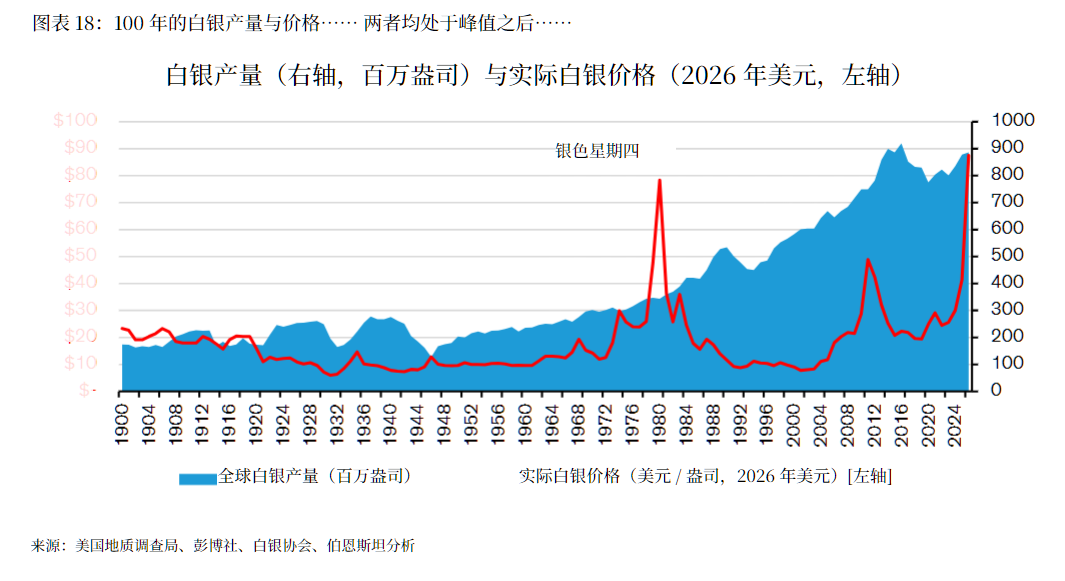

与铜等工业金属不同,白银的价格并非由即时供需主导,核心驱动因素是金银比与宏观情绪。从供给端看,全球地上白银库存高达 190 亿盎司,相当于约 18 年的全球供应量,即便近年市场频繁提及 “白银缺口”,但庞大的库存足以填补供需缺口,不会出现实质性短缺。

宏观层面,白银价格与黄金联动性极强,1975 年至今的周度价格数据显示,白银对黄金的贝塔系数为 1.25,相关性(R²)达 0.55,意味着黄金价格变动 10%,白银价格大概率变动 12.5%。此外,白银还是零售投资者的 “信心交易工具”,其价格与消费者信心指数呈显著负相关,当市场情绪恐慌、比特币等资产表现疲软时,零售资金往往会流入白银寻求避险。

4. 工业需求是白银的核心支撑吗?哪些领域贡献最大?

工业需求是白银的主要消费方向,占比达 70%,其中光伏、电子和其他工业用途各占三分之一。光伏领域是当前工业需求的核心增长点,随着全球可再生能源转型加速,太阳能电池对白银的需求持续扩大,预计到 2030 年,光伏将占白银总需求的 17%。

但需要注意的是,光伏领域的白银需求存在 “量增价减” 的隐患。目前白银成本已占太阳能电池成本的 25%,远高于 2024 年前的 3%-4%,倒逼厂商通过技术升级降低白银使用量。根据国际光伏技术路线图,到 2030 年,TOPCon 技术的白银使用量将下降 20%,SHJ 技术将下降 28%,叠加铜等替代材料的应用,光伏领域对白银的需求强度将逐步降低。

5. 投资需求对白银价格的影响有多大?与比特币存在竞争关系吗?

投资需求是白银价格短期波动的核心推手,2025 年下半年白银价格暴涨,就与实物白银、银币和交易所交易产品(ETP)的资金流入密切相关。但投资需求的稳定性较差,且白银与比特币存在明显的 “资金分流效应”——2025 年四季度比特币走弱期间,正是白银价格启动上涨的时点,两者形成了零售资金的竞争关系。

从规模来看,2025 年全球白银实物投资(含银币、银条和 ETP)规模约为 360 亿美元,相对股票等资产仍属小众。且投资需求与白银价格无明显正相关,更多是受市场情绪、金银比修复预期等因素驱动,呈现出 “追涨杀跌” 的短期特征,难以形成持续支撑。

6. 白银的供给端有什么特点?未来供给增长潜力如何?

白银的供给具有 “被动性” 和 “依附性”,全球大部分白银是铜、锌等金属开采的副产品,独立银矿占比极低,这导致白银供给难以根据自身价格波动主动调整。2016 年全球白银供给达到 9 亿盎司的峰值后,已逐步回落至当前的 8.8 亿盎司左右,未来增长潜力有限。

从长期供给来看,伯恩斯坦测算,全球有 44 个规模超过当前需求 1% 的白银项目,但这些项目大多处于预可行性研究或勘探阶段,推进难度大、不确定性高。即便所有项目顺利落地,预计到 2034 年,工业领域的白银需求仍将超过供给,不过在此之前,庞大的地上库存足以覆盖供需缺口,不会出现实质性短缺。

7. 金银比是什么?为何说它是预测白银价格的关键工具?

金银比即黄金价格与白银价格的比值,是衡量白银相对估值的核心指标,也是伯恩斯坦预测白银价格的核心依据。这一比值已存在数百年,历史上央行在双本位制下就以此作为调控工具。

过去 75 年,金银比整体呈上升趋势,75 年均值为 53 倍,50 年、30 年、20 年均值集中在 64-70 倍,10 年均值更是达到 81 倍。当前金银比为 44 倍,显著低于历史均值,伯恩斯坦认为未来将向 70 倍的长期合理水平回归。若黄金价格维持当前水平,金银比回归将意味着白银价格面临回调压力;若黄金价格继续上涨,白银或能在回调中获得一定支撑。

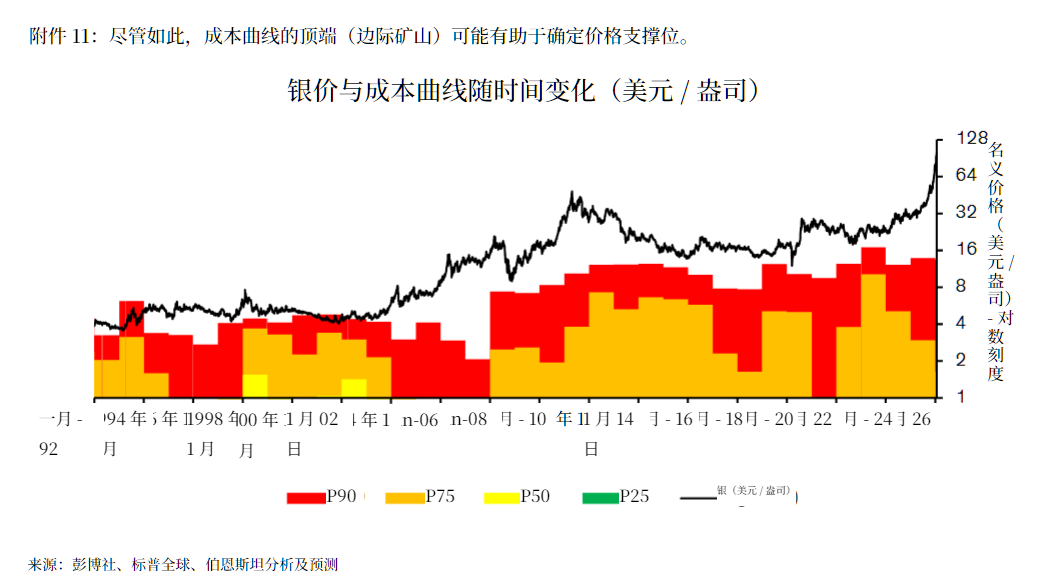

8. 哪些风险可能改变白银的走势?

白银市场面临三大核心风险,可能显著影响其价格走势。一是工业需求不及预期,若全球光伏装机增速放缓,或白银替代材料技术突破超预期,将直接削弱工业端需求支撑;二是宏观情绪转向,若消费者信心回升、风险资产走强,白银的避险需求将大幅下降;三是供给端超预期增长,尽管当前供给增长乏力,但若铜、锌等主金属价格上涨带动矿山扩产,白银副产品供给可能意外增加。

此外,政策风险也不容忽视。美国政府计划通过谈判而非关税保障矿产国家安全,若未来出台相关贸易政策,可能影响全球白银贸易流向;而全球央行外汇储备多元化更倾向于黄金,白银难以受益于央行购金热潮,这也会限制其长期上涨空间。

9. 投资白银可以通过哪些标的?纯银标的为何难以找到?

投资白银主要有两种路径:直接投资实物白银(银条、银币)或相关 ETF(如 SLVP),以及投资白银相关矿业股。但需要注意的是,纯粹以白银为核心业务的矿业公司极为罕见,多数矿业公司的白银业务只是副业。

在伯恩斯坦覆盖的标的中,玻利登(Boliden)是白银敞口最大的公司,白银价格每变动 10%,其息税前利润(EBIT)将变动 5.5 亿瑞典克朗,但白银仅为其第四大重要金属。全球范围内,即便是所谓的 “白银主题公司”,白银收入占比也大多在 50%-60% 左右,难以完全跟踪白银价格变动,且个股还受运营、财务等自身因素影响,投资波动较大。

10. 长期来看,白银会迎来超级周期吗?

伯恩斯坦认为,白银的长期超级周期将在更远期到来,而非当前。从需求端看,工业需求持续增长是确定性趋势,预计到 2034 年,工业领域的白银 “实际消费” 将超过供给,推动库存持续消耗;但从供给端看,白银作为副产品的属性决定了供给增长缓慢,难以匹配需求增速。

不过,这并不意味着短期内会出现供给短缺,庞大的地上库存将持续缓冲供需缺口。只有当库存消耗到一定水平,且工业需求(尤其是光伏、电子领域)持续超预期增长,白银才有可能启动真正的长期超级周期。当前阶段,市场更应关注短期价格向基本面回归的风险,而非盲目追逐超级周期预期。

来源:文八股调研纪要

展开阅读全文