2月这个风口,潜伏必看!

复盘总结

回到市场上,截止1月31日的业绩强制披露,还有两天结束。而市场也连续多天超3000多家下跌,压下去的弹簧,会不会在2月再起二波?值得期待~

如果要埋伏2月,有一个离不开的方向——AI大模型!

2014年,移动互联网时代,腾讯、阿里双巨头在春晚展开流量入口之争,微信通过摇一摇红包一举奠定龙头地位。

2026年,AI时代,字节、腾讯、阿里、百度,也有望在春晚展开流量入口之争,四巨头会战,从此一举奠定国产大模型的龙头地位。

还有,引起去年春节热潮的Deepseek也将在2月发布最新的V4版本。

今年的春晚,注定是AI大模型热度拉满的一年。

AI大模型若是爆火,有三大利好方向:AI应用、云服务厂商、算力租赁厂商等。

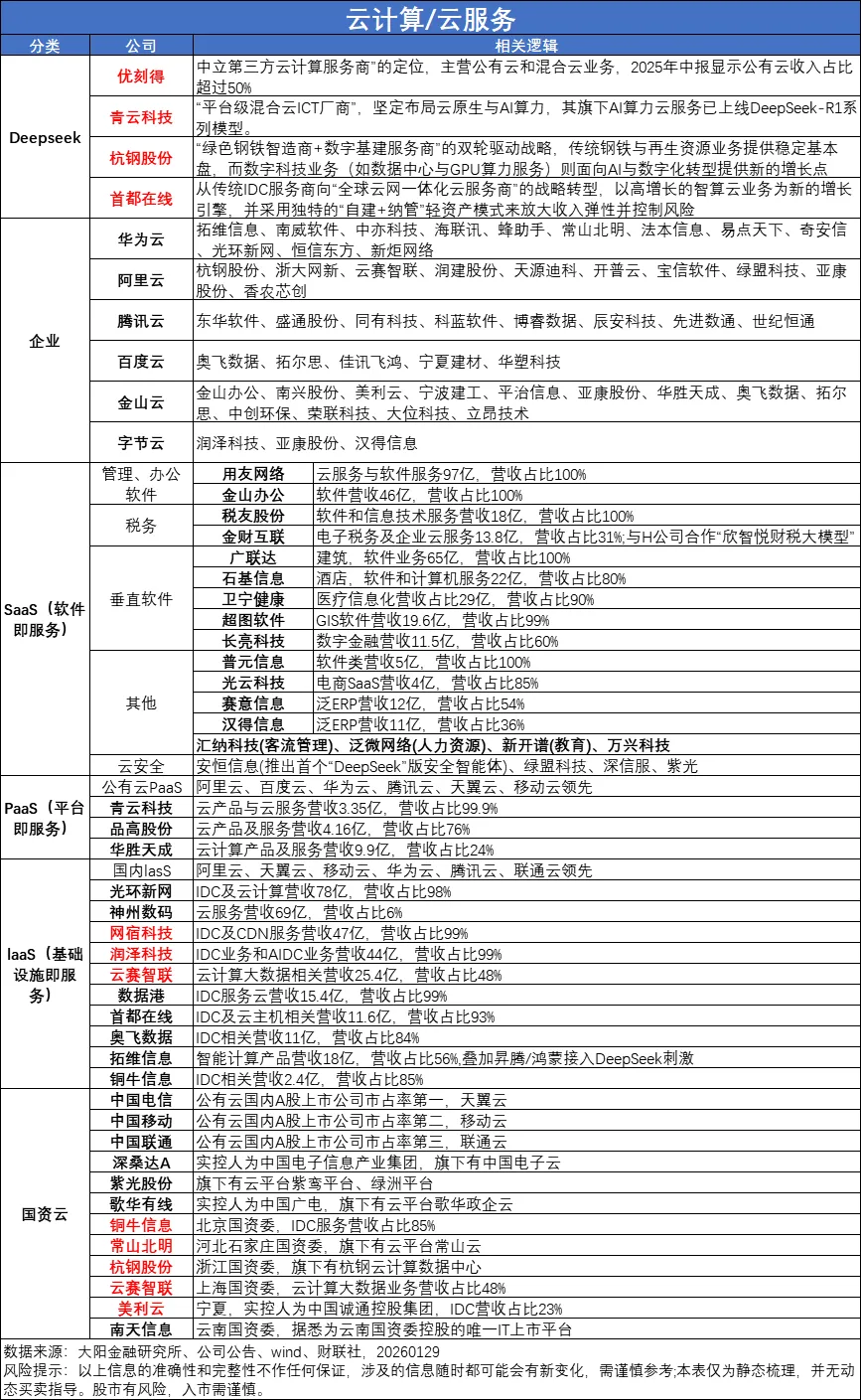

AI应用此前我们已经梳理,今日重点说说云服务厂商。

云服务厂商到底是干嘛的?为什么重要?利好的公司有哪些?

云服务厂商,您可以把它想象成数字时代的国家电网、自来水公司。

以前,每个企业想用电脑处理业务,都得自己买服务器、建机房、雇IT团队维护,就像每家每户为了用电都得自建发电厂一样,成本高、效率低、还不稳定。

而云服务厂商(比如阿里云、腾讯云、华为云、字节火山引擎等),就是那些建造了超级数据中心“发电厂”的公司。它们把成千上万台服务器集中在一起,通过虚拟化技术,整合成一台拥有庞大算力、存储和网络能力的“超级计算机”。

我们普通用户和企业,不需要自己买硬件、建机房,只需要通过互联网,像“租用”水电一样,按需购买和使用这些计算、存储资源和服务。这就是云计算的核心——从“购买硬件资产”变为“购买服务”。

2026年1月,全球云计算市场迎来历史性转折点。

亚马逊云科技(AWS)宣布对其面向大模型训练的EC2机器学习容量块实施约15%的价格上调,这是AWS长达约二十年首次打破“价格只降不升”的行业惯例。

紧随其后,谷歌云正式官宣,自2026年5月1日起将对Google Cloud的CDN Interconnect、Peering等服务大幅提价,其中北美地区数据传输单价从每GB 0.04美元直接翻倍至0.08美元。

为什么云服务厂商敢于在此时集体转向涨价?核心驱动力来自AI应用,特别是AI Agent(人工智能代理)的爆发式增长。

AI正在从“问答助手”升级为“工作流代理”。典型代表是近期刷屏的Clawdbot项目,它被业界誉为“开源版贾维斯”,上线不足一个月GitHub星标数狂飙至5.8万+,单日环比暴涨62%。

这种AI Agent不再是简单的聊天机器人,而是能够7*24小时常驻、自动操控工具/电脑的个人工作代理。应用形态从“偶发调用”变成“长时运行+多步骤执行+多文件/长上下文+高并发”。

当Agent执行从“生成一段话”变为“规划→拆解→多轮推理→工具调用→结果校验→再迭代”的复杂流程时,单次任务的token消耗量从几十几百激增至成千上万甚至数十万。

以千问任务助理为例,Agent一次任务可访问上千篇网页,这种高频次、大规模访问带来的海量数据传输需求,直接拉动了CDN的服务用量。

与此同时,2025年上半年开始,存储环节率先涨价;2026年1月,CPU也开启涨价趋势,Intel/AMD计划上调CPU价格10-15%;紧接着,以AWS为代表的云计算厂商成为下一个传导方向。

这种传导具有明确的逻辑链条:AI应用爆发→推理算力需求激增→硬件资源供不应求→硬件成本上涨→云服务厂商提价。

调研显示,下游客户普遍认为,面对上游硬件成本上涨,除了接受云服务涨价“几乎没有其他选择”。他们预计,若AI算力需求爆发,未来三到四年所有云厂商都会涨价。

云服务/云计算分为IaaS、PaaS、SaaS三层,在此轮涨价潮中的受益逻辑各不相同。

- IaaS(基础设施即服务)短期弹性最大,整体涨幅与物料成本最相关,涨幅有望对标CPU、存储、GPU等核心零部件涨幅。这是最直接的硬件成本传导层。

- PaaS(平台即服务)与AI结合最紧密,以数据库、网络等云服务配套产品为主。伴随IaaS的涨价,AI原生的系列PaaS产品或获得客户青睐,因为它们能帮助客户在新的AI时代IaaS需求下优化成本。

- SaaS(软件即服务)远期最受益。伴随IaaS和PaaS提价,SaaS产品的订阅费也有提价空间。关键区别在于:IaaS和PaaS在后续物料成本降价后无法维持高价,但SaaS产品的订阅费一旦上调就无需下调。

来源:大阳投研

展开阅读全文