稀缺资源最核心8家企业和概念股梳理(附名单)

热门主题产业链

大家好,今天咱们聚焦A股稀缺资源赛道——这个兼具“战略属性”和“盈利弹性”的核心板块。随着全球产业链重构、新能源与半导体等新兴领域需求爆发,稀缺资源的“不可替代性”越来越凸显,相关企业的投资价值也持续升温。

今天就用大白话给大家讲清楚稀缺资源概念股的底层逻辑、最新动态,再梳理出最核心的8家企业和全产业链概念股,方便大家快速抓重点、做决策。

一、核心定义:稀缺资源概念股的内涵与范畴

简单说,稀缺资源就是那些地球上储量有限、再生速度赶不上人类需求,或者对国家发展至关重要、供给容易受限制的资源。对应的概念股,就是A股中从事这些资源的开采、冶炼、加工或销售的企业。

从涵盖范围来看,主要包括三大类:一是战略金属(稀土、锂、钴、锑、锗、镓等),二是贵金属(黄金、白银等),三是其他稀缺矿产(钨、锡、锆等)。

这些资源是新能源汽车、储能、半导体、军工、光伏等高端产业的“基石”——比如稀土是电机的核心材料,锂是动力电池的“心脏”,锗镓是半导体的“血液”,缺了它们,很多高端制造产业都没法运转。

在行业中的地位方面,稀缺资源板块是国民经济的“压舱石”,尤其是我国在很多稀缺资源(比如稀土、锑、镓)的储量和产量上全球领先,部分品种甚至占据全球90%以上的供应份额,具备极强的行业话语权。

对投资者来说,这个板块的核心吸引力在于“供需缺口”和“政策支撑”,只要需求持续增长、供给端受限,相关企业的业绩和股价就容易具备弹性。

二、行业核心动态解析及板块影响

投资决策需紧密跟踪行业动态,2026年1月下旬以来,稀缺资源领域关键事件频发且板块强势上行,直接影响相关企业投资逻辑。下文按时间从新到旧,梳理核心动态如下:

- 2026年1月28日(行业情绪+业绩验证):有色稀缺资源板块延续强势,中国铝业、贵研铂业等涨停,洛阳钼业涨幅9.8%,核心标的普遍大涨。业绩端,盛和资源、北方稀土2025年前三季度归母净利润同比分别大增748.07%、280%,业绩拐点明确,显著提振板块情绪。

- 2026年1月24日(机构观点+需求展望):多家权威机构研报指出,2026年稀缺资源行业将迎“供需优化+估值修复”红利。核心驱动为新兴领域需求释放、关键资源出口管制收紧及海外供给收缩,中重稀土、锗镓、锆等细分赛道弹性领先。

- 2026年1月下旬(政策+技术驱动):国内强化战略稀缺资源出口管制,既保障国内供给又支撑价格上行;固态电池、全钒液流储能等新技术落地,推动金属锂等资源需求爆发,为板块强势提供基本面支撑。

- 2025年三季报披露期(业绩基本面):板块核心企业业绩表现亮眼,高增长与稳健增长标的并存,现金流充裕,充分印证行业高景气度的可持续性。

三、核心8家企业梳理:按业绩高增长+潜在投资价值排序

结合权威机构分类、2025年业绩表现、估值水平和潜在增长空间,我筛选出A股稀缺资源赛道最核心的8家企业,按“业绩弹性优先、投资价值递减”的顺序梳理,每家都讲清楚核心亮点和投资逻辑,大家可以直接对标:

1. 盛和资源(600392)——稀土板块高弹性龙头

核心亮点:2025年前三季度归母净利润同比大增748.07%,业绩爆发力在板块内遥遥领先,妥妥的“业绩黑马”。最大优势是突破了国内稀土配额限制,海外资源布局(比如美国芒廷帕斯矿)成效显著,业务增长没有核心掣肘;同时布局稀土冶炼+回收一体化,2026年回收业务占比将提升至25%,成本优势明显。

投资逻辑:当前估值仅28倍PE,在稀土龙头中性价比突出,叠加2026年稀土价格中枢上移、新能源汽车和人形机器人磁材需求爆发,业绩释放速度将领先板块,适合追求高弹性的投资者布局。风险点:需关注下游需求落地节奏。

2. 北方稀土(600111)——轻稀土绝对龙头

核心亮点:全球轻稀土的“大哥大”,掌控白云鄂博矿核心资源,稀土精矿自供率80%以上,资源壁垒极高;2025年前三季度业绩同比增长280%,业绩增长确定性强,不受海外资源供给波动影响;作为行业龙头,享受行业景气度上行的“估值溢价”。

投资逻辑:当前32倍PE估值合理,没有明显泡沫,适合长期配置。2026年新能源汽车电机、风电变流器等需求持续增长,轻稀土需求增速预计20-25%,公司作为龙头将充分受益,业绩稳定性和成长性兼具。

3. 洛阳钼业(603993)——铜钴资源稳健龙头

核心亮点:全球铜钴资源龙头,刚果(金)的铜钴矿产能持续释放,当前仅19倍PE,是稀缺资源板块估值最低的核心标的之一;业绩扎实,2025年盈利完全由主营业务支撑,现金流稳定,没有估值陷阱;受益于铜价上涨和新能源领域钴需求回暖,形成“双轮驱动”格局。

投资逻辑:属于“低估值+稳增长”的底仓标的,适合风险偏好较低、追求稳健收益的投资者。2026年全球经济复苏带动铜需求回升,新能源电池用钴需求稳步增长,公司业绩将持续兑现,估值有修复空间。

4. 赣锋锂业(002460)——锂全产业链龙头

核心亮点:全球锂业龙头,资源布局覆盖阿根廷、澳大利亚、墨西哥等国家,手握2000万吨LCE锂资源,是行业内资源储备最充足的企业之一;业务涵盖金属锂、锂盐全产业链,2024年产锂盐18万吨,产能规模全球领先;相比同行,业绩基数更扎实,当前25倍PE处于行业低位。

投资逻辑:2026年固态电池商业化加速,金属锂需求预计增长300%,储能电池需求增速40%,公司作为金属锂龙头将直接受益;短期受锂价波动影响股价有调整,长期来看,资源和产能优势将支撑业绩持续增长,适合长期布局。

5. 锡业股份(000960)——全球锡龙头

核心亮点:全球锡资源龙头企业,锡矿储量占世界1/10,行业地位稳固;2026年受益于两大核心逻辑:一是电子行业需求回暖(锡是电子焊接的核心材料),二是海外供给收缩,供需缺口持续扩大;当前28倍PE估值合理,业绩由基本面支撑,没有情绪炒作泡沫。

投资逻辑:锡的稀缺性和不可替代性强,电子、新能源领域需求持续增长,公司作为全球龙头将享受“量价齐升”红利;短期股价跟随板块走强,长期估值仍有上行空间,适合波段操作和长期配置结合。

6. 华钰矿业(601020)——锑资源弹性标的

核心亮点:国内锑资源龙头,锑地壳丰度仅0.2ppm,稀缺性极强;受益于锑出口管制收紧和光伏领域锑需求回暖,锑价弹性巨大;2026年1月26日股价上涨9.60%,近期涨幅居前,当前35.28倍PE与自身弹性匹配;锑产品在阻燃剂、半导体领域不可替代,需求稳定。

投资逻辑:属于高弹性进攻标的,适合风险偏好较高、追求短期波段收益的投资者。核心催化因素是锑价上涨,需密切跟踪锑价走势和下游需求接受度(警惕价格过高引发替代材料出现),回调后布局性价比更高。

7. 金钼股份(601958)——钼业稳健防御标的

核心亮点:钼业绝对龙头,在大宗商品波动剧烈的背景下,2025年前三季度归母净利润仍同比增长4.17%,业绩极其扎实;当前22倍PE估值处于低位,现金流稳定,是板块内“高股息+低估值”的防御型龙头;受益于新能源材料领域钼需求回暖,长期增长有支撑。

投资逻辑:适合风险偏好低、想配置稀缺资源板块但怕波动的投资者,作为底仓标的持有。2026年钼需求增速平稳,公司业绩稳定性强,估值修复空间明确,同时具备一定的行业景气度红利,属于“攻防兼备”的标的。

8. 东方锆业(002167)——锆材细分赛道龙头

核心亮点:国内锆全产业链龙头,手握澳洲22亿吨锆矿资源,资源储备充足;核级海绵锆产能2000吨,打破美国垄断,国内核级锆材进口依赖度从90%大幅下降,国产替代逻辑清晰;同时布局固态电池LLZO电解质材料,打开长期增长空间。

投资逻辑:属于细分赛道成长标的,2026年核电装机扩容带动核级锆材需求增长40%,固态电池量产带动LLZO电解质需求爆发,双重逻辑支撑业绩增长;当前估值尚未完全反映长期成长价值,适合长期跟踪布局,重点关注产能释放节奏。

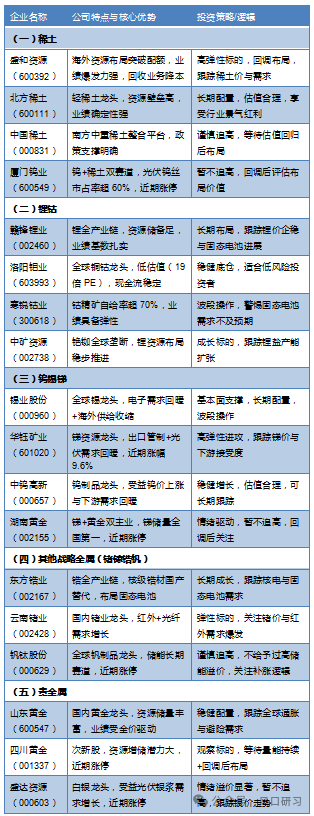

四、附加:稀缺资源产业链概念股图表

为了方便大家直观了解全产业链标的,我按产品类型分类,每个类别列出核心企业和近期涨幅居前标的,标注清楚公司特点和投资策略,大家可以直接对照参考:

五、核心总结:抓准稀缺资源投资的3个关键

最后用3句话总结全文核心观点,帮大家快速抓住重点,避免踩坑:

- 赛道逻辑硬:稀缺资源是高端制造的“刚需”,叠加供给受限(出口管制+海外收缩)、需求爆发(新能源+半导体),2026年行业景气度持续上行,核心逻辑不变。

- 企业选得对:优先选“业绩扎实+估值合理+有核心壁垒”的标的——高弹性选盛和资源、华钰矿业;稳健底仓选洛阳钼业、金钼股份;长期成长选赣锋锂业、东方锆业,避免盲目追高情绪股。

- 风险要警惕:核心风险是资源品价格波动(比如锂价短期回调)、出口管制的双刃剑效应(价格过高引发替代)、赛道故事溢价(比如储能业务占比极低却被过度炒作),投资时一定要结合基本面,不盲目跟风。

整体来看,稀缺资源板块仍处于估值修复与业绩兑现的双重红利期,只要抓住核心标的、控制好仓位,就能把握这波结构性机会。

来源:风口研习

展开阅读全文