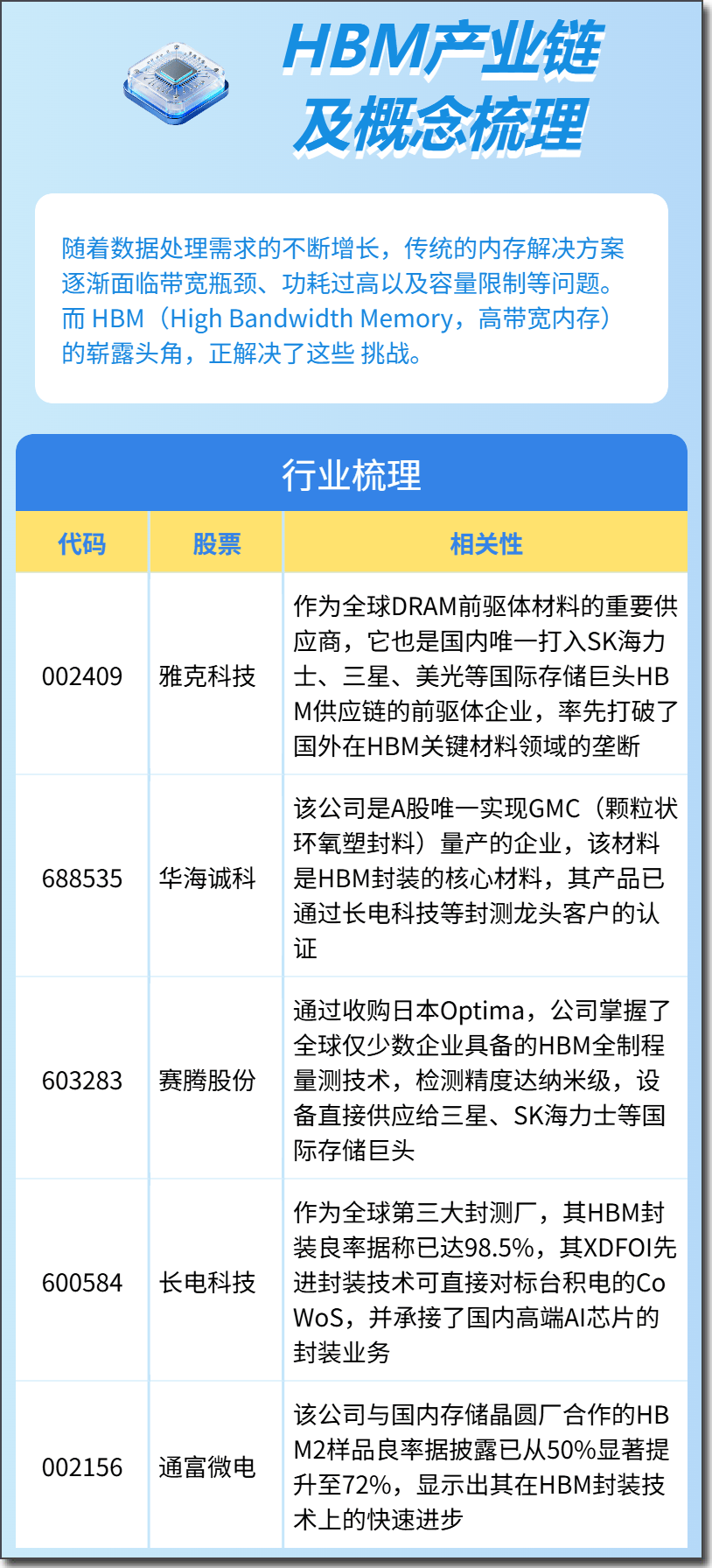

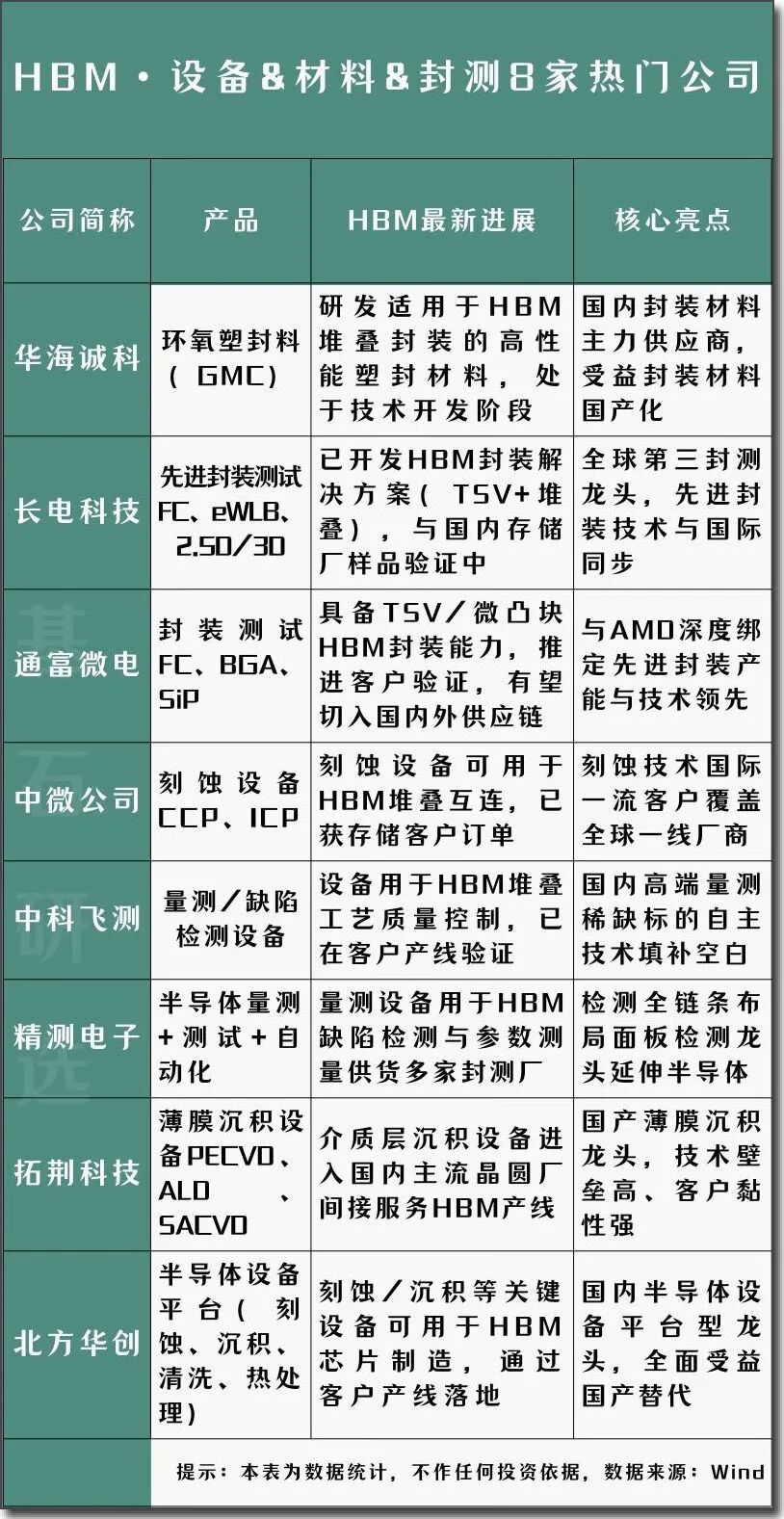

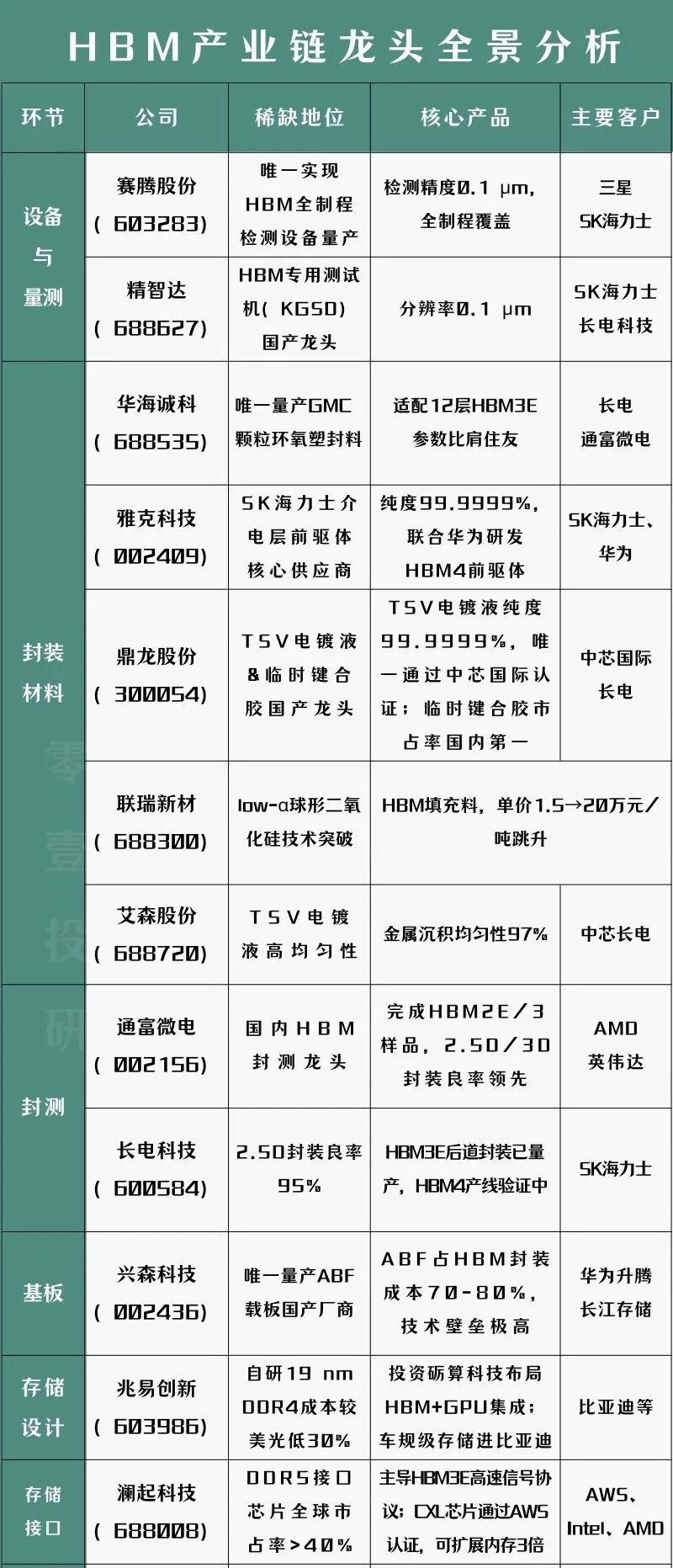

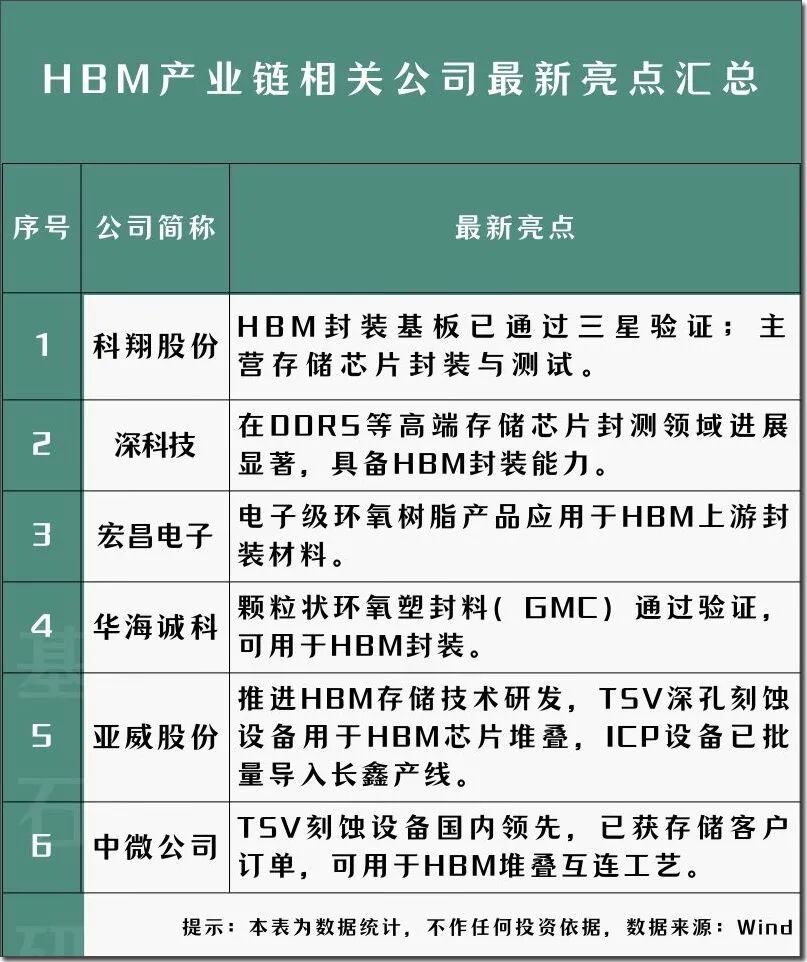

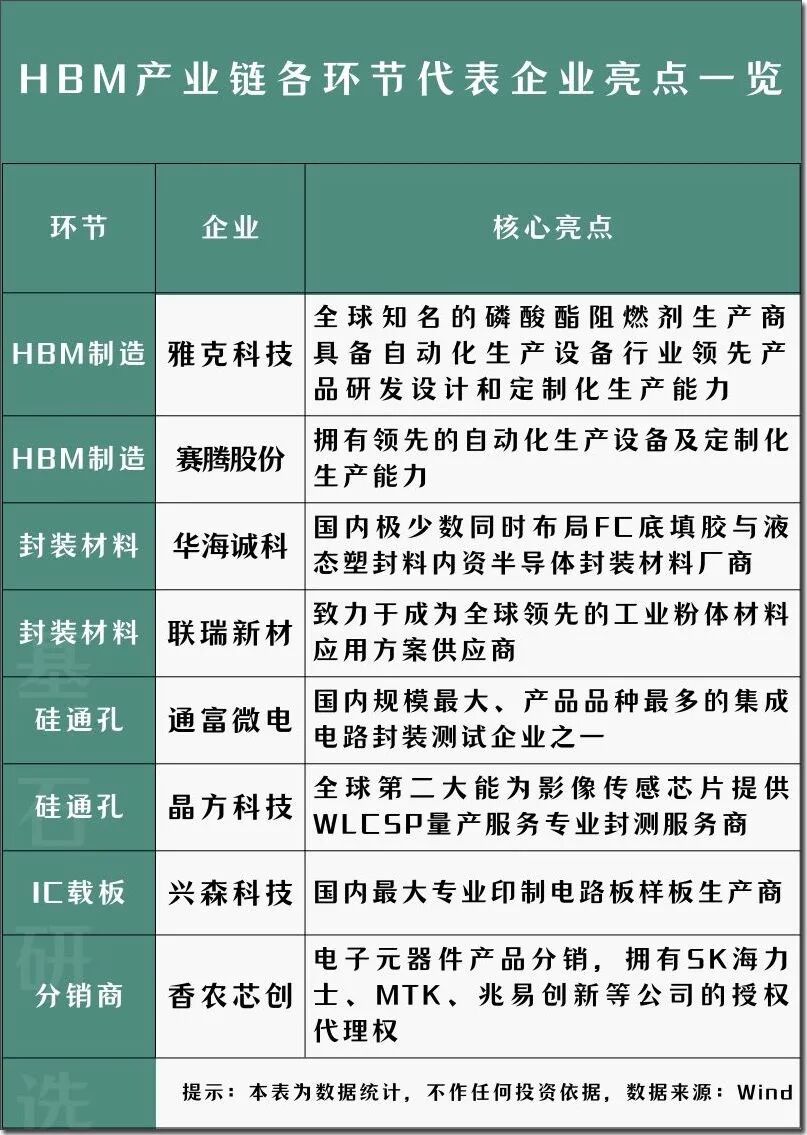

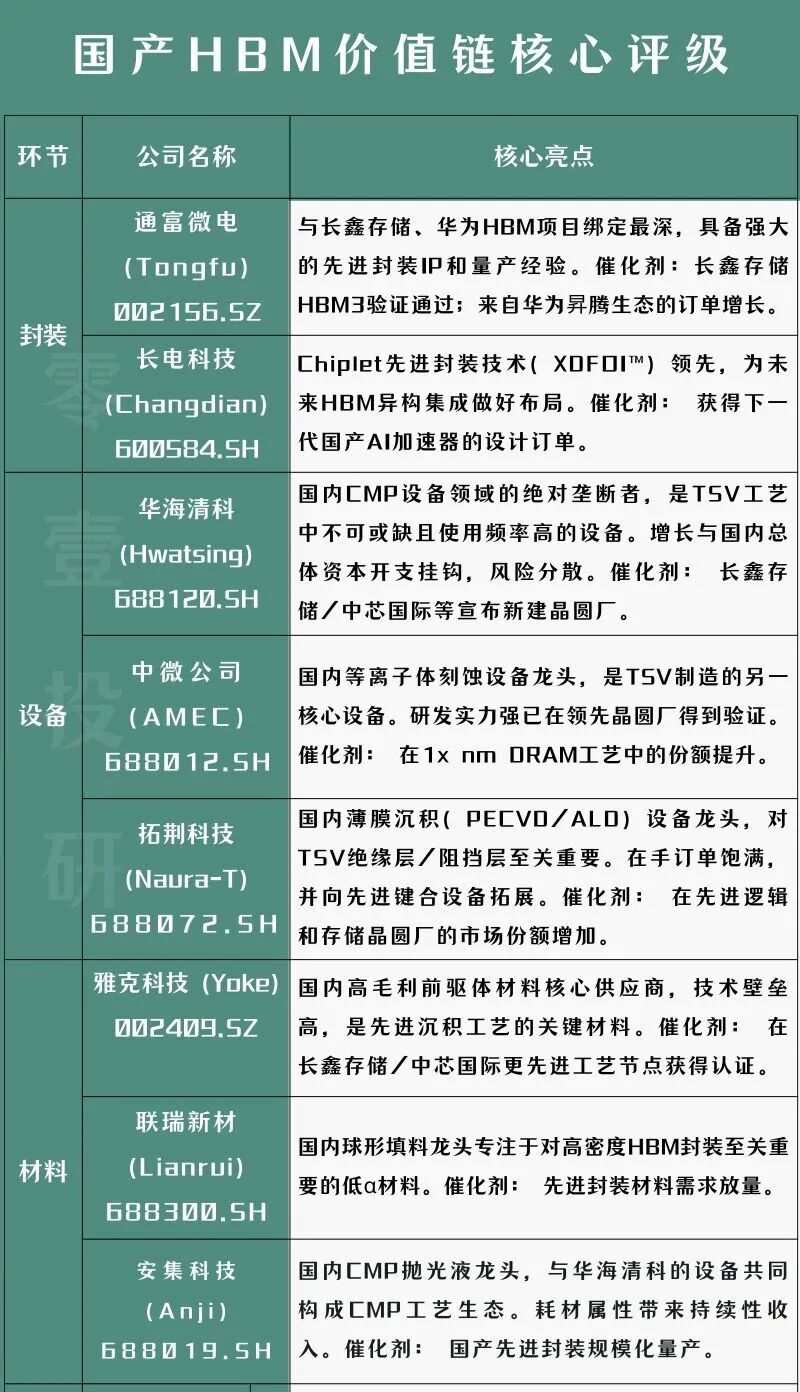

AI存力:HBM产业链最新8家热门公司

个股解析

最近科技圈有个词热得发烫,HBM(高带宽内存)

它被称作AI算力的“血液”,没有它,再强的AI芯片也得“贫血”。

就在这两天,存储巨头们动作频频,一场围绕它的无声竞赛已经进入冲刺阶段。

二月围城

据业内消息,三星电子预计将在下个月(2026年2月)开始量产其最新的HBM4芯片,并计划供应给英伟达。

这意味着三星正全力追赶目前的主要对手SK海力士。无独有偶,SK海力士也计划在其韩国清州的新工厂开始部署HBM4的制造。

英伟达为下一代AI平台“Vera Rubin”准备的HBM4芯片需求,正是驱动这场竞赛的核心引擎。

不过赛场也有变数

有报道称,SK海力士可能将HBM4的量产时间从2月略微调整至3-4月,以优先满足市场对上一代HBM3E的强劲需求。

这一细节恰恰说明,当前HBM的市场需求有多旺盛。

为什么是HBM?

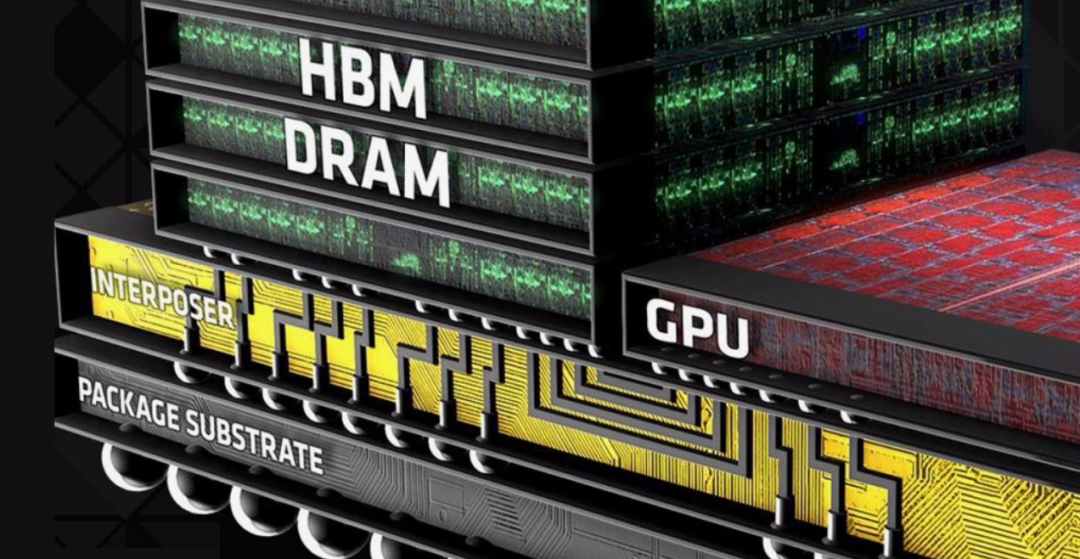

简单说,HBM是一场针对传统内存的“心脏搭桥手术”。

AI计算,尤其是大模型的训练和推理,数据吞吐量极大。

传统内存的“公路”太窄,数据堵车严重,形成“内存墙”,限制了AI芯片性能的发挥。

HBM通过一项名为TSV(硅通孔) 的3D堆叠技术,把内存芯片像盖高楼一样垒起来,并用垂直通道连接,瞬间拓宽了数据“公路”。

其结果是带宽极高、功耗更低,完美契合AI芯片的“胃口”。咨询公司Yole预计,全球HBM市场规模将从2024年的170亿美元飙升至2030年的980亿美元。

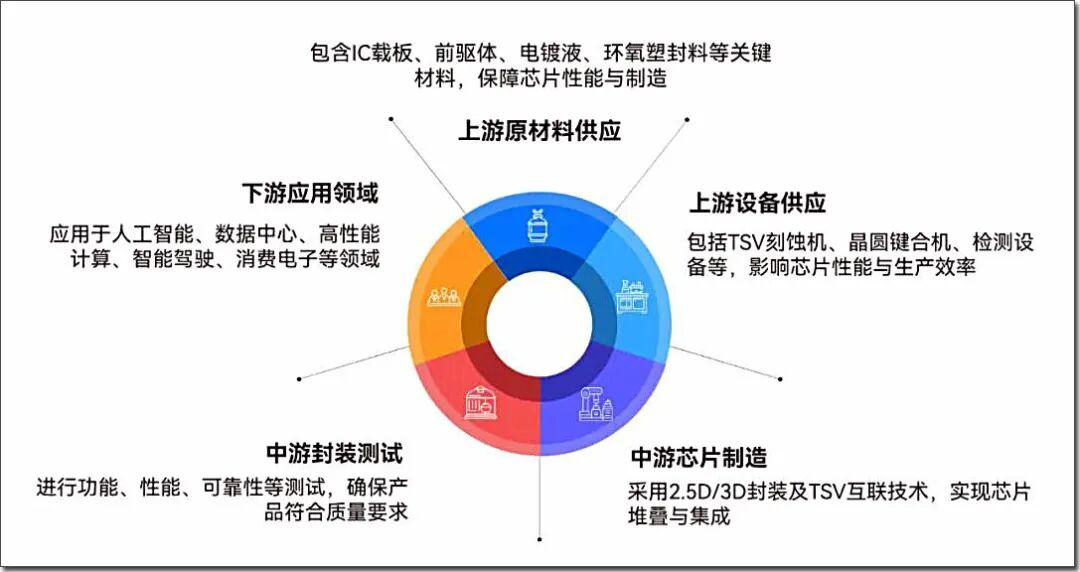

产业链拆解

HBM的制造,是一条极高精度的产业链。

上游 - 材料与设备:

这是基础。包括特殊的封装材料(如GMC)、IC载板、以及刻蚀机、薄膜沉积设备等。其生产核心难点在于晶圆级先进封装技术,其中TSV工艺的成本占比就接近30%。

中游 - 制造与封测:

目前全球市场由三星、SK海力士和美光三大原厂主导。它们完成芯片的堆叠制造后,关键的先进封装(如CoWoS) 环节至关重要,主要由台积电等巨头完成。

下游 - 应用:

最终流向AI服务器、数据中心、高性能计算等领域,为各种AI应用提供“粮草”。

国际竞争白热化,国内产业链也在加速突破。

一方面,华为已公布路线图,其将于2026年第一季度面世的昇腾950PR芯片,将搭载自研的HBM。

另一方面,国内存储厂商和材料供应商也在技术认证和产能上积极布局。

尽管当前全球格局高度集中,但国产化率正在逐步提升。

摩根大通的分析指出,由于AI芯片和全球各经济体构建“主权AI”基础设施的双重驱动,HBM的供应紧张局面可能会持续到2027年。

技术的快速迭代(从HBM3E到HBM4)和极高的工艺复杂性,使得产能扩张无法一蹴而就。

总的来说HBM虽小,却是撬动AI万亿算力的关键支点。

它的故事不仅是几家巨头的商业竞赛,更关乎未来全球算力格局的演变。

这场“心脏手术”的成果,将直接决定AI时代前进的速度。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨,市场有风险,投资决策需建立在理性独立思考之上,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文