最新调研!有色金属爆发,还能追?

复盘总结

今日,刚好在外调研交流有色金属方向,市场也是全面爆发,有色金属ETF涨超6.8%!

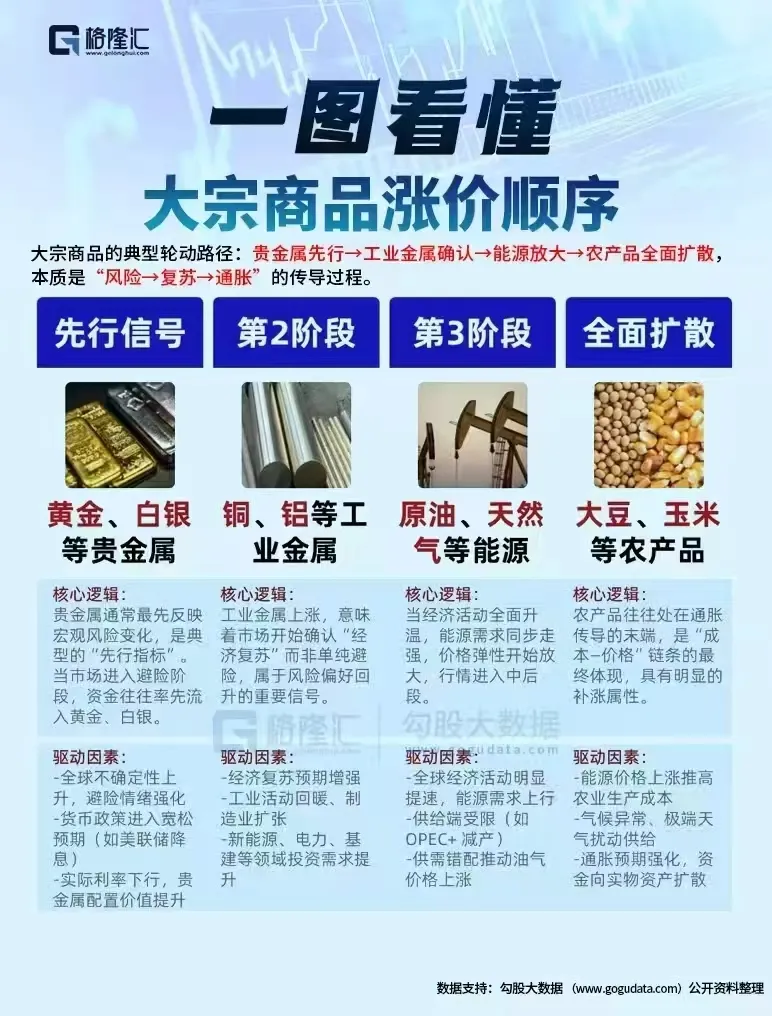

当前有色金属市场已进入一个由“宏大叙事”和“资金情绪”共同驱动的新阶段。传统基于短期供需和成本的基本面分析解释力下降,市场开始对流动性宽松、地缘风险、世界秩序重构等长期主题给予持续“溢价”。这一逻辑重构的核心在于,驱动价格上涨的已不仅是商品属性,更是其金融与避险属性的全面凸显。

资金面数据与情绪印证:2025年黄金创下数十年最强牛市,全年涨幅超70%,成为年度表现最亮眼的资产之一。进入2026年,市场热情未减,大量资金仍在持续涌入,形成了强劲且难以预测的购买力。

那,有色金属还能追吗?

短期而言,股价已经走加速了,再出手得慎重考虑风险收益比了。

如果是看中长期,2026全年维度的话,不仅有色金属,还有化工,都是值得重点跟踪的方向。

对于中长期的出手节点,有一个重要观察节点是四月份。

大家可以复盘历年4月份行情走势,基本是胜率最低的一个月份。这对于短线选手来说不是好事情,但对于中长期布局是一个不可多得的机会,能够拿到错杀的低位筹码。

以上是关于有色金属策略应对的部分,以下针对我们近期密集调研交流的最新逻辑与观点,理解了底层逻辑,才能出手更准确、更有把握!

黄金,核心驱动力来自三大催化:

流动性宽松与降息预期:美联储已于2025年9月、12月两次降息,鸽派预期打开降息空间。市场普遍预计2026年美联储将继续降息,名义利率下降将带动实际利率下行,直接提振黄金的吸引力。

避险情绪与地缘风险常态化:2026年元旦期间美洲的重大政治事件、特朗普政府关税政策的反复以及美俄《新削减战略武器条约》续约的不确定性,均持续激发市场的避险诉求。地缘冲突引发的避险需求已成为常态化支撑因素。

去美元化与央行购金的结构性支撑:这是最宏大的长期叙事。2025年美国《国家安全战略》报告承认多极世界影响力增长,被市场解读为动摇美元信用。各国央行基于储备多元化、对冲美元信用风险的长期结构性调整持续购金。世界黄金协会预测2026年央行购金量虽较前三年高峰略有放缓,但仍将显著高于长期均值。

黄金价格预测:高盛和世界黄金协会认为的5000美元都已经击破,当下金价的确已经超过大部分人的预期。

主要风险:核心在于美联储降息预期的变化。若美联储意外转向鹰派或降息节奏不及预期,可能对金价形成短期压制。此外,当前金价已处历史绝对高位,对部分利好定价可能较为充分,波动性预计会增大。

选股逻辑:随着金价进入高位,估值体系向“资源量/市值”比值切换。拥有明确资产收购计划或产量成长路径的公司更受青睐。

白银与铂金:贵金属家族中的弹性品种

白银:逻辑超越黄金的“影子”,其工业属性与金融属性产生共振。供给端已进入刚性低速增长新阶段,2024-2027年供应量年复合增长率(CAGR)仅1.2%。需求端则因光伏、新能源汽车发展而进入结构性扩张阶段,同期需求CAGR达2.9%。这导致全球白银供需缺口持续放大,预计2027年将达6791吨。供需关系的结构性改善及流动性溢价共同支撑银价。

铂金:供需维持结构性短缺。预计2025年供应缺口为39吨,主因矿产供应疲软(2025年预计同比下降6.2%)而需求复苏。至2025年底,全球铂金库存或降至仅相当于三个月需求量的水平,加剧短缺状态。流动性周期下,金铂比有望回归,铂金价格或将上行。

铜:供给刚性常态化,短缺支撑高价

供给刚性数据支撑:供给扰动已从短期因素变为“常态化、长期化”的定价核心。2025年因一系列矿山事故(如自由港印尼Grasberg矿泥石流、刚果金KK矿矿震),全球铜矿增量预期从年初的70万吨下修至接近零。这种影响延续至2026年,2026年铜矿增量预期被下修超50万吨。2026年上半年因停产矿山复产缓慢,供给将更加紧张。

需求与平衡:尽管传统领域需求平淡,但AI基础设施、电网投资及储能电池构成确定性增量。在供给几乎零增长而需求有韧性的背景下,2026年全球精炼铜预计将出现供需紧张的局面。

价格展望与风险:全年均价看12000美元/吨的判断具备产业基础。主要风险点在一季度,需密切关注下游对高价的接受度及春节后库存累积情况。

铝:产能天花板明确,供需紧平衡

供给天花板数据支撑:核心逻辑“中国不让扩,海外扩不出”得到数据证实。

国内:电解铝产能天花板为4540万吨,2025年底建成产能已至4524.2万吨/年,产能利用率超98%,逼近极限。2026年新增产能仅约32万吨,产量增速将大幅下滑至1.7%,2027年将完全触及天花板,进入零增量阶段。

海外:2026年全球铝供给增量预计仅130万吨,增速仅1.7%-1.8%,处于低位。增量主要来自印尼,但受电力、基建约束,海外产能脆弱。例如,莫桑比克Mozal铝厂因电力供应协议问题,计划于2026年3月进入维护状态。

需求与价格:需求端呈现“新强旧弱”,新能源汽车、光伏等领域支撑需求。宏观层面,2026年国补方案着眼于刺激消费品以旧换新,中长期有望提振铝下游需求。铝价更多跟随商品板块整体情绪,其自身的供需紧平衡格局提供了价格底部支撑,是板块的跟涨和补涨品种。

锡:半导体周期复苏下的供需缺口

供需缺口数据:供给端,2026年全球锡供给增速乐观估计仅3.6%,且受缅甸复产缓慢、刚果(金)政治扰动等因素制约,产量增长或不及预期。需求端,超过70%用于3C/消费电子,随着全球半导体周期进入复苏区间,人工智能、AIPC发展将带动需求稳中有升。预计2026年全球锡供需存在0.8万吨的缺口。

铀:长周期结构性牛市的起点

长周期逻辑数据支撑:铀市场正迎来典型的长期结构性牛市。

供给刚性:福岛事故后长期低迷导致全球勘探和资本开支严重不足,新建矿山周期长达7-10年,供给无法快速响应。头部供应商控产稳价,中部厂商提产节奏受阻。

需求确定性复苏:全球为应对能源安全和碳中和目标,掀起核电建设潮。2026年1月,美国将天然铀列入“232条款”关键矿产,旨在确保充足供应,这可能拉动美国战略补库周期提前到来,从需求端进一步强化逻辑。

价格展望:当前现货价已突破85美元/磅,创多年新高。在供给脆弱与需求强预期的共振下,铀价有望持续位于上涨通道,2026年价格可能挑战更高位置。

稀土:政策管控下的供给格局重塑

供给收缩政策支撑:2025年多项政策出台,对稀土供给总量管控和出口管制的要求更加严格,稀土供给刚性进一步强化。尽管2025年全年出口量因海外囤货和技术加工需求创下新高,但国内开采总量受到严格指标控制。政策对供给端的约束是长期和结构性的,有利于稀土价格中枢抬升。

来源:大阳投研

展开阅读全文