中信建投食饮:公募基金四季度食品饮料行业持仓情况汇总

消费透视

文|杨骥 余璇 刘瑞宇 高畅 马焱 夏克扎提·努力木

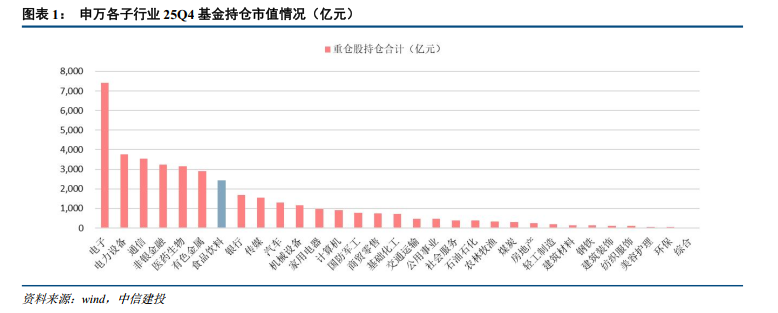

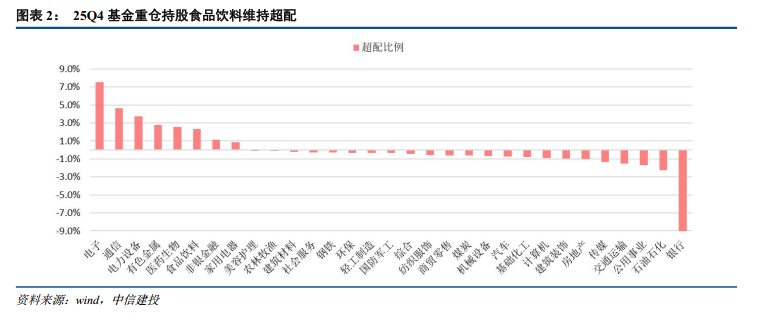

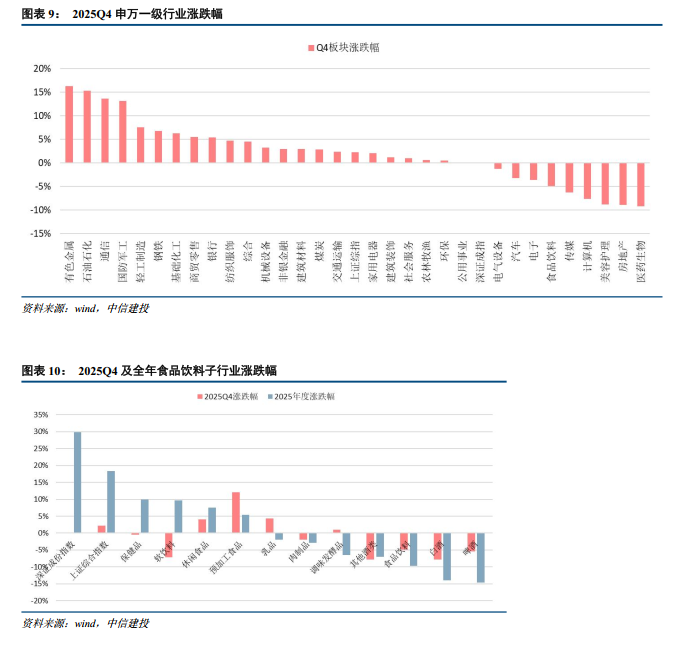

25Q4食品饮料板块基金重仓持股总市值为2425.52亿元,环比下降6.02%,位于申万一级行业的第七位;在基金重仓持有股票的流通市值合计中占比6.10%,计算得超配2.33%,环比-0.03pcts。板块涨跌幅来看,食品饮料板块四季度涨幅靠后,下跌4.88%,位列31个申万一级行业中第25位,弱于深证成指4.87%,弱于上证综指7.1%。

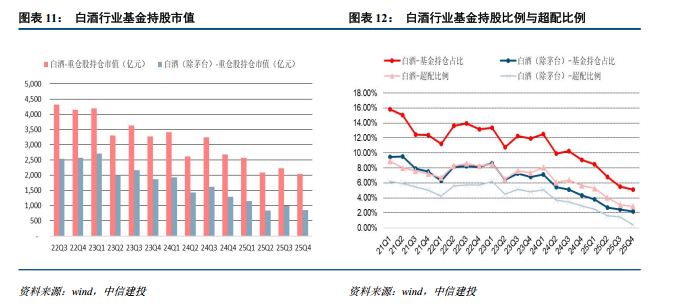

【白酒】:行业预期承压,基金持仓占比下降

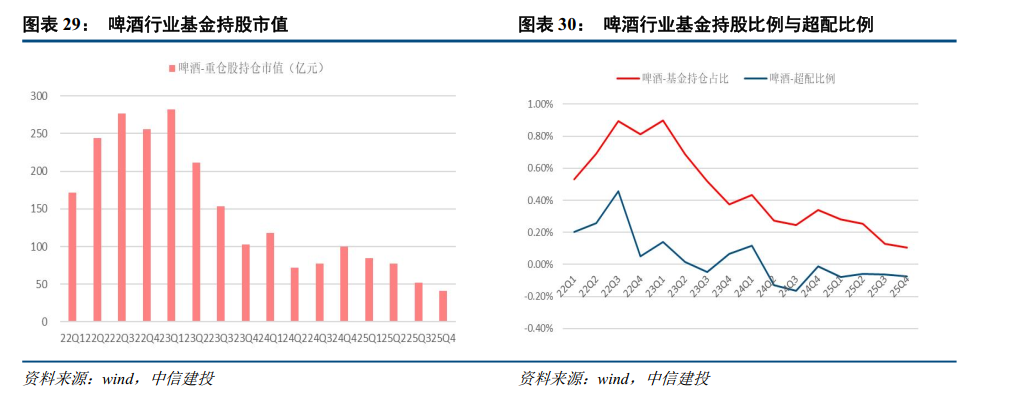

【啤酒】:重仓比例环比下滑,超配比例下降

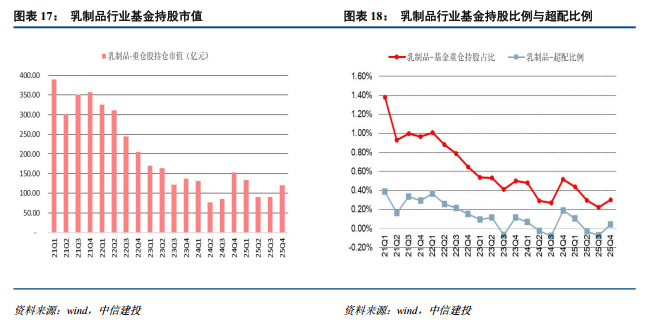

【乳制品】:基金持仓增加,超配状态扩张

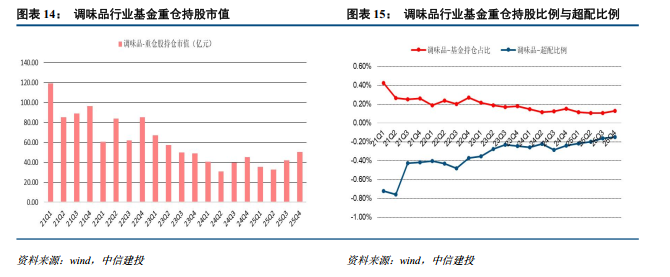

【调味品】:持仓市值增加,低配状态减缓

【预加工食品】:持股比例上升,超配比例上行

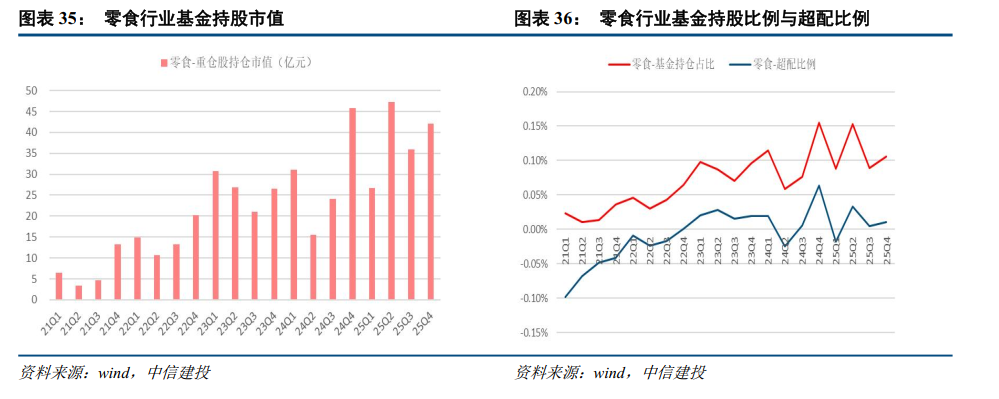

【零食】:重仓市值及比例环比提升,超配比例提升

【软饮料】:重仓比例环比下滑

点击小程序查看报告原文

持仓要点:

2025Q4食品饮料板块基金重仓持股总市值为2425.52亿元,环比下降6.02%,居申万一级行业第七位。板块超配比例位居各行业第六,环比有所下降。25Q4食品饮料在基金重仓持有股票的流通市值合计中占比6.1%,计算得超配2.33%,环比-0.03pcts。

2025Q4全A股行业基金持仓增加方面,伊利股份、优然牧业、蒙牛乳业、现代牧业、口子窖、舍得酒业、迎驾贡酒、双汇发展、安井食品、西麦食品、万洲国际、万辰集团、安琪酵母、巴比食品,以及洽洽食品入围Top15。持股增加方面,乳品板块表现亮眼。

四季度的板块涨跌表现来看,食品饮料板块四季度下跌4.88%,位列31个申万一级行业中的第25位,弱于深证成指4.87%,弱于上证综指7.1%。分子板块看,预加工食品涨幅最高,啤酒涨幅最小。

观点及投资建议:

1、白酒:行业整体来看白酒行业消费复苏与集中度提升的核心逻辑未变,2026年行业有望步入“上半年去库稳价、下半年温和修复”的结构性复苏周期,大众与高端价格带率先企稳的趋势下,次高端板块的库存去化与价盘修复也将逐步落地。

2、大众品:零食、预加工食品板块基金持仓占比有所提升,强推零售连锁变革的投资机会。

【白酒】:行业预期承压,基金持仓占比下降

2025Q4,板块基金重仓持股比例和基金重仓持股市值环比均大幅减少。12月末,白酒基金重仓持股市值达到2038.76亿元,环比减少8.76%;白酒在基金持仓占比为5.13%,环比减少0.39%,白酒市场由超配转向低配,25Q4末超配比例为2.87%,环比减少0.21%。若剔除贵州茅台,12月末,白酒(除茅台)基金重仓持股市值达856.72亿元,环比下降14.16%;白酒(除茅台)在基金持仓占比为2.16%,环比减少0.31%,25Q4末白酒(除茅台)超配比例为0.43%,环比下降1.01%。行业整体来看白酒行业消费复苏与集中度提升的核心逻辑未变,2026年行业有望步入“上半年去库稳价、下半年温和修复”的结构性复苏周期。

【啤酒】:重仓市值及比例环比下降,超配比例下降

基金持仓方面,2025Q4啤酒板块基金重仓市值为41.48亿元,环比2025Q3下降20%;基金重仓持仓比例为0.1%,环比下降0.02pcts;超配比例为-0.07%,环比下降0.01pcts。近日据国家统计局数据,2025年12月规模以上企业啤酒产量222.7万千升,同比下降8.7%,行业持续去库存,25年累计啤酒产量3536.0万千升,同比下降1.1%。考虑到行业处于销量淡季,各家处于去库存状态,由于26年餐饮基数较低,同时CPI逐步企稳,叠加26年世界杯带动,有望带动啤酒复苏。

【乳制品】:基金持仓增加,超配状态扩张

2025Q4,受益于乳制品行业边际改善,乳品板块基金持股比例环比上升至0.3%,超配比例为0.04%,环比上升0.11pct,恢复至超配状态。持仓市值来看,12月末基金重仓持有乳制品的市值为120.58亿元,环比上升34.20%。基本面方面,1月第三周主产区平均奶价3.02元/kg,环比提升0.3%,同比下降2.6%,奶价周期持续磨底,两大牧业集团在周期拐点来临之际寻求并购机会,且得到大股东充分支持,通过整合产业资源提升市场份额,充分展现对未来产业发展的信心。

【调味品&速冻】:机构持股与超配比例有所改善

基金持仓方面,2025Q4调味品板块基金重仓持股市值环比有所上升,截至12月末,调味品板块的基金重仓市值为50.51亿元,环比上升19.72%;而基金重仓持股比例为0.13%,环比上升0.02%,超配比例为-0.15%,环比上升0.01%,低配状态有所减缓。2025Q4烘焙板块基金重仓市值为10.18亿元,环比上升116.5%。2025Q4末基金持仓比例为0.03%,环比+0.011pct;超配比例为-0.002%,维持低配,环比略有提升,上升0.004pct。2025Q4预加工板块基金重仓持股比例环比上行0.02pcts至0.06%,重仓持股市值环比上升67.37%至23.13亿元;板块整体处超配状态,超配比例为0.02%,环比小幅上行0.02pcts。展望2026年,价格战趋缓将优化竞争环境,由价格竞争转向质价比竞争,渠道碎片化、新零售逐渐崛起、餐饮连锁化率提升,针对渠道变革积极拥抱优质渠道,提升供应链效率、柔性定制能力。

【软饮料&休闲食品】零食持仓有所提升,饮料重仓环比下降

基金持仓方面,2025Q4休闲零食板块基金重仓持股比例环比提升0.02pcts至0.11%,重仓持股市值环比上升17.17%至42.09亿元;板块整体超配比例环比上升0.01pct至0.01%,超配比例略有提升。近期事件来看,鸣鸣很忙上市在即,板块关注度提升。

需求复苏不及预期,近2年受宏观环境等因素影响经济增长有所降速,国民收入增长亦受到影响,未来中短期居民收入增速恢复节奏和消费力的提升节奏可能不及预期;食品安全风险,近年来食品安全问题始终是消费者的关注热点,产业链企业虽然不断提升生产质量管控水平,但由于产业链较长,涉及环节及企业较多,仍然存在食品质量安全方面的风险;成本波动风险,近年来食品饮料上游大宗商品价格波动幅度有所加大,高端白酒作为高毛利品类受原材料价格波动影响较小,但

来源:中信建投证券研究

展开阅读全文