有色、通信、非银行业增配较多——2025Q4基金持仓全景扫描

市场风向标

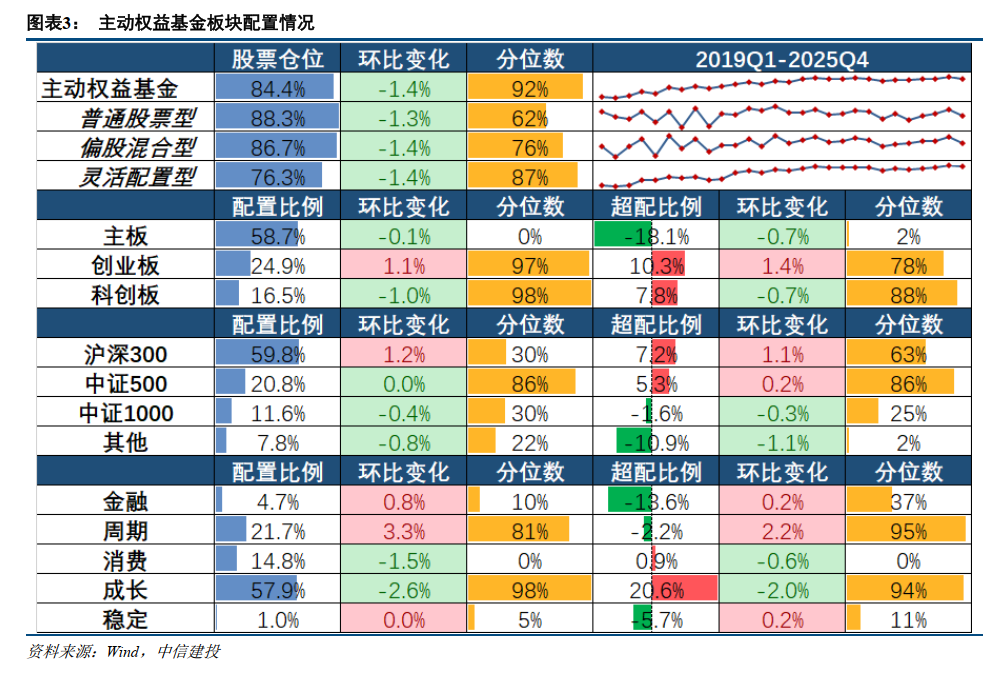

2025年4季度,主动权益基金股票仓位下降1.4pct至84.4%。配置层面,周期风格增配较多,配置比例提升3.3pct,成长和消费风格下降较多,分别下降2.6pct、1.5pct。

四季度市场情绪高位运行,增配较多的行业有:有色、通信、非银、化工、机械;配置拥挤度较高的行业有:有色金属、电子、通信。随着基金净值修复叠加市场赚钱效应,个人投资者重新入市的动力可能正在增强,公募资金面有望迎来边际改善,其配置偏好可能影响今年市场风格表现,科技成长和资源品方向预计最为受益。

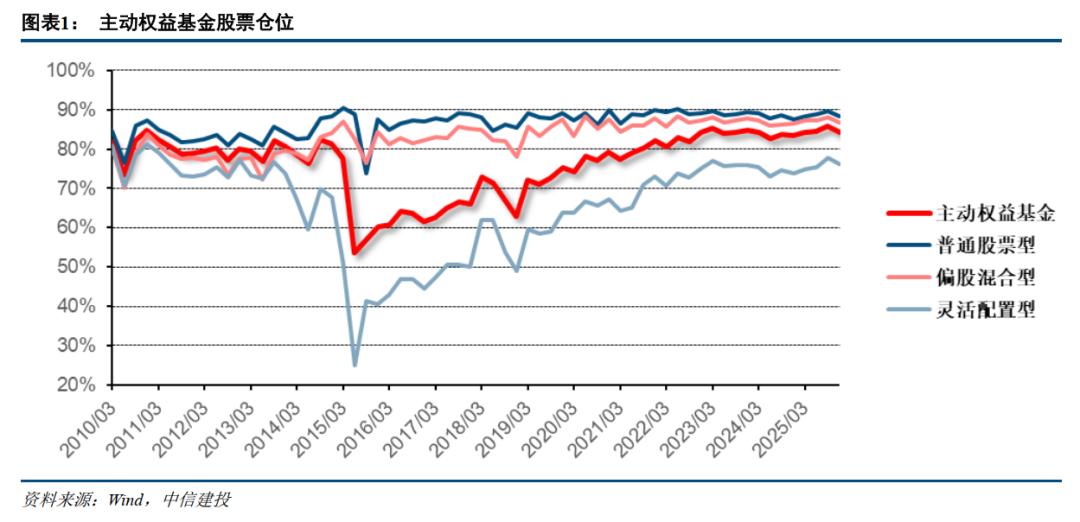

股票仓位:下降1.4pct至84.4%,历史分位92%

整体来看,主动权益基金股票仓位达到84.4%,环比下降1.4pct,处于2010年以来92%的历史分位水平。

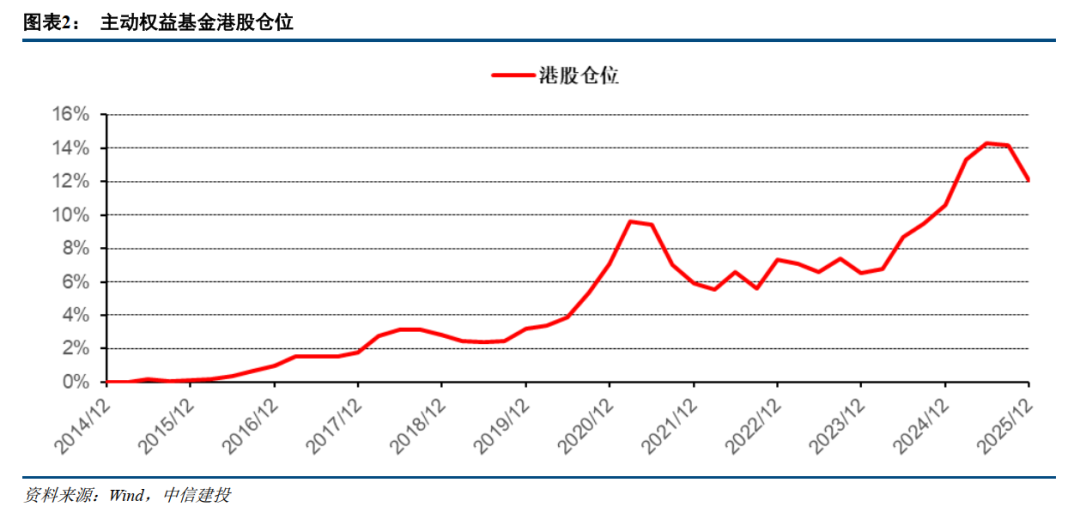

其中港股仓位达到12.1%,环比下降2.1pct,处于2015年以来93%的历史分位水平。

板块配置:周期风格增配较多

分板块来看,创业板的配置比例提升1.1pct到24.9%,科创板的配置比例下降1.0pct到16.5%。

分市值来看,以沪深300为代表的大盘板块配置比例提升1.2pct到59.8%。

分风格来看,周期风格板块配置比例提升3.3pct,成长和消费风格下降较多,分别下降2.6pct、1.5pct。

行业配置:有色、通信、非银增配较多

1)增配较多:有色、通信、非银、化工、机械;

2)减配较多:电子、医药生物、传媒、计算机、电力设备;

3)配置拥挤度较高:有色金属、电子、通信。

港股市场:增配有色金属行业较多

2025年四季度,主动权益基金在港股市场主要增配有色金属、非银行金融、石油石化、交通运输等行业,主要减配电子、商贸零售、医药等行业。

持仓分析基于基金定期报告中披露的前十大重仓股情况,与全部持股存在差异,无法全面反映基金全部持仓情况,统计和计算方法可能存在一定误差,并且存在数据披露的时间滞后性问题,难以反映最新情况,未来存在新基金发行遇冷、存量基金赎回超预期等风险因素,因此基于历史数据分析得到结论的指导意义相对有限,机构投资者的历史行为与未来行为并不存在必然联系,本报告内容不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。

来源:中信建投证券研究

展开阅读全文