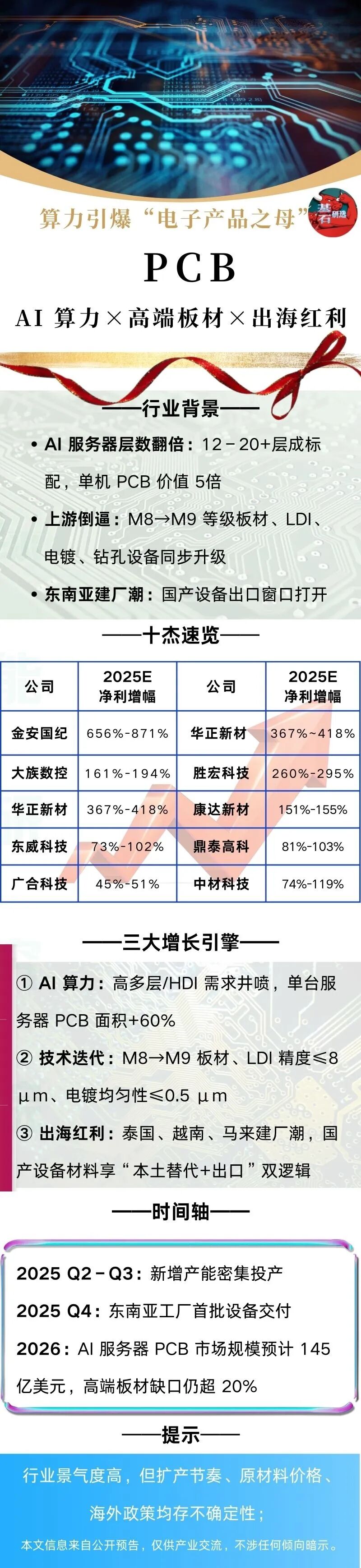

AI算力:PCB最新年报预增10家高成长公司

个股解析

一块比手掌还小的电路板,正在成为决定全球AI算力效率的关键。

PCB行业年报预告密集发布,一批公司业绩增长格外引人注目:

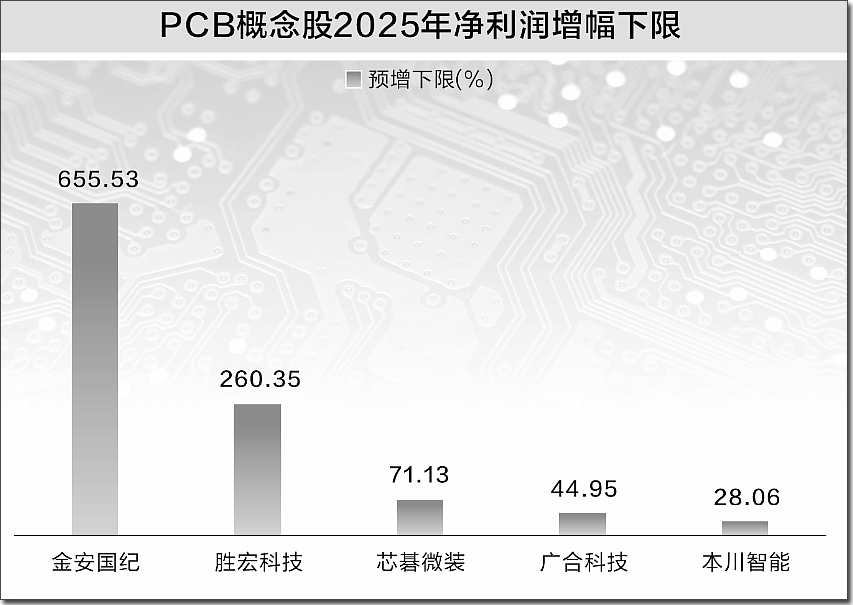

胜宏科技预计2025年归母净利润同比增长260.35%至295.00%,芯碁微装预计增长71%至84%,多家企业呈现高速增长态势。

这些数字背后,是AI算力需求爆发带来的行业红利。

PCB被誉为“电子产品之母”,如今已成为AI服务器的核心组件之一。

行业动态

PCB行业正迎来黄金发展期。

随着全球AI算力需求激增,高多层PCB、高端HDI等产品需求旺盛。

胜宏科技作为行业代表,其业绩预告显示2025年归母净利润预计实现41.6亿至45.6亿元。

主要得益于全球AI基础设施与算力需求持续扩张,公司已成为国内外众多头部科技企业的核心合作伙伴。

同样表现突出的还有芯碁微装,这家全球直写光刻设备龙头预计2025年归母净利润达2.75亿至2.95亿元。

需求分析

AI服务器与传统服务器对PCB的要求截然不同。

普通服务器通常使用4-6层PCB板,而高算力的AI服务器则需要12-16层甚至更多。

更高层数意味着更复杂的电路设计和更高的技术门槛。

AI服务器中的PCB不仅要承载更高的电流,还要保证高速信号传输的完整性,这对材料、工艺都提出了前所未有的要求。

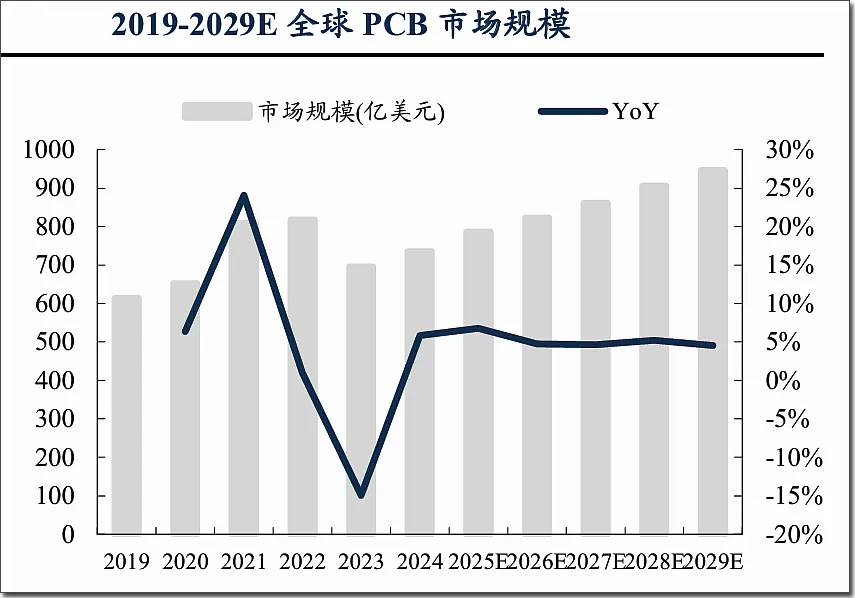

随着AI面向推理需求的持续扩张,2026年全球AI PCB市场需求有望同比增长64%,达到693亿元。

产业链

PCB产业链正经历一场地理格局的重塑。

东南亚地区凭借劳动力成本优势和优惠政策,正在吸引大量PCB企业投资建厂。

这一趋势为国内设备企业带来了新的机遇。

东威科技在近期的机构调研中透露,公司出口订单明显增加,预计今年出口占比将超过25%。

PCB电镀设备从客户下单到确认收入的周期约为6到9个月,如果是大订单或发往东南亚的设备,周期可能延长至1年至1年半。

技术演进

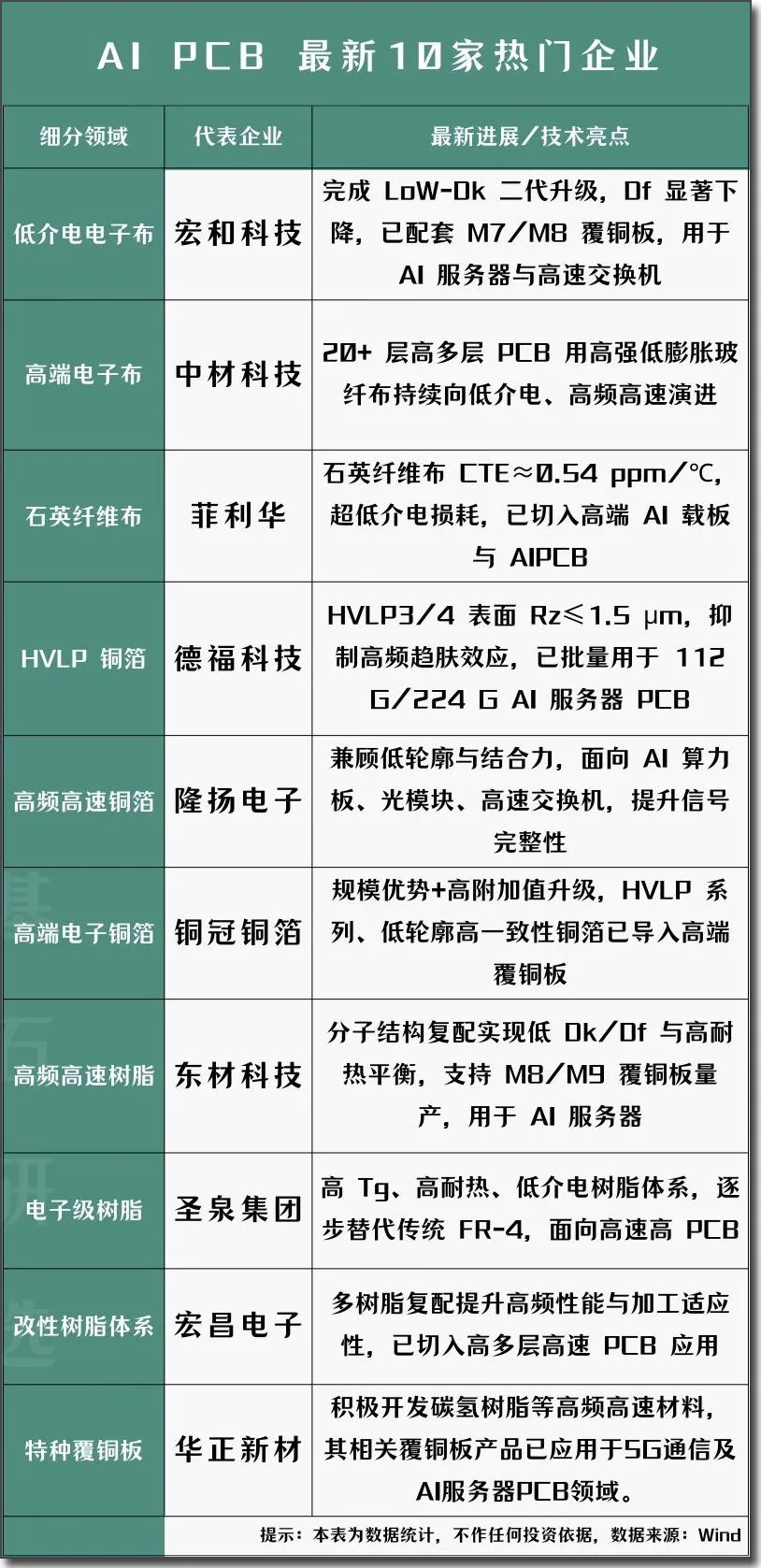

随着AI算力需求不断增长,PCB材料正在经历快速升级。从英伟达GB200/300系列到下一代Rubin系列AI服务器,所需的PCB材料等级将从M8升级至M9。

更高等级的材料意味着更好的性能和更高的价值。

中金公司研报预计,2025/2026年AI PCB市场规模有望分别达到56亿/100亿美元。

面对旺盛的市场需求,PCB企业正在加速扩产。

国内头部PCB公司2025-2026年预计形成项目投资额达419亿元。

新增产能主要集中在高端产品领域。

2026年全球AI PCB行业增量产值和需求的供需比预计为80%至103%,高阶产能供需偏紧的态势有望延续。

这也意味着,未来几年PCB行业的技术竞赛将更加激烈。

那些能够紧跟技术趋势、持续投入研发的企业,将在这一轮行业升级中获得更多机会。

PCB行业正站在技术升级与需求爆发的交汇点。

东威科技生产的水平镀三合一设备实现了海外设备的国产替代,目前已获6家客户采购。

同时国内覆铜板龙头企业生益科技的产品已通过英伟达验证并批量供货。

随着AI应用从训练向推理延伸,从云端向终端渗透,对PCB的需求将持续增长。

这块支撑起整个电子产业的“隐形基石”,正在AI时代展现出新的价值。

声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨,市场有风险,投资决策需建立在理性独立思考之上,图片、数据来源公开信息,如有侵权联系删除。

来源:绿能研究院

展开阅读全文