化工的核心龙头企业!

大V说

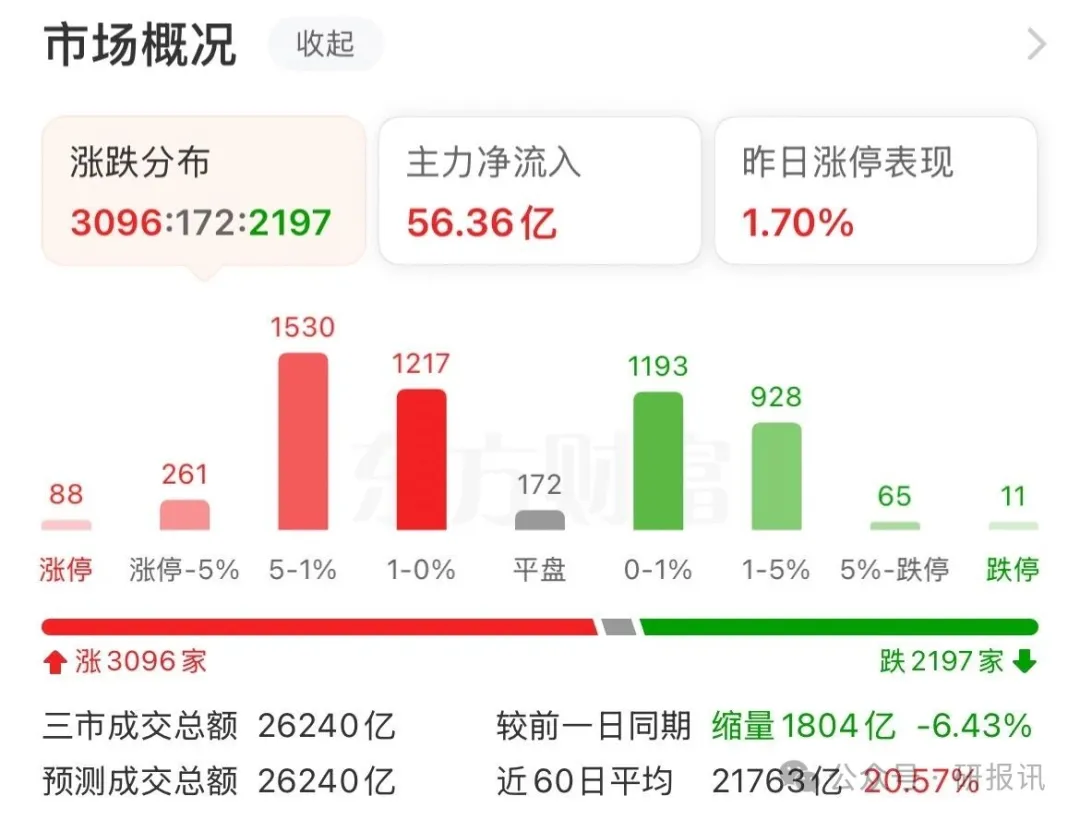

昨晚外围市场大跌,

英伟达、特斯拉等科技股都是大跌,

对我们今天的早盘影响还是有限的,

早盘低开10个点几分钟内就拉上去了,

足以看见我们上面的决心,

不希望市场出现大起大落,

即便有外围的干扰,

也影响不了我们的慢牛行情!

虽然今天缩量了1800多亿,

但上涨家数来到了近3100家,

涨停家数也比跌停板上的多了很多,

短线上这个位置下去的空间算是有限了,

如果今晚外围没有出现大幅大跌,

那明天将是一个不错的天气,

即便今晚外围出现大跌的情况,

以目前的承接力或许明天的低点将是一个不错的低吸机会。

我们再来看一下今天机构们的动向;

今天所有机构净增加空单6641手(加仓进场);

中信净增加多单429手(减仓离场);

从以上数据中我们可以看见其它机构今天是大举加仓进场的,

中信基本变动不大,

以数据分析现在做多情绪高涨。

AI应用的最后一个利欧也放出来了,

商业航天的30分钟也出现了底背离,

这都是向好的方向在看齐,

接下来的行情将缓步推进,

逐渐高举高走。

虽然哪些老登今天跌的比较多,

但现在是科技慢牛行情,

所以我们还是应该把重心放在科技上面。

今天来跟大家分享一下化工板块的一个情况,近期这个板块走势一直不错。

在过去十年,化工行业经历了完整的周期轮回。2016年前后行业高光时刻后,产能扩张与需求放缓交织,导致2023年ABS等品价格创下近十年最低年均价。2025年,随着在建工程增速下滑至2018年以来最低,供给端收缩,化工板块指数走出"六连阳",市场情绪率先回暖。

2026年化工上涨的核心驱动力来自三大新需求:新能源体系第二轮放量(磷酸铁锂等材料需求激增)、AI与半导体带来的高端材料革新、以及传统需求边际减弱。行业正从"自发内卷"转向"制度化反内卷",通过能耗审查、落后产能退出等政策引导,供给扩张将更谨慎。具备全球竞争优势的核心资产,有望在"反内卷"浪潮中实现盈利与估值的双重修复。

本期梳理化工核心企业,按综合化工龙头、煤化工龙头、磷化工龙头、特色化工龙头等5大板块梳理,供大家研究参考!

一、综合化工龙头(全产业链一体化标杆)

第一家:万华化学

核心领域:全球MDI(聚氨酯核心原料)龙头,化工新材料领军企业。

主要业务:聚氨酯(MDI产能380万吨/年,全球市占率32%-35%)、石化(烯烃产业链)、精细化学品与新能源材料(正负极材料、锂电池溶剂)。

核心优势:技术壁垒高(全球少数掌握MDI核心技术企业)、规模效应显著、产业链一体化协同强、研发投入大。

最新动态:加速向“化工+新能源”转型;2026年初受益于全球MDI供应减少(沙特、巴斯夫装置检修),产品提价;电池材料业务技术全面突破。

第二家:恒力石化

核心领域:民营炼化龙头,“原油-炼化-芳烃/PTA-聚酯”全产业链一体化标杆。

主要业务:炼化(年加工能力2000万吨)、PTA(产能1660万吨/年,全球第一)、聚酯(纺丝、切片)、精细化工(可降解材料等)。

核心优势:全链条协同、原料自给率高、成本控制能力强、产能规模全球领先。

最新动态:2025年业绩稳健,炼化与聚酯业务协同发力;布局高端化工新材料与新能源材料;市值约1851亿元(2026.1.21)。

第三家:荣盛石化

核心领域:民营大炼化龙头,浙石化项目全球单体规模最大。

主要业务:浙石化4000万吨/年炼化一体化项目(持股51%),覆盖原油加工、芳烃、烯烃、聚酯、工程塑料、新能源材料。

核心优势:规模优势突出、产业链延伸能力强、产品结构优化(减油增化)。

最新动态:2025年三季度业绩爆发(归母净利润同比增1427.94%);加码高端化工材料与新能源领域布局。

二、煤化工龙头(低成本优势显著)

第四家:华鲁恒升

核心领域:现代煤化工标杆,“一头多线”柔性多联产模式引领者。

主要业务:尿素、醋酸(产能180万吨/年,国内第一)、乙二醇、DMF(全球龙头)、己二酸等,延伸至新能源材料。

核心优势:生产模式柔性强(可根据市场调节产品结构)、成本控制卓越、盈利稳健、技术领先。

最新动态:2025年新能源材料业务增速达161%;市值约790亿元(2026.1.21);布局高端精细化工产品。

第五家:宝丰能源

核心领域:煤制烯烃龙头,绿氢+煤化工先行者。

主要业务:煤制烯烃(聚乙烯、聚丙烯、EVA)、焦化、精细化工;绿氢(光伏电解水制氢产能4万吨/年,成本<2.5元/Nm³)。

核心优势:“煤—甲醇—烯烃”全产业链布局,成本壁垒高;绿氢技术领先,低碳转型优势明显。

最新动态:2025年预盈超110亿元,斥资10亿回购股份;宁东四期烯烃项目建设中(计划2026年投产);绿氢应用于煤化工,降低碳排放。

三、磷化工龙头(资源+新能源双轮驱动)

第六家:云天化

核心领域:全球磷矿资源霸主,磷化工全产业链龙头。

主要业务:磷矿(储量近8亿吨,年采选1450万吨,自给率100%)、磷肥(磷酸二铵、磷酸一铵)、磷化工(精细磷化工产品)、氟化工、新能源材料(磷酸铁、磷酸铁锂)。

核心优势:磷矿资源禀赋突出,全产业链协同,规模效应显著。

最新动态:加速向新能源材料转型;2025年受益于磷矿价格上涨与新能源需求爆发,业绩增长;磷酸二氢钾市场占有率27%(全国第一)。

第七家:兴发集团

核心领域:精细磷化工龙头,湿法磷酸技术全球领先,电子级磷酸核心供应商。

主要业务:磷矿(储量约3.95亿吨)、草甘膦(全球第二)、湿法磷酸、电子级磷酸、有机硅、磷酸铁锂材料。

核心优势:技术壁垒高(电子级磷酸纯度达PPT级)、产业链一体化、精细化工产品附加值高。

最新动态:2025年业绩亮眼,草甘膦与电子级磷酸量价齐升;构建“磷矿石-黄磷-磷酸铁锂”一体化产业链;市值约460亿元(2026.1.21)。

四、特色化工龙头(细分领域绝对领先)

第八家:合盛硅业

核心领域:全球工业硅与有机硅双龙头,硅基新材料领军企业。

主要业务:工业硅(产能122万吨/年)、有机硅单体(产能173万吨/年)、多晶硅(产能5万吨/年)、碳化硅(布局8英寸衬底)。

核心优势:煤电硅一体化布局,成本优势显著,规模全球领先,技术积累深厚。

最新动态:2025年应对市场弱势,丰富产品线,提升高附加值产品占比(东部基地产特种混炼胶、电子胶等);碳化硅项目进展受下游8英寸应用推广影响;市值约596亿元(2026.1.21)。

第九家:巨化股份

核心领域:国内氟化工龙头,全球特色氯碱新材料(VDC-PVDC产业链)龙头。

主要业务:含氟制冷剂(第三代制冷剂HFCs配额29.78万吨,占全国39.33%,国内第一)、含氟聚合物、含氟精细化学品(电子氟化液、巨芯冷却液,受益于AI液冷需求)。

核心优势:氟化工全产业链完整,配额优势显著,技术积累深厚,客户资源优质。

最新动态:2026年初制冷剂价格持续上行;氟化液(电子氟化液氢氟醚D系列、全氟聚醚JHT系列)放量,用于半导体、大数据中心液冷;布局第四代制冷剂与高端含氟聚合物;市值约1080亿元(2026.1.21)。

第十家:卫星化学

核心领域:轻烃裂解龙头,低碳化工先行者,乙烷制乙烯技术领先。

主要业务:乙烷制乙烯(产能125万吨/年)、丙烯、丙烯酸酯、SAP(高吸水性树脂)、环氧乙烷。

核心优势:原料轻质化(乙烷成本低于石脑油),成本优势显著,技术先进,产品结构优化。

最新动态:2025年受益于乙烷价格低位与产品需求增长,业绩稳健;布局高端精细化工与新能源材料;轻烃裂解项目持续扩产。

五:其它细分龙头企业

第十一家:金发科技

核心领域:全球改性塑料龙头,化工新材料平台型企业,AI/机器人/低空经济高端材料先行者。

主要业务:改性塑料、完全生物降解塑料、特种工程塑料(PA10T、LCP等)、绿色石化、医疗健康材料。

核心优势:研发投入大,技术壁垒高(打破国际垄断),全产业链协同,全球化产能与客户布局。

最新动态:2025年净利同比增55%+,特种工程塑料销量大涨;生物基项目在建,AI/机器人/航天用材料批量供货。

第十二家:浙江龙盛

核心领域:全球染料市占率第一,纺织化学品+中间体+精细化工平台企业。

主要业务:染料、纺织助剂、中间体、光刻胶上游原料等,逐步退出房地产。

核心优势:染料-中间体产业链完善,德司达全球渠道与专利加持,现金流充沛。

最新动态:2025年底完成德司达100%收购;获批30亿元科创债;拓展电子/新能源化学品,2026年初股价异动。

第十三家:鲁西化工

核心领域:中化旗下,煤化工—盐化工—氟硅化工—化工新材料一体化龙头。

主要业务:化工新材料(PC、有机硅等,营收占比66%)、基础化工、化肥、氟化工(R32)。

核心优势:循环经济模式,产业链协同强,央企资源支持,配套产业园完善。

最新动态:2025年氟化工/PC等产品涨价带动业绩;成立PC销售合资公司;推进园区建设与股份回购。

第十四家:多氟多

核心领域:全球六氟磷酸锂龙头,氟/锂/硅全产业链企业,新能源+半导体+高端特种材料多赛道布局。

主要业务:新能源材料(六氟磷酸锂/钠、LiFSI)、半导体材料(电子级氢氟酸)、高端特种材料、储能锂电池。

核心优势:全产业链自给成本低,产品纯度高,多赛道协同抗周期,研发迭代快。

最新动态:2025年产品价格回暖;2026年二季度新增2万吨产能投产;钠电材料获头部订单,半导体材料放量。

来源:研报讯

展开阅读全文