【兴证策略】到看业绩的时间了:关注哪些方向?

市场风向标

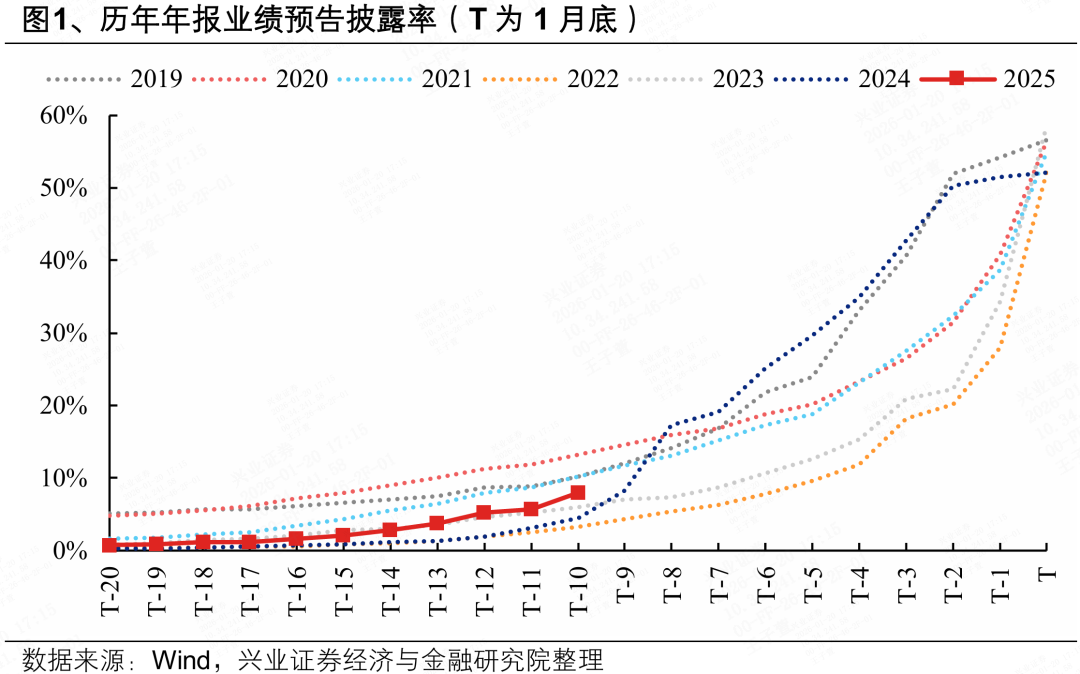

截至1月19日,A股年报业绩预告披露率为7.98%,1月下旬即将迎来披露高峰。根据现行的业绩预告披露规则,上市公司需要在1月31日之前条件披露上年年度业绩预告,其中净利润为负/扭亏为盈/同比上升或下降50%等情况需要强制披露。根据历史经验,1月下旬将进入披露高峰,最终披露率能够达到55%左右。

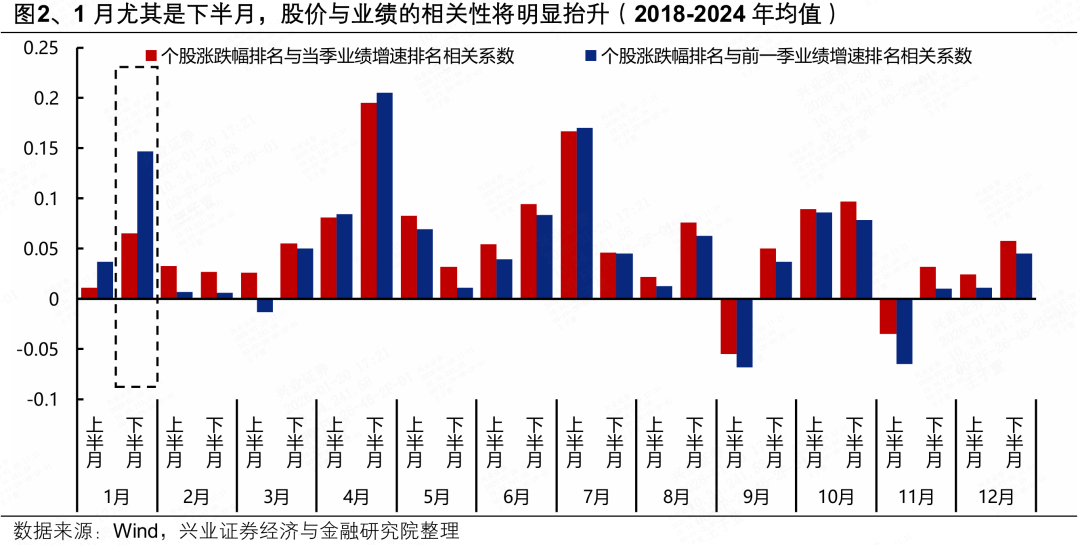

随着业绩预告进入披露高峰,1月下半月股价与业绩的相关性明显抬升。随着市场情绪回归理性,叠加上市公司年报预告陆续披露,业绩将再次成为阶段性主导市场的重要因素,市场或将围绕基本面进行一轮结构上的调整,前期热点板块面临业绩验证,同时部分低位绩优板块也有望承接新一轮资金流入。

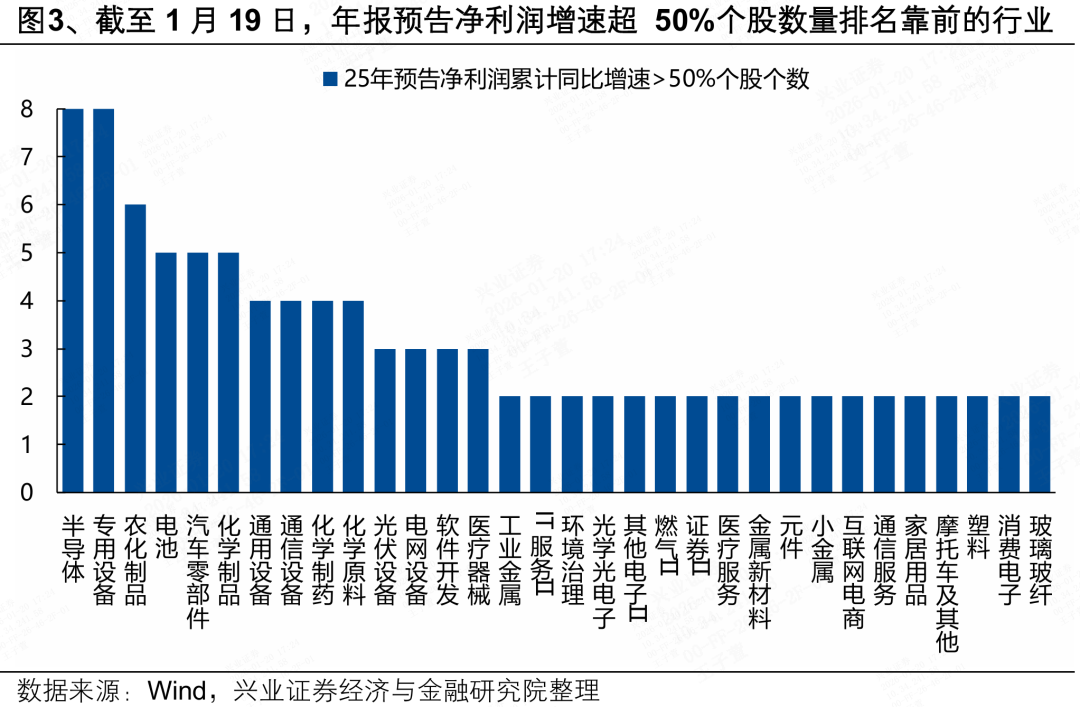

具体方向上,首先,从已披露的业绩预告来看,净利润高增的方向主要集中在算力、新能源、化工、医药、有色、计算机等。截至1月19日,已有447家A股上市公司发布年报业绩预告/快报,其中预告净利润增速超50%的个股有144家,主要集中在:算力(半导体、通信设备、元件)、新能源(电池、光伏、电网设备)、化工、医药、有色(工业金属、金属新材料、小金属)、计算机等。

其次,当前年报预告业绩超预期的个股主要集中在电子、新能源、化工、医药等行业。我们将个股净利润预告中位数/快报净利润超出披露前一致预期10%以上定义为“业绩超预期”,当前来看主要集中在:电子(半导体、消费电子)、新能源(电池、电网设备)、化工(农化制品)、医药(创新药、医疗器械)等。

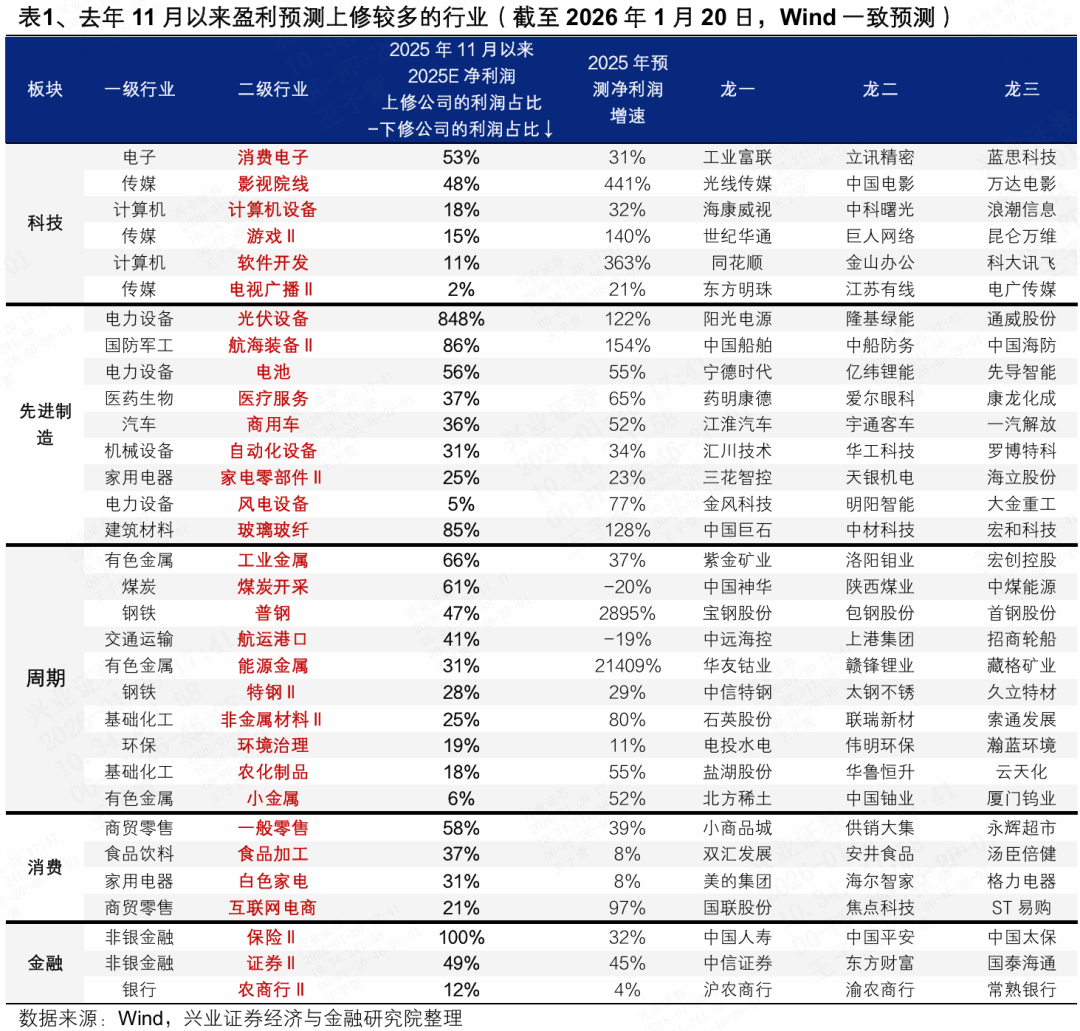

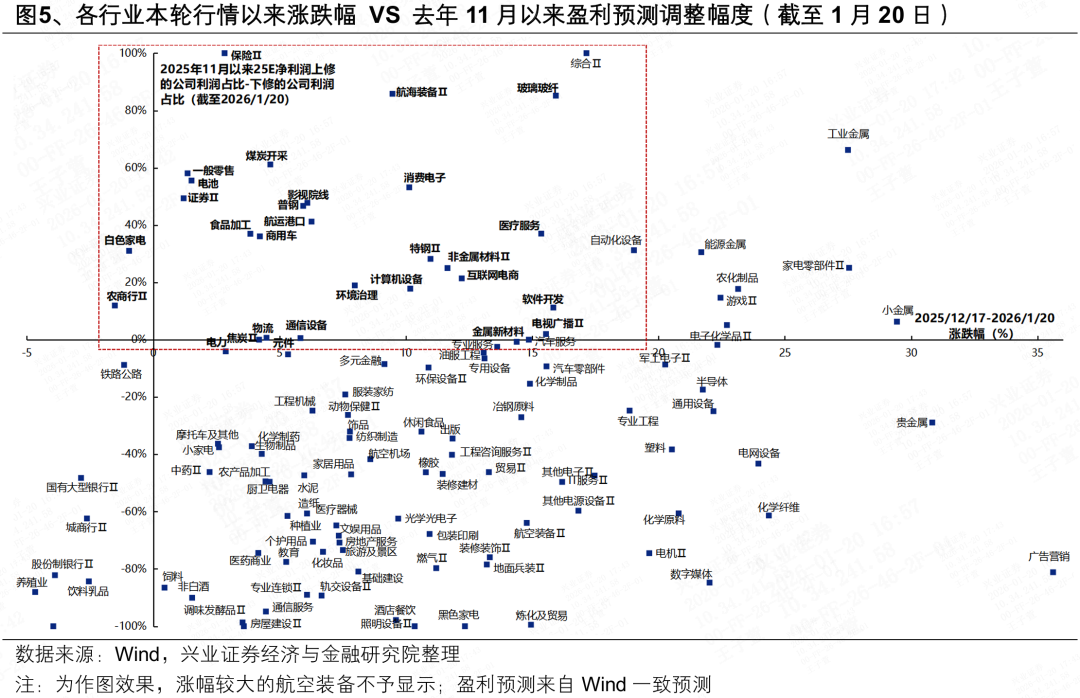

第三,从盈利预测变动看,去年11月以来盈利预测上修较多的行业主要集中在:

- 科技:除了高景气的上游算力硬件(通信设备、元件、半导体),近期盈利预测上修较多的行业主要集中在中下游端侧应用领域,包括消费电子、计算机(计算机设备、软件)、传媒(影视院线、游戏、电视广播)等;

- 先进制造:新能源(光伏设备、电池、风电设备)、军工(航海装备)、汽车(商用车)、机器人链(自动化设备、家电零部件)、医疗服务等;

- 周期:建材(玻璃玻纤)、有色(工业金属、能源金属、小金属)、煤炭、钢铁、化工(农化制品、非金属材料)、航运港口、环境治理;

- 消费:食品加工、零售、白电、互联网电商;

- 金融:保险、券商、农商行。

其中,本轮行情以来涨幅偏低的行业主要包括:AI算力(通信设备、元件、计算机设备)、AI端侧应用(消费电子、软件、影视院线);新能源(电池、光伏设备)、医药;周期(钢铁、玻璃玻纤、金属新材料);红利(白电、煤炭、航运港口、物流、电力、农商行)、非银(保险、券商)、消费(零售、食品加工)等。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

来源:尧望后势

展开阅读全文