盘中,大跌!多路游资/大V被查!(附股)

盘中速递

接连降温,出负反馈了!

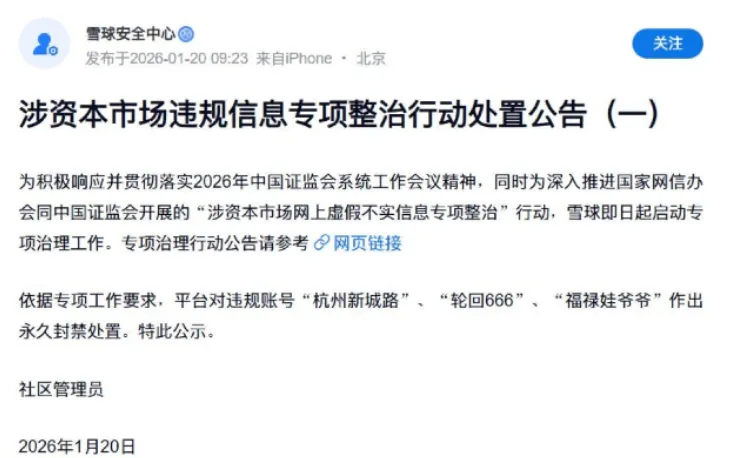

昨晚消息,一则处罚决定书刷屏。事情本身是好的,维护市场,但这个时间点放出来,就有点不同的意味。

雪球接着封禁了几个大V账号。

如此情况下,盘面活跃资金也不会贸然接力。好的一点是,两市融资余额开始出现减少。

【科技、半导体】

受情绪影响,半导体有抵抗,但也是走势分化,正常范围内。

具体看,半导体设备零部件与材料相对更强一些,如富创精密、金海通、珂玛科技等等。

在昨天说到,相比设备,设备零部件和材料可能是有预期差的部分。

首先,对于国内半导体公司来说,除了受益全球扩产的景气提升,也受益国内“国产题材”的份额渗透;这为国内厂商带来了超越海外同行的业绩弹性。

其次,零部件环节可能是最先“涨业绩”的,因为设备公司需要提前采购零部件来组装机器。所以,晶圆厂扩产的景气度,会沿着 “芯片厂 → 设备厂 → 零部件厂” 这个链条反向传导。

还有材料厂商,它们是“消耗品”,特别是光刻胶、抛光垫、空白掩模版等关键材料,国产化率很低,且有保质期。在中美科技博弈背景下,供应链安全需求使得材料环节的国产替代紧迫性持续提升。

相关ETF:

半导体设备ETF:主要投资于半导体设备(如刻蚀、沉积设备)和材料领域;

芯片ETF:囊括了芯片设计、制造、设备、材料等全产业链环节的30家龙头公司;

半导体ETF:配置集中在半导体设备、数字芯片设计、集成电路制造、半导体材料领域。

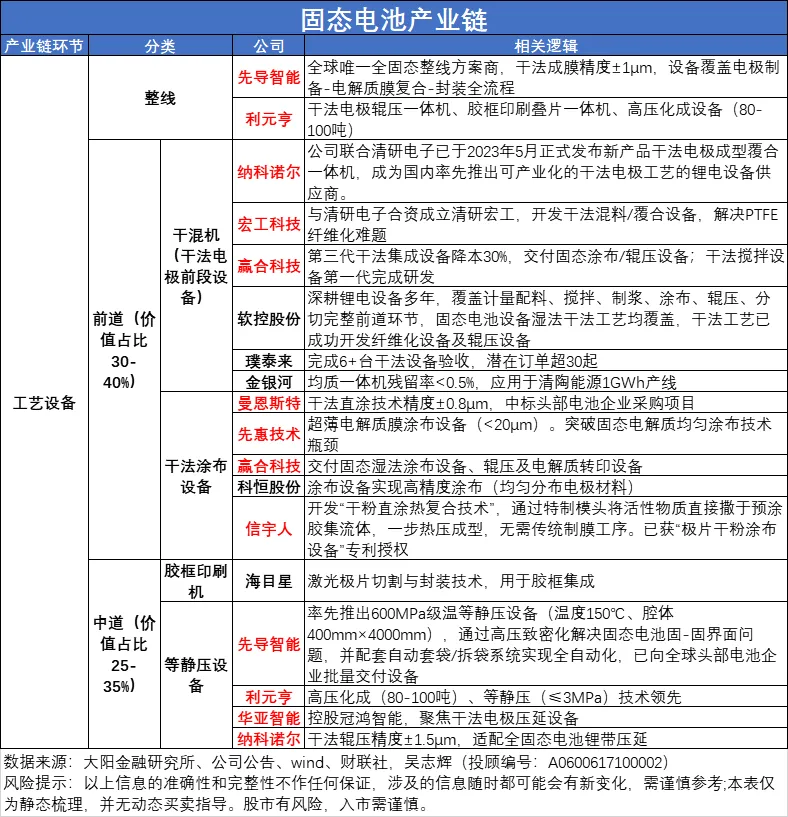

【固态电池】

固态电池,今日被砸得有点痛,暂时没看到明显的利空。

如果没特别的消息,重点的观察点主要有二:

一是工信部二轮测试:头部电池厂已完成工信部二轮送样,预计结果春节后出,此次送样头部电池厂的全固态电池循环寿命相较第一轮显著提升;

二是招标:头部大厂全固态电池产线招标预计Q1开启,核心变化环节包含【干法电极】【等静压】【高压化成分容】等环节。

【地产消费】

主要是防御属性,昨天消费已经异动,今日地产异动。

消息上,求是发文确认房地产金融属性。

继1月初《求是》定调后,过去24小时内市场进一步确认了官方舆论的强度——该刊物在1月15-16日罕见地集中刊发了包括领导讲话及住建部长文章在内的多篇内容,聚焦城市更新与房地产新模式。这被解读为高层正从舆论层面为后续“一次性给足”的实质性政策落地铺路,市场博弈的重心已从零散的政策出台转向对顶层设计下系统性解决方案的预期,情绪和估值修复的窗口正在打开。

来源:大阳投研

展开阅读全文