关键信号!半导体,爆发在即!(附股)

事件挖掘

近日,半导体的进攻信号再次亮起——台积电在业绩说明会上,将2026年的资本开支指引大幅调高至520-560亿美元,同比暴增37%。

这一创纪录的数字,不仅让美股阿斯麦、应用材料等设备巨头应声大涨,更直接点燃了A股半导体设备板块的创新高行情。

热潮之下,需要更冷静的思考:为什么是半导体?为什么设备与材料环节,成为了这轮全球资本开支浪潮中确定、核心的受益者?

要理解这轮半导体周期的特殊性,必须跳出传统的“周期论”。多位产业领袖指出,我们正处在第二次工业革命的高潮——数码智能时代。

其核心特征是:以电脑替代人脑,以微观器件(芯片)代替人的各种感官。人工智能、物联网、先进传感、量子计算等前沿科技的爆发,无一不以海量的芯片算力为基础。

国际半导体产业协会(SEMI)预测,到2025年,全球半导体设备市场规模将超过1270亿美元,创下新纪录。这背后的底层逻辑,是全社会从信息化迈向智能化过程中,对芯片这一“数字粮食”需求的结构性、长期性提升。

为何必须重视设备与材料?它们是产业的“骨架”与“血液”。

在半导体产业链中,设备和材料位于最上游,其战略地位无可替代。行业内有句名言:“一代器件、一代工艺、一代材料与设备”。

当制程进入纳米时代后,技术的突破更依赖于新材料和微观加工设备的进步。

设备是“工业母机”:半导体制造是所有制造业中最为复杂、科技含量最高的行业之一。微观加工工艺,如光刻、等离子体刻蚀、化学机械抛光(CMP)等,必须依靠光刻机、刻蚀机、薄膜沉积设备等一系列精密设备来完成。

一座晶圆厂的投资,70%-80%用于购买设备。因此,设备商是扩产周期中最先、最直接的受益者。

材料是“产业粮食”:电子材料是制造电子器件、集成电路和光电子设备的关键功能材料,其性能直接影响最终产品的功能和效率。

从硅片、光刻胶、电子特气到抛光液,这些材料的纯度、精度要求极高,是芯片制造的基石。一旦产线投产,材料的消耗便与产能直接挂钩,形成持续性的“耗材”需求。

哪些环节更受益?聚焦“卡脖子”与国产替代深水区。

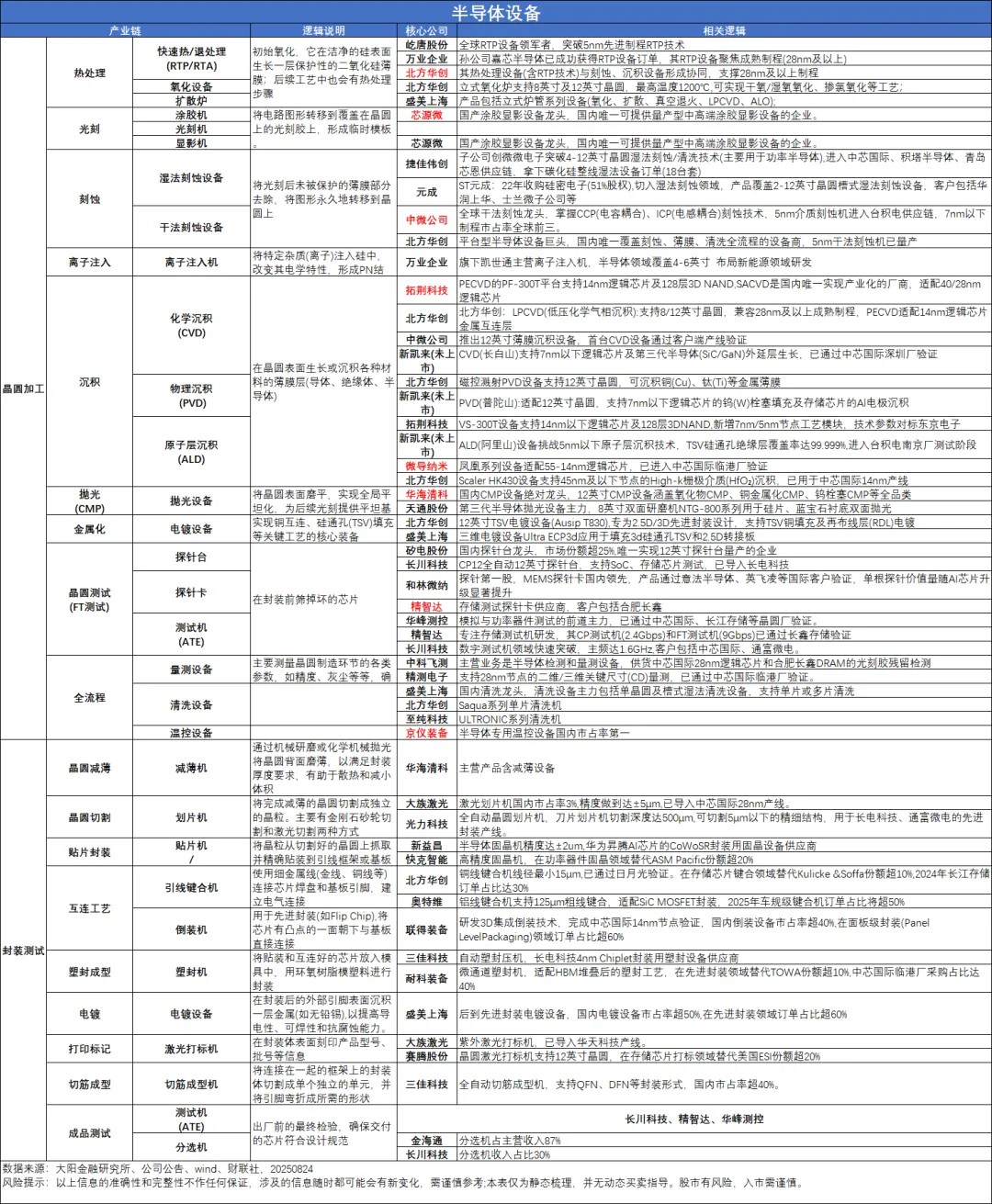

设备端:我国半导体设备国产化正经历从 “能用”向“好用”,从“验证期”迈向“规模化替代期”的重要转变。

平台型龙头:尽享全行业扩产红利。

- 北方华创:国内唯一覆盖刻蚀、沉积、清洗、热处理等全环节的平台型设备商,深度绑定国内头部晶圆厂,在行业扩产浪潮下规模效应显著。

- 中微公司:全球刻蚀设备领军者,其5nm CCP刻蚀机已通过台积电验证并量产,直接受益于先进制程资本开支的加码。

细分领域冠军:技术突破带来高成长弹性。

- 检测与量测设备:如中科飞测的光学检测设备已通过台积电7nm认证,精测电子等公司也逐步进入该领域。这是国产化率仍较低的环节,供应链安全重要性日益凸显。

- 测试设备:长川科技、华峰测控等在模拟及数模混合测试机领域已实现较高国产化率,正加速向高端SoC及存储测试领域渗透。随着封装复杂度提升,测试设备需求增速可能高于行业平均,成为“通胀环节”。

- 清洗设备:盛美上海凭借独创技术进入台积电先进产线,华海清科的CMP设备在国内占据主导地位。

材料端:与设备板块的火热相比,材料领域的突破更为艰辛,但也意味着更大的国产替代空间。目前,我国高端电子材料与国际领先水平相比仍有差距,表现为高端材料技术自主性不足、国际影响力较弱。

- 光刻胶:国产化攻坚的核心区,尤其是高端的KrF/ArF光刻胶,国产化率仍处个位数。彤程新材、上海新阳、南大光电等企业的ArF光刻胶研发已取得关键突破或通过客户验证,是国产替代的核心标的。

- 大硅片:半导体制造的基石。虽然8英寸硅片国产率已达55%,但12英寸大硅片国产化率仅约10%,前端材料整体仍依赖进口。沪硅产业、上海合晶等企业正持续攻坚,获得台积电等客户的采购量持续提升。

- 第三代半导体材料:如碳化硅(SiC)、氮化镓(GaN),凭借其高性能成为新能源汽车、5G基站、AI芯片的核心材料,国产替代空间广阔。天岳先进是全球碳化硅衬底龙头,与台积电深度合作。

- 其他关键材料:安集科技的CMP抛光液、雅克科技的前驱体材料、鼎龙股份的抛光垫等,均在各自细分领域成为国产替代的“隐形冠军”,深度绑定国内核心晶圆厂。

产业趋势的背后,是国家意志的强力支撑。截至2025年第三季度,国家集成电路产业投资基金(国家大基金)在A股的持仓总市值逾千亿元,其投资高度聚焦于半导体核心设备与材料。

监管降温的背景下,要说哪些方向板块,具备政策支持、业绩基本面的,半导体就是不得不重视的一个方向。

来源:大阳投研

展开阅读全文