突发!1000个工业智能体+万亿赛道,政策加持下的工业AI标的梳理

热门主题产业链

最近,工信部密集发布多项重量级政策文件,为工业互联网与人工智能的深度融合按下了加速键。根据工业和信息化部印发的《推动工业互联网平台高质量发展行动方案(2026—2028年)》,政策重心已从“平台建设”转向 “智能赋能与场景落地” ,推动工业互联网与人工智能的融合发展成为关键任务。

一、政策红利密集释放,全国性落地框架成型

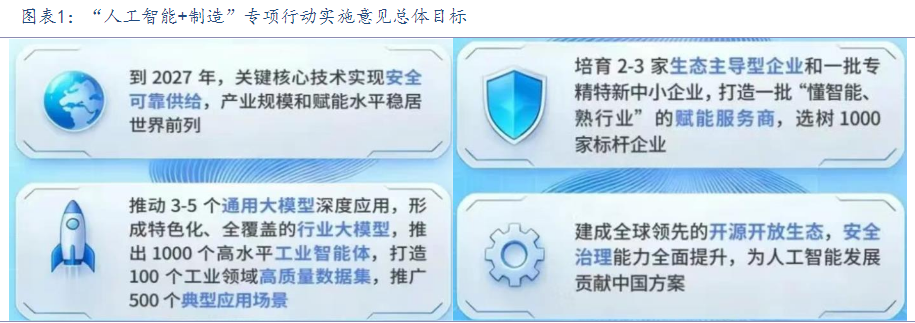

2025年1月7日,工信部等八部门发布关于印发《“人工智能+制造”专项行动实施意见》的通知。《意见》指出,到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列。推动3-5个通用大模型在制造业深度应用,形成特色化、全覆盖的行业大模型,推出1000个高水平工业智能体,打造100个工业领域高质量数据集,推广500个典型应用场景。培育2-3家具有全球影响力的生态主导型企业和一批专精特新中小企业,打造一批“懂智能、熟行业”的赋能应用服务商,选树1000家标杆企业。

1月13日,工信部最新印发的《行动方案》提出,到2028年将培育具有一定影响力的工业互联网平台超450家,重点平台工业设备连接数突破1.2亿台(套),平台普及率达到55%以上。方案核心亮点在于将人工智能赋能贯穿始终,要求推进工业大模型开发、工业智能体培育,打造“平台+场景智能体”融合架构,推动可复制、可推广的工业智能化解决方案规模化落地,这标志着工业互联网发展进入“AI深度赋能”的新阶段。

地方政策快速响应,形成协同推进格局。作为全国“AI+制造”落地的标杆,上海市1月9日已率先印发《支持先进制造业转型升级三年行动方案(2026—2028年)》,提出2027年大型企业数智化应用全覆盖、2028年智能工厂全覆盖的目标,同时通过培育前沿部署工程师(FDE)破解“懂AI不懂制造、懂制造不懂AI”的人才痛点,推动转型周期从12-18个月缩短至6-9个月,落地成功率从30%提升至70%以上。上海的“人才筑基+场景落地”模式有望形成全国示范效应,加速工业AI技术在车间层面的实质性落地

二、从概念验证到规模落地,应用层成核心战场

工业AI市场迎来爆发式增长,应用驱动特征显著。数据显示,2025年中国工业人工智能市场规模已突破800亿元,机构预测2026年增速将达55%,到2030年市场规模有望攀升至4500亿元以上,年均复合增长率维持在30%的高位区间。

增长动力主要来自三方面:一是技术端,工业大模型开发成本较此前降低60%以上,轻量化模型适配边缘设备部署,中小微企业接入门槛显著降低;二是需求端,制造业降本增效诉求迫切,AI技术在生产优化、质量检测、设备运维等刚需场景的价值凸显,如华为与海螺水泥合作的云工大模型使水泥标准煤耗再降1%,良品率大幅提升;三是基础端,我国现有具有一定影响力的工业互联网平台超340家,重点平台连接设备数超1亿台(套),为AI应用提供了坚实的数据与算力支撑。

赛道分化加剧,细分场景龙头优势凸显。政策重点支持制造业、流程工业及复杂特种环境的智能化改造,不同场景的技术需求呈现差异化特征:在流程工业领域,需实现AI与控制系统的深度融合,提升生产稳定性与安全性;在离散制造业,重点通过智能排产、数字孪生等技术优化生产效率;在矿山、港口等特种场景,具身智能与机器人技术的结合成为破局关键。在此背景下,具备“真实场景+数据积累+系统集成”能力的企业将形成核心壁垒,行业洗牌加速,市场份额向龙头集中。

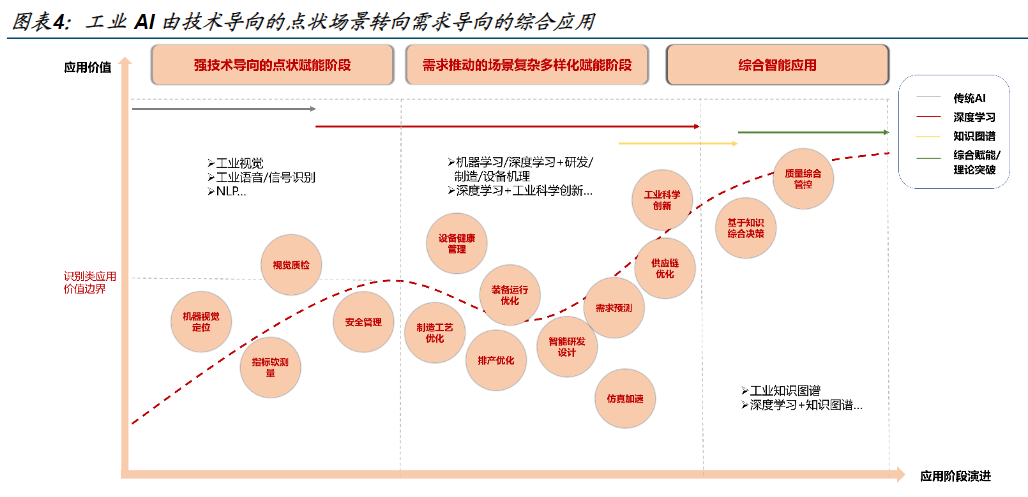

三、AI+工业信息化发展历程

AI+工业信息化发展历程:三个阶段由技术导向的点状场景转向需求导向的综合应用工业AI应用发展可以分为三大阶段:

阶段一:强技术导向的点状赋能阶段。以“AI 有什么、工业用什么”为核心特征,主要是专家系统、机器学习等传统AI技术以及自然语言处理等应用技术向工业领域的渗透迁移,解决以工业视觉为主的点状问题,如机器视觉定位、视觉质检、表单字符识别等。此阶段基本以替代人工操作、提高生产效率为主要目的,应用普适性强、价值相对较高,但存在价值天花板现象。

阶段二:需求推动的场景复杂多样化赋能阶段。AI技术与工业需求相互匹配解决点状的复杂特异性问题,实现“工业有需求、AI来满足”,以机器学习/深度学习等数据科学与研发制造环节机理融合为主要特征,实现面向场景的建模与优化,如设备健康管理、生产参数优化、需求预测等场景。此阶段面向相对复杂的工业问题,应用价值差异性较大,但随着与物理化学、科学计算等更深层次机理的融合,有望产生巨大的创新价值。

阶段三:综合智能应用阶段。以深度学习与知识图谱融合创新或是新技术理论突破赋能为主,解决综合常识性问题。既能针对设备、工厂等实现更客观全面的智能优化,如质量综合管控,也能实现全企业甚至全产业链基于知识的综合决策,应用价值较高,推动工业真正实现智能化。

四、制造业积极探索AI大模型技术

AI大模型为工业智能化提供新动力。过去,人工智能在工业的应用主要聚焦于如质量检测、预测性维护等单一功能,尚未形成大规模的应用。大模型凭借其卓越的理解能力、生成能力和泛化能力,能够深度洞察工业领域的复杂问题,不仅可以理解并处理海量的数据,还能从中挖掘出隐藏在数据背后的规律和趋势。此外,区别于传统的人工智能模型只能根据已有数据进行预测和推断,大型则能够生成新的知识和见解。

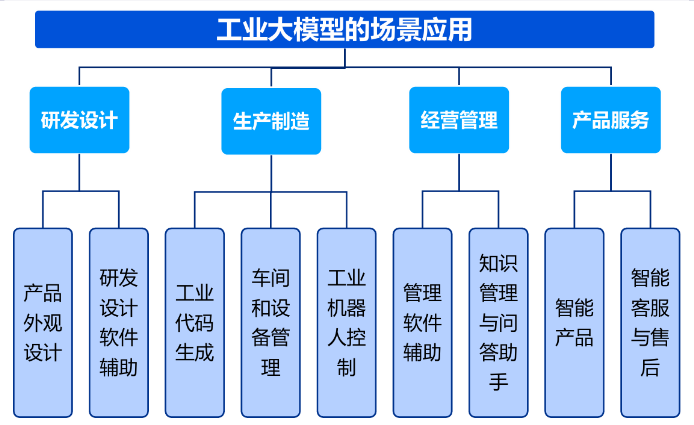

最后,大模型的泛化能力能够在更广泛的工业场景发挥作用。大模型可应用于工业产品全生命周期。从工业产品生命周期的角度,可以将工业场景概括为研发设计、生产制造、经营管理、产品服务等四个主要环节。在研发设计领域,大模型通过优化设计过程提高研发效率;在生产制造领域,大模型拓展生产制造智能化应用的边界;在经营管理领域,大模型基于助手模式提升经营管理水平;在产品服务领域,大模型基于交互能力推动产品和服务智能化。

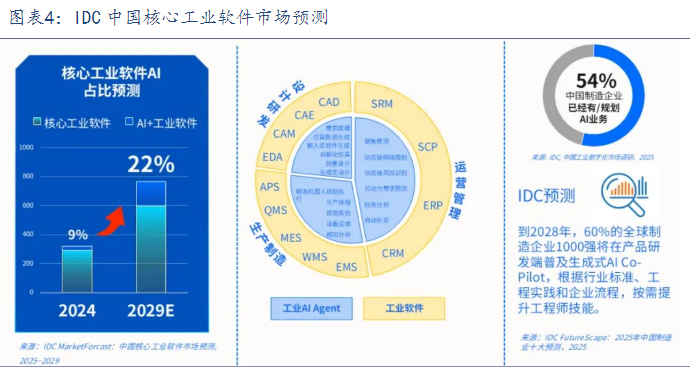

工业软件是工业AI应用的基础,AI与工业软件有望加速融合。根据IDC预测,2024-2029年中国AI+工业软件细分市场复合增速将到达41.4%,远超同期核心工业软件(CAD/CAE/EDA/PLM/MES等)19.3%的年复合增长率,到2029年,AI+工业软件的渗透率也将从2024年的9%提升至22%。

随着基础模型能力的快速迭代发展,AI大模型在工业领域的应用已从概念验证阶段迈入规模化落地与垂直深化的新阶段。传统工业软件厂商积极拥抱AI技术,推出相关产品。

五、应用层相关标的梳理

根据规划,到2028年,工业互联网和人工智能融合赋能水平将实现显著提升。面向重点产业产业链关键环节、典型场景,将培育一批智慧化解決方案供应商,有效推动大中小企业协同升级。

未来的工业智能化将更加注重“从分析走向执行” ,人工智能将不再只是辅助决策的工具,而成为直接参与生产过程、创造价值的 “数字员工”。在这一趋势下,具备工业场景理解能力、数据积累和技术集成优势的企业,有望在即将到来的工业智能化浪潮中获得先发优势。结合政策导向与产业落地进度,围绕政策支持的核心方向,我们对工业AI应用标的梳理如下:

中望软件:在CAD 产品中引入 AI 智能标注、自动化出图等功能,发布 AI 结构设计智能助手,提升设计效率。

索辰科技:发布物理AI 平台,实现物理规律、高保真仿真与深度学习、实景渲染融合,在具身智能虚拟训练、低空三维物理地图等领域成功商业化落地。

云从科技:发布人机协同操作系统(CWOS)及 AI agent 平台,发布多个工业智能体。助力天津港部署全球首个港口大模型 PortGPT,大幅提升货物调度效率。

中控技术:流程工业自动化龙头,全面转型工业AI,推出 TPT 时序大模型和 UCS 通用控制系统,打造工业 AI 操作系统。

赛意信息:训练了首个PCB 行业大模型,打造 “AI+PCB 制造业解决方案”,帮助客户实现智能化参数提取、生成报价等,已落地多个标杆客户。已承接 4847 万元合同金额的 AI 中台项目。

东方国信:公司旗下的Cloudiip 工业互联网平台具备数据分析和 AI 能力,服务于钢铁、电力等多个行业。

能科科技:围绕“灵系列” 与 “灵擎工业 AI 赋能平台(AI 中台 + 制造业域模型)”,构建 “AI + 工业研制智能化 / 具身智能 / 工业软件 + AI 助手” 产品体系,已在航天军工等场景落地并签署亿元级 AI 项目。

汉得信息:打造“得灵” AI 体系(大圣 AI 中台 “灵猿”+ 业务智能体 “灵手”+ 垂直模型 “灵睿”+ 训练平台 “灵炼”),面向财务 / 营销 / 供应链 / 制造等推出近百款企业级 Agent。25Q3 单季 AI 收入约 1 亿元。

鼎捷数智:以雅典娜数据原生底座与InDepth AI 企业智能体平台为核心,将 AI 深度嵌入 ERP/PLM/MES/WMS 并推出多场景企业 AI Agent。

金蝶国际:基于金蝶云・苍穹开发企业服务智能体,在单据审核、财务分析、人才招聘、征信等多个垂类场景落地Agent。

用友网络:以BIP 为载体,构建企业服务大模型 YonGPT + Data Agent + 智能体构建平台,并接入 DeepSeek / 豆包 / 通义等模型。

来源:策金说

展开阅读全文