它出手了!14.5亿压单!明天A股要跌?(附股)

复盘总结

沪指,14连阳!这还是我认识的大A吗?

不急,今日尾盘,神秘资金出手了,中信证券卖一现超14.5亿元巨额压单,最终收盘集合竞价成交超1亿元。

应该都懂,它是谁?此前在2025年9月17日和10月24日收盘集合竞价,中信证券曾分别出现超30亿和10亿元压单。

调研了解到的一个观点,当下的券商并不能当做曾经的“旗手”,而是它的一个“工具”。需要护盘的时候,这个工具会发力;需要降温的时候,自然也会发出信号。

那明天会跌吗?跌一下也不意外,昨日小幅跳水后拉起,今日盘中再次两次试探跳水。

不过,还是一直说的这句话:现在是春躁,跌下来是机会!市场很难持续普涨,重点要选择对的方向板块!

回到板块上,我们一直跟踪的半导体方向,表面看到的消息不多,但实际上,暗潮汹涌。

12月30日前后,日本半导体材料供应链接连出现重大变故。信越化学福岛白河工厂的ArF、KrF光刻胶生产线因地震影响,复产计划从1月中旬推迟至2月上旬。

东京应化紧随其后,宣布全面停止对华KrF光刻胶新订单接单,已签订单的交货周期从6个月延长至8个月。

日本经济产业省同步强化出口审查,将i线光刻胶审查周期从10天延长至90天,并计划大幅下调高端光刻胶的审查合格率。

这一系列动作导致全球晶圆厂KrF/ArF光刻胶库存仅剩一个月用量。

其实,懂的都懂,明白这些小动作意欲何为。

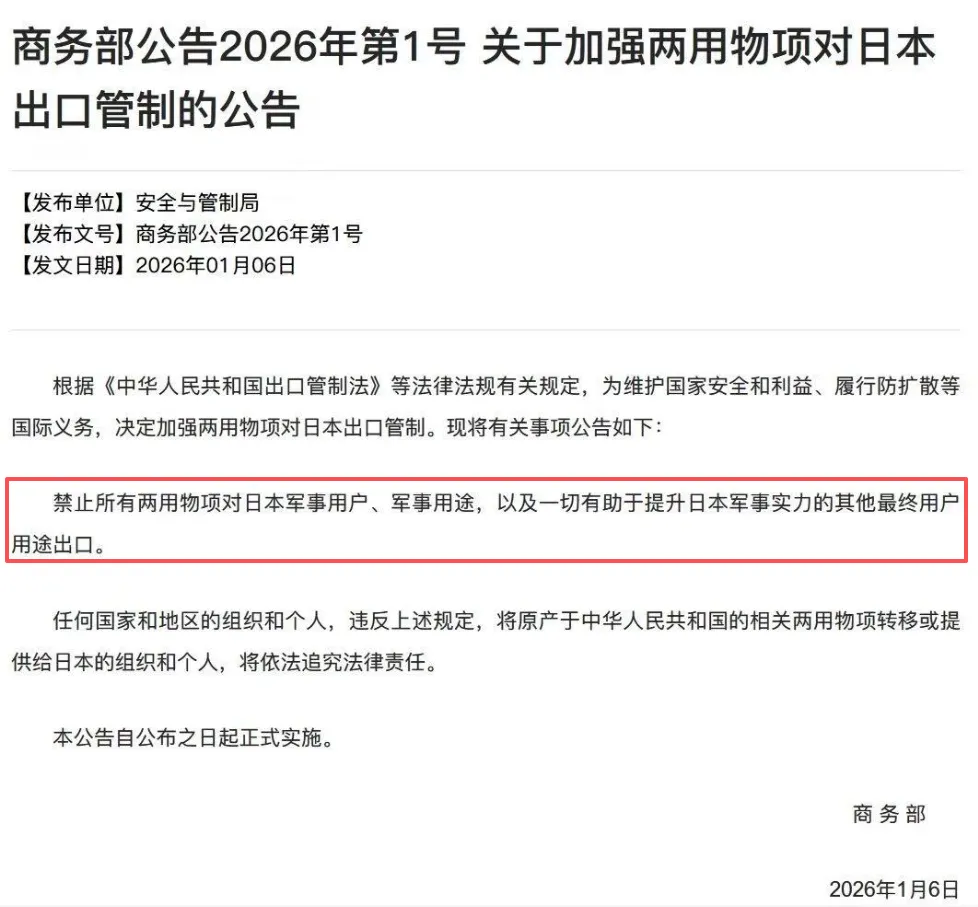

所以,反击来了:1月6日,商务部发布公告,禁止所有两用物,以及一切。。。注意,是一切!

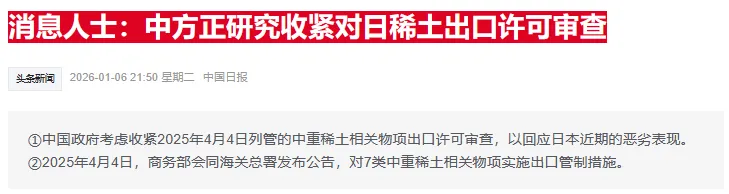

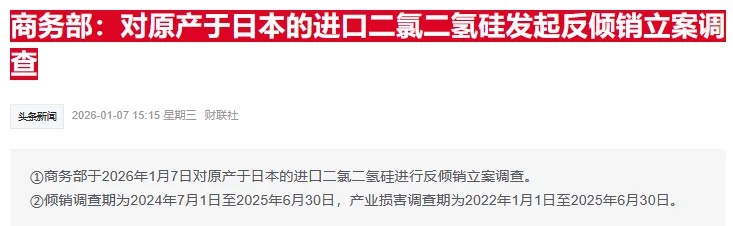

接着,还有组合拳:

目前看来,这些事情还没完。具体的一些影响,不方便说得太直白,大家可以查查了解一下。

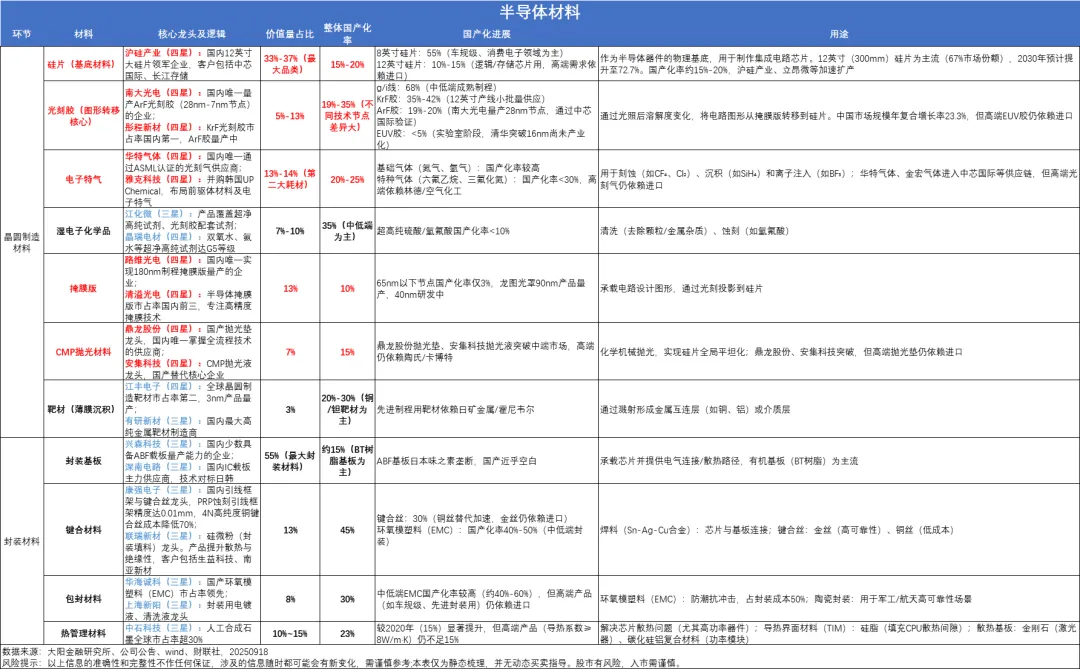

回到投资上,为什么要重视?先看一组数据:

- 半导体材料领域,日本在19种核心材料中有14种占据全球第一的市场份额。光刻胶市场呈现近乎绝对的垄断,东京应化、JSR等日企掌控着全球90%以上的ArF/EUV光刻胶供应。这些材料的纯度达到ppt级(万亿分之一),相当于一个标准游泳池中只混入一滴杂质。

- 硅片市场同样被日本双雄主宰。信越化学和SUMCO两家企业合计占据全球56%的300毫米晶圆市场份额,在中国大陆的12英寸硅片市场,日本厂商市占率更超过70%。

- 半导体设备领域,日本企业同样占据关键节点。东京电子(TEL)在涂胶显影设备市场的占有率高达90%,成为所有EUV光刻机的必备搭档。而在晶圆切割领域,迪斯科公司以超70%的市占率掌控着全球市场。

2024年,中国从日本进口的半导体设备金额达到96.3亿美元,创下历史新高,同比增长28.23%。这一数字背后是我国半导体国产替代,任重而道远。

在核心设备领域,日本迪恩士(SCREEN)占据了我国清洗设备市场44%的份额,东京电子(TEL)对我国市场的销售额占其全球营收的46.9%。在ASML高端光刻机受限的情况下,尼康的中端光刻机成为我国芯片制造的重要支撑。

材料端的依赖更为严重。2024年我国感光化学品(含光刻胶)进口额13.6亿美元,其中54.5%来自日本。高端光刻胶市场几乎被日本垄断,我国内自研产品仅能满足低端需求。

半导体领域的竞争已超越纯技术范畴,成为大国博弈的关键战场,尤其是技术薄弱环节,国产替代更是紧迫。

随着国家大基金三期超千亿资金注入,重点投向设备、材料及软件领域。政策持续加码,推动半导体全产业链强链、补链,这场突围战的天平正在向我们倾斜!

以下梳理半导体材料及设备,各环节对应龙头公司,以及对应的价值量占比及国产化率,标红部分为国内薄弱需要依赖进口海对岸的。

来源:大阳金融研究所

展开阅读全文