铜将成为 2026 年最确定的大宗商品长牛主线?A 股核心公司梳理

热门主题产业链

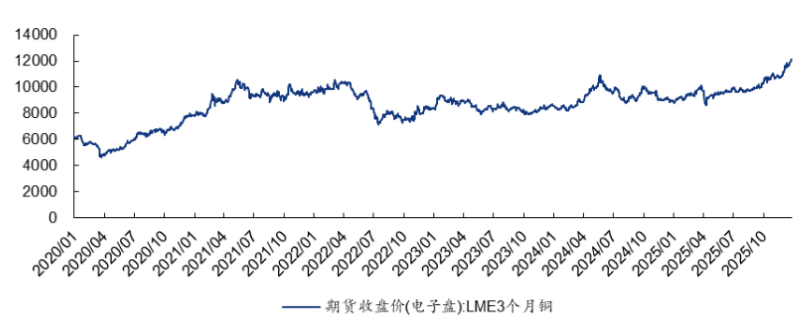

2026年1月5日,伦敦金属交易所(LME)三个月期铜价格盘中一度飙升4.3%,历史性首次突破每吨13,000美元大关,最高触及13,053美元。

我们认为,这一关键整数关口的突破,并非简单的技术性上涨,而是铜市场结构性牛市进入新阶段的确认信号。

它标志着由“长期供给刚性”与“持续增长需求”主导的新定价逻辑已被市场充分定价,展望 2026 年及更远期,供需基本面的深度错配、宏观流动性的宽松转向与金融属性的持续强化将形成三重共振,未来有望开启一轮兼具趋势性与确定性的长牛行情。#铜 #铜价 #大宗商品

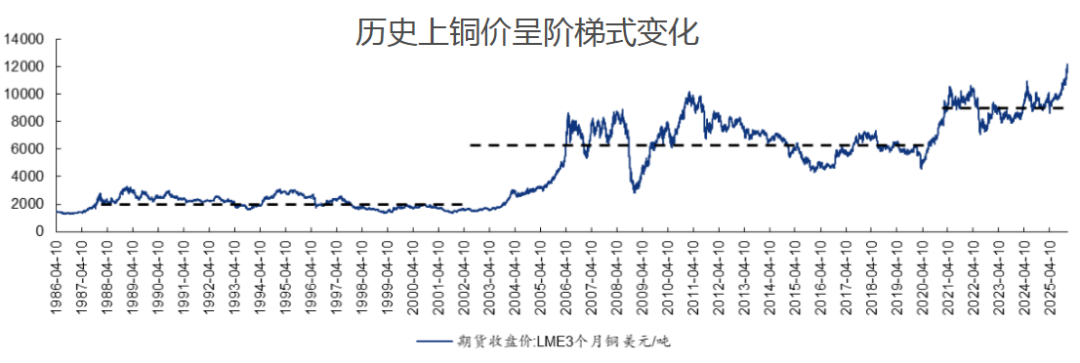

一、铜价中枢的历史演进与当前定位

回溯近40 年铜价走势,其长期呈现清晰的台阶式跃迁特征,每一次中枢上移的背后,都是全球经济核心驱动力的迭代切换,是产业趋势与供需格局共同作用的必然结果。

第一阶段(1986-2002 年):美日主导的工业化平稳期

这一阶段,全球经济增长以传统工业化深化与发达国家消费升级为主导,铜需求增长节奏平稳且弹性有限。1987-1993 年,日本电子产业崛起与房地产泡沫交替,带动铜价出现阶段性剧烈波动;1991 年美国开启长达十年的 “新经济” 增长周期,制造业复苏拉动铜需求稳步上行,但 1997 年东南亚金融危机后,美联储激进加息引发全球金融市场动荡,铜价陷入长达 5 年的下行通道。整个阶段,铜价长期围绕 2000 美元 / 吨中枢波动,尚未形成突破性增长动能。

第二阶段(21 世纪初 - 2020 年):中国需求驱动的城镇化红利期

2001 年中国加入 WTO,标志着全球铜市场进入 “中国需求主导” 的新时代。中国快速工业化、城镇化进程加速,房地产新开工面积从 2000 年的 3 亿平方米飙升至 2010 年的 16 亿平方米,10 年间复合增速达 18.7%;城镇居民空调拥有量保持 14% 的年均增长,电网建设、家电普及与汽车工业崛起形成 “三驾马车”,创造了前所未有的铜需求增量。

在这一核心驱动力下,铜价中枢从 2000 美元 / 吨大幅抬升至 6000 美元 / 吨附近,即便期间经历 2008 年全球经济危机、2018 年全球贸易摩擦等冲击,长期运行中枢仍未回落,彰显中国需求对全球铜市场的决定性影响。

第三阶段(2020 年至今):绿色与智能转型开启的多元驱动期

新冠疫情后的全球货币宽松、以“碳中和” 为核心的绿色转型与以人工智能为代表的科技革命,三大趋势叠加推动铜市场进入新一轮结构性牛市。2020 年以来,伦铜均价已跃升至 8658 美元 / 吨,较上一阶段中枢提升 44%;更关键的是,2022 年铜价调整过程中展现出极强韧性,并未回落至 6000 美元 / 吨的前中枢水平,反而快速反弹并屡创新高。这一现象标志着铜市场的驱动逻辑已发生根本性转变 —— 从 “中国需求” 单一引擎,转向 “全球电气化 + 智能化” 的多元驱动模式,一个新的、更高的价格中枢正在加速形成。

二、供应端:增长潜力持续受限

从资源基础来看,全球铜矿资源的“量质双降” 已成不可逆趋势。铜矿品位的长期下滑直接推高开采成本,2000 年全球铜矿平均品位约 0.8%,到 2023 年已降至 0.4% 左右,部分老牌矿山的品位甚至低于 0.3%,例如智利最大铜矿 Escondida 的平均品位从 2010 年的 1.5% 降至 2025 年的 0.8%,迫使企业投入更多设备与人力以维持产量。

储量增长同样乏力,近五年全球铜储量复合年增长率(CAGR)仅为 2.4%,远低于 1990-2010 年期间 5.1% 的高速增长,新增优质资源集中在刚果(金)、蒙古等政治风险较高的地区,开发难度与不确定性显著增加。截至 2024 年,全球铜储量约 9.8 亿吨,其中智利、澳大利亚、秘鲁三国合计占比达 39%,资源集中度高进一步加剧了供给的脆弱性。

资本开支的长期低迷则从根源上限制了未来产能增长。全球铜企扩张性资本开支自2013 年达到峰值后持续回落,近十年累计下滑超 40%,2024 年全球铜矿行业资本开支仅为 2013 年的 58%。企业更倾向于将资金用于现有矿山的维护、技改及环保升级,而非新矿山的勘探与开发,导致大型绿地项目极度稀缺。据伍德麦肯兹统计,2024-2030 年全球规划新增铜矿产能仅 380 万吨,较 2014-2020 年期间的 790 万吨减少 52%;必和必拓、力拓等国际矿业巨头 2025 年资本开支计划中,用于新项目开发的比例不足 20%,更多资金流向现有资产优化。这种 “重维护、轻扩张” 的投资策略,导致未来五年可投产的新增产能严重不足,难以填补存量产能的自然衰减。

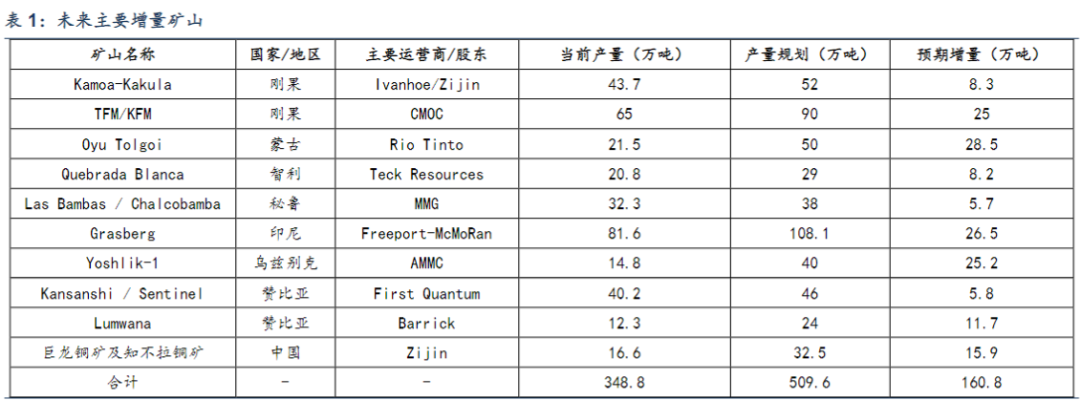

已披露具备明确规划项目的矿山数量相对较小,未来供给端或仍保持缓慢增长。当前行业内部分矿山已给出相对明确的扩产计划,以相关计划推算未来行业供给增长速度相对缓慢,但未来伴随铜价持续上行可能会有更多的项目投入市场但也存在一定矿山退出的风险。根据IEA预测,截至2030年,秘鲁、加拿大、哈萨克斯坦等地将陆续有接近100万吨矿山产量退出,至2030年全球矿山铜产量将提升至2420万吨,2024-2030年全球铜矿产量增长CAGR约维持1%左右。

而从目前以及披露的铜矿山扩产规划来看,未来几年主要的铜矿增量可能主要集中在刚果、内蒙、印尼、乌兹别克、赞比亚及中国。相关项目远期合计增量约为160.8万吨,且多数项目将在2028年落地完成,在不考虑产能退出的情况下,2024-2028年的铜矿产量CAGR将约为1.7%,对比近五年数据将有进一步放缓。

三、需求端:多元引擎打开增长天花板

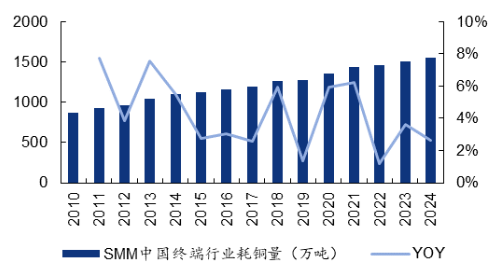

铜被广泛应用于现代工业的各个领域,主要包括电力电子、家用电器、建筑材料、汽车等。2024 年我国终端行业耗铜量1549万吨,同比增速2.7%。下游需求最高的是板块是电力(46.4%),其次是家电、交运、建筑、机械等。

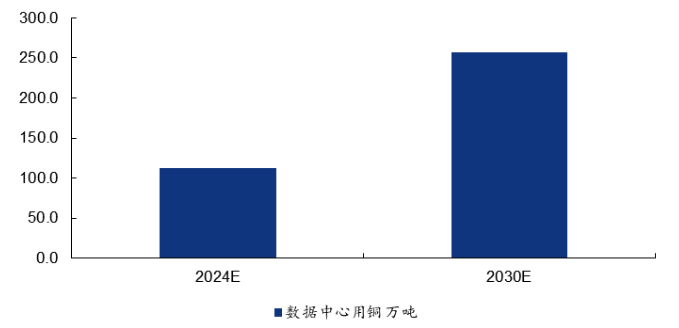

人工智能为当下热门主题之一,有望带动未来数据中心的用铜需求。据IEA估计,到2024年数据中心的电力消耗量将达到约415TWh,约占全球电力消耗量的1.5%。过去五年数据中心的耗电量的复合增速为12%。到2030年,全球数据中心预计将达945TWh,约占2030年全球电力总消耗量的3%。从2024年到2030年,数据中心的电力消耗年均增长约15%,是其他所有行业电力总消耗量增速的四倍多。

数据中心单位用铜量预计约30t/mw,对应2030年数据中心总用铜量有望翻倍。根据CDA测算,一个传统的数据中心可能需要使用5000到15000吨铜。相比之下,超大规模人工智能数据中心,例如为容纳英伟达HGX系统而建造的数据中心,每个设施可能需要使用多达50000吨铜,未来数据中心建设有望带来一定规模的铜需求。具体而言,根据2009年微软的数据中心建设情况,粗略计算单位mw的数据中心功耗将对应30吨左右的铜消耗。则我们预计2024年的数据中心用铜约为112.8万吨,2030年约为256.8万吨,对应2030年数据中心总用铜量有望较目前翻倍。

当前我国在电力行业的地位相对领先,不仅主导了部分能源产品的终端生产,也在关键原材料方面成为了全球领先的精炼商;此外,我国也持续推进并帮助其他海外国家的电网建设。借由当下能源转型的契机,我国持续对全球能源转型带来新的推动,有望对铜需求带来促进。

四、流动性 + 估值 + 库存三重助力,强化价格弹性

除了坚实的商品基本面,宏观与金融环境的边际变化正持续强化铜的金融属性,为价格上行“添柴加火”,形成基本面与金融面的共振效应。

全球流动性转向宽松,美元弱周期支撑定价

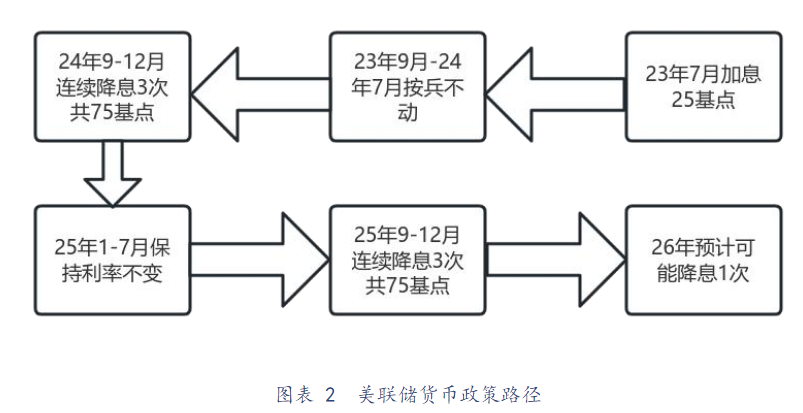

美联储已于2025 年开启降息周期,全年累计降息 100 个基点,市场预期 2026 年将继续降息 75-100 个基点。这标志着全球流动性从持续三年的紧缩周期正式转向宽松,美元指数预计将延续偏弱态势(2026 年目标区间 90-95)。历史数据显示,1980 年以来美联储的五轮降息周期中,伦铜平均涨幅达 68%,其中降息周期开启后的 12 个月平均涨幅达 35%。作为以美元计价的核心大宗商品,铜价在弱美元与宽松流动性环境下,估值中枢有望持续上移。

“铜金比” 暗示估值修复空间,赔率优势显著

尽管2025 年铜价与金价同步创下历史新高,但 “铜金比”(伦铜价格 / 伦敦金价格)仍处于 65-70 的历史低位,仅为 2006-2011 年周期峰值(120)的 58%,低于近 30 年历史均值(82)。中信建投证券指出,这一现象暗示,相较于已经历 “史诗级行情” 的黄金,铜价在同样的宏观叙事(货币宽松、新产业周期、供应链重塑)下,尚未充分反映其基本面改善幅度,未来具备更大的估值修复空间和上涨赔率。

库存结构性失衡,加剧流通性紧缺

美国基于潜在的贸易保护政策(2025 年已对部分铜产品加征 15% 关税),正加速囤积精炼铜,导致全球铜库存出现严重的区域错配。截至 2025 年末,美国精炼铜库存达 185 万吨,占全球总库存的 48%,而其全年电解铜消费量仅 164 万吨,库存消费比高达 113%;反观亚洲市场(占全球铜消费的 74%),库存仅为 89 万吨,库存消费比仅 7.2%,处于近十年低位。这种 “美国库存堰塞湖” 与 “全球流通性紧缺” 并存的格局,使得 LME 铜价定价更多反映全球有效流通库存的紧张状态,为价格提供强力支撑。

五、A 股产业链核心

5.1 上游:资源为王

这类企业直接拥有铜矿资源,是铜价上涨的核心受益者,盈利弹性最大,且资源储量的价值将在长期缺口格局下持续重估。

江西铜业:国内最大的综合性铜生产企业,拥有从矿山开采、冶炼到精深加工的完整产业链。公司保有铜资源储量超2000 万吨,2025 年铜矿产量达 35 万吨,阴极铜产量达 170 万吨,市场份额稳居国内第一。铜价每上涨 1000 美元 / 吨,公司净利润预计增厚 28 亿元,业绩弹性显著。

紫金矿业:跨国矿业巨头,全球资源布局领先。公司在刚果(金)卡莫阿- 卡库拉铜矿(全球品位最高的大型铜矿之一)、塞尔维亚波尔铜矿、中国巨龙铜矿等项目布局深厚,2025 年铜矿产量达 68 万吨,预计 2030 年将增至 120 万吨,产量增长路径清晰。公司资源储量与产量规模均处于行业领先地位,成长性与抗风险能力突出。

洛阳钼业:全球领先的铜、钴生产商,核心资产集中在高潜力地区。公司在刚果(金)的TFM 和 KFM 铜钴矿是世界级优质资产,2025 年铜产量达 45 万吨,伴随产能持续释放,未来三年产量 CAGR 预计达 15%。同时,铜钴资源协同优势显著,可充分受益于新能源汽车对钴的需求增长,形成双重驱动。

西部矿业:国内稀缺的铜铅锌一体化资源企业,核心铜矿资产包括青海锡铁山铜矿、西藏玉龙铜矿(参股30%),合计保有铜资源储量超 600 万吨。2025 年自有铜矿产量约 15 万吨,阴极铜产量 35 万吨,同时通过长期协议锁定海外原料供应,形成 “矿山 - 冶炼 - 加工” 初步产业链。公司铜矿品位平均达 0.8%,高于行业平均水平,开采成本优势显著,铜价每上涨 1000 美元 / 吨,净利润预计增厚 8-10 亿元。

5.2 中游冶炼及一体化

这类企业冶炼规模大,行业集中度高,尽管加工费波动会影响短期利润,但在原料供应紧张、行业整合加速的背景下,头部企业凭借规模效应、技术优势和产业链协同能力,盈利能力更具稳定性。尤其是拥有自有矿山的一体化企业,可有效对冲原料价格波动风险。

铜陵有色:国内主要阴极铜生产商之一,2025 年阴极铜产量达 150 万吨,位列全球前三。公司拥有安徽安庆铜矿、冬瓜山铜矿等自有矿山,自有矿供应占比约 15%,同时通过长期协议锁定部分原料供应,抗风险能力较强。此外,公司在铜箔、精密铜管等加工领域布局深厚,可享受下游需求增长红利。

云南铜业:中国重要的铜冶炼和加工基地,背靠中铝集团,资源保障能力突出。公司2025 年阴极铜产量达 110 万吨,自有矿山铜产量达 12 万吨,同时通过参股海外矿山增强原料供应稳定性。公司冶炼技术领先,加工成本处于行业低位,在加工费下行周期中更具竞争优势。

海亮股份:全球最大的精密铜管生产企业,同时布局铜冶炼业务,形成“冶炼 - 加工” 一体化格局。2025 年阴极铜产能达 90 万吨,精密铜管产量超 60 万吨,产品广泛应用于家电、新能源汽车热管理、光伏逆变器等领域。公司绑定美的、格力、特斯拉等下游龙头客户,在新能源需求爆发背景下,加工业务溢价能力提升,且冶炼业务可对冲原料价格波动,业绩稳定性突出。

鑫科材料:铜加工细分领域龙头,专注于高精度铜带、铜箔、铜合金材料生产,2025 年铜加工产能达 40 万吨,其中锂电池铜箔产能 8 万吨,是宁德时代、比亚迪的核心供应商。公司背靠安徽文一集团,原料采购与融资优势明显,且在高精度电子铜材领域技术领先,产品附加值高于行业平均,充分受益于新能源汽车、储能等下游需求增长。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文