产业链皇冠上的明珠!商业航天卫星:有源相控阵天线与T/R组件--全解析

热门主题产业链

有源相控阵天线及其核心心脏——T/R组件,是商业航天卫星产业链中潜力最大、技术壁垒最高、价值占比最大的细分领域。

在卫星与组网中,有效载荷(Payload)占据了整星成本的50%以上,而相控阵天线系统往往占据载荷成本的40%-60% 。这意味着,谁掌握了T/R组件的制造与集成技术,谁就掌握了卫星制造价值链的半壁江山。

更为关键的是,低轨卫星的快速运动特性使得传统的机械天线彻底失效,电子扫描天线(ESA)成为唯一的物理学解,这赋予了该技术路线不可替代的刚性需求。

同时,该领域汇聚了第三代半导体(氮化镓GaN)、微波射频物理、真空热管理与精密制造等多重技术壁垒,形成了极深的护城河。

自2018年起,美国开始加强对半导体领域的出口管制,包括高端射频芯片,我国在这一赛道正处于“国产替代”与“爆发增长”的双重红利期。

今天就来研究有源相控阵天线及T/R组件。

下文从:①有源相控阵天线与T/R组件基础知识扫盲;② 四大技术壁垒;③ 市场空间&格局;④ 产业链;⑤ 核心玩家;等五大维度来解析。

一、有源相控阵天线与T/R组件-基础知识扫盲

1、什么是有源相控阵天线

有源相控阵天线=有源+相控阵+天线,我们先来拆解概念

先用大白话解释:

【普通雷达/天线】 = 一个人手拿手电筒,想照左边就转身、照右边也转身,一次只能照一个方向,有盲区、慢还笨拙。

【相控阵】 = 一群小天线组队干活,不靠转天线,靠“发指令”让信号集体转向,精准对准目标,还能同时盯多个目标。

【有源相控阵】就是上面每个人的手电筒自带电池,坏了一个不影响其他人;

【无源相控阵】是所有人共用一个大电池,核心坏了全歇菜,所以有源的更牛。

(1)什么是相控阵

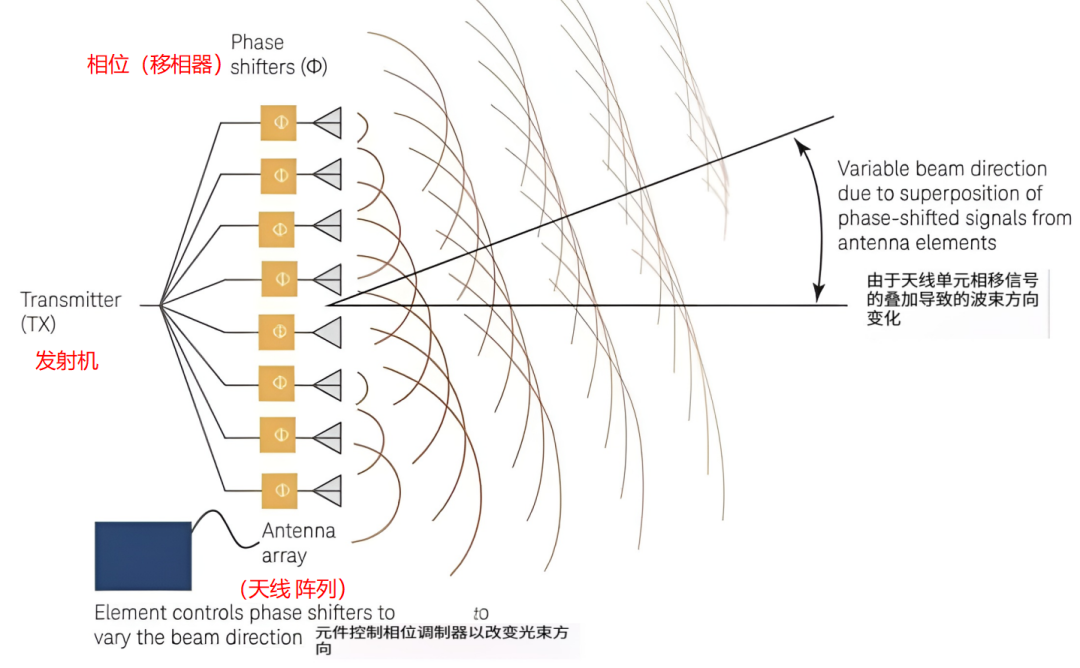

相控阵天线(Phased Array),指电子扫描阵列(ESA),即成百上千个辐射天线单元(Antenna Elements)排列成阵列。通过精确控制每个单元发射信号的时间差(即“相位”),可以让电磁波在预定的方向上合成一个高强度的波束,而在其他方向上相互抵消。通过改变相位的控制参数,波束就可以在微秒级的时间内瞬间改变指向。

其核心物理原理是波的干涉。想象向池塘中扔两颗石子,水波会相互叠加。如果在特定的方向上,两个波峰相遇,水波就会变高(相长干涉);如果波峰遇到波谷,水波就会抵消(相消干涉)。核心原理:用「控制信号发射的时间差」代替「物理转动」,天线阵列本身永远不动。

下图:相控阵原理--发射机(Tx) 中的信号分配给多个天线单元。控制移相器调节每个单元所发射的信号的分相,进而支持以可变角度形成波束:

相控阵天线无需物理转动天线,即可在空间实现波束的快速、灵活扫描和指向。最大优点:超快、超多、超稳 → 转向速度是毫秒级(普通雷达比不了)、能同时盯几十个目标、不怕机械转动的磨损故障,带来了革命性的性能提升!

日常中手机5G基站的平板天线、军舰上的“大平板雷达”、战斗机机头的雷达、高铁站的安检仪,全是相控阵。

下图:前-老式机械扫描雷达;后-现代相控阵雷达

(2)有源&无源

根据相位调节方式的不同,相控阵可分为无源(PESA)与有源(AESA)两种:

无源相控阵(PESA):即无源电子扫描阵列,英文为“Passive Electronically Scanned Array”使用一个中央高功率发射机产生信号,再通过移相器网络为每个辐射单元分配特定相位。

无源相控阵,采用中央发射机+无源馈电网络+阵面移相器,能量经长馈线分配,馈损较大、单点失效风险高,多通过快速跳束实现多任务。

有源相控阵(AESA):英文Active Electronically Scanned Array,则是每个辐射单元都配有独立的收发组件(T/R组件),可独立控制信号的相位和振幅。这种架构带来极大的灵活性,馈线短、损耗小,整体效率高。

有源相控阵天线(Active Phased Array Antenna,简称 APAA)代表了现代天线技术的最高水平,其核心在于通过电子方式精确控制阵列中每个辐射单元的相位和幅度,实现对电磁波波束的灵活操控。与传统机械扫描天线不同,有源相控阵天线通过 "电扫描" 方式,可以在毫秒级时间内将波束指向空间任意方向,无需任何机械运动部件。

(3) 天线

天线是一种用于发射或接收电磁波的电子设备,是无线通信系统中不可或缺的组成部分。

天线作为相控阵雷达实现空间电磁波与电信号转换的核心部件,承担着发射信号至空间和接收目标反射回波的双重任务。其性能直接决定了雷达系统的探测距离、角度分辨率及波束控制能力。

① 种类:

天线种类多样,常见的包括喇叭天线、微带天线、偶极子天线等。相控阵雷达的天线系统由少则数百、多则数万的天线单元组成。

这些天线单元通常以线阵(一维排列)、面阵(二维排列)等方式构成天线阵列。

② 阵列天线:

由多个天线单元组成,通过控制各单元的相位和幅度,实现更复杂的辐射方向图和高性能,如相控阵天线。

天线单元数量及排列方式直接影响阵列增益、波束宽度等性能指标。通过独立控制每个天线单元的信号相位与幅度,可实现对合成波束指向及形状的动态电子控制。

(4)机械扫描、有源相控、无源PK

相较于传统的机械扫描雷达以及无源相控阵,有源相控阵有许多优点。

①分辨率方面,有源相控阵的分辨率较无源相控阵提升较多,从而大大提高雷

② 抗干扰能力;可靠性方面,由于有大量的 独立的T/R 组件,有源相控阵可靠性相较于无源相控阵提高了近一个数量级。当然,有源相控阵主要缺点为采购价格贵。

| 维度 | 机械扫描 | 无源相控阵 | 有源相控阵 |

| 扫描速度 | 慢 | 快 | 快 |

| 孔径利用 | 固定 | 固定 | 可区分 |

| 波束形状 | 固定 | 固定 | 可按功能选取 |

| 馈线损耗 | 大 | 大 | 小 |

| 效率 | 低 | 较低 | 高 |

| 发射功率管理 | 不易 | 不易 | 容易 |

| 数据更新率 | 低 | 低 | 高 |

| 多目标跟踪精度 | 低 | 低 | 高 |

| 变速扫描 | 难 | 难 | 易 |

| 多功能性 | 差 | 佳 | 最佳 |

| 抗干扰性 | 差 | 佳 | 最佳 |

| 探测距离 | 近 | 远 | 约提高40%~50% |

| 采购费用 | 低 | 高 | 最高 |

| 体积 | 大 | 较大 | 小 |

2、什么是T/R组件

(1)T/R组件概念拆解

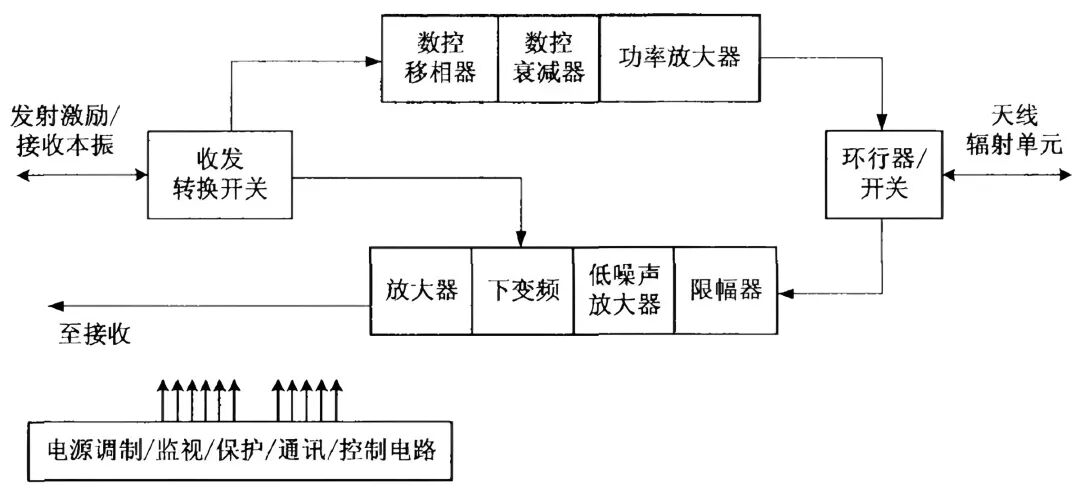

T/R 组件(Transmitter and Receiver Module,发射 / 接收组件)是有源相控阵天线的核心部件,位于天线与中频处理单元之间,负责对射频信号进行放大、移相、衰减等关键处理。

每个 T/R 组件都包含完整的发射和接收通道,发射通道将来自信号源的低功率射频信号放大到足够功率后通过天线发射;接收通道则将天线接收到的微弱反射信号进行低噪声放大后输出。

T/R组件是有源相控阵的“细胞”,可占整个卫星载荷成本的40%-60%,其性能直接决定了天线的功率、效率和带宽。一个典型的T/R组件包含四个核心电路 :

(2)T/R组件的三个核心电路

① 发射链--功率放大器(Power Amplifier, PA): 负责在发射模式下将微弱的射频信号放大到足够的功率,这是能耗最高、热量最大的部分。

②接收链-- 低噪声放大器(Low Noise Amplifier, LNA): 负责在接收模式下放大来自太空背景深处的微弱信号,要求极低的噪声系数。

③ 控制单元--移相器(Phase Shifter): 核心控制器件,负责改变信号的相位,从而控制波束指向。

开关/环形器(Switch/Circulator): 负责在发射和接收状态之间极速切换。

下图:T/R 组件工作原理

3、相控阵天线演进历史

相控阵天线经历了三代演进,每一代都带来了集成度的提升和成本的下降,这也正是商业航天能够普及该技术的原因。

(1)第一代:砖块式(Brick): T/R组件垂直于天线面板安装,像砖块一样插在背板上。这种结构体积大、重量重,多用于早期的地面雷达。

(2)第二代:瓦片式(Tile): 通过多层PCB混压技术和高密度集成,将T/R组件做成扁平的模块,贴在天线背面。大大降低了厚度和重量,是目前星载相控阵的主流形态 。

(3)第三代:片上天线(Antenna in Package/Wafer): 将天线辐射体直接集成在芯片封装甚至晶圆上。这是未来的终极形态,将进一步降低成本,目前SpaceX的Starlink终端正在向此方向演进 。

二、四大技术壁垒

有源相控阵天线赛道拥有极高的技术壁垒,我们将其总结为“材料、热控、工艺、校准”四大关卡。

1、第三代半导体材料革命:GaN的统治力

半导体材料的演进是推动有源相控阵技术发展的根本驱动力。新材料应用,特别是第三代半导体材料,可大大降低 T/R 组件成本(降低 34%以上)。

传统的射频芯片使用第一代硅基(Si)材料或第二代砷化镓(GaAs)。但在星载应用中,氮化镓(GaN) 正在成为绝对的统治者。

(1)宽禁带优势:GaN 材料的禁带宽度达到 3.4eV,是 GaAs 的 2.4 倍,硅(Si)的 3 倍。这使得 GaN 器件能够承受更高的击穿电压,工作电压比 GaAs 器件高 5 倍,功率密度则高出 10 倍。

(2)功率密度: GaN的功率密度是GaAs的5-10倍。这意味着,为了产生同样的发射功率,GaN芯片的体积可以做得非常小。对于寸土寸金、按克计算发射成本的卫星来说,体积和重量的减小直接转化为巨大的经济效益 。

(3)温度特性:耐高温是 GaN 材料的另一个重要优势。GaN 器件可以在 300℃的高温下正常工作,熔点高达 1700℃,远高于 GaAs 器件的工作温度上限。这种耐高温特性,不仅提高了太空器件在极端温度下的可靠性,还简化了散热系统设计。

然而,GaN制造难点在于: GaN通常生长在碳化硅(SiC)衬底上(GaN-on-SiC)。SiC极其坚硬且晶格生长极其缓慢,控制缺陷密度是世界级难题。目前,中国在原材料镓的供应上占据全球垄断地位(98%),但在高端衬底制造工艺上仍需追赶,这使得掌握自主可控GaN产业链的企业(如三安光电、山东天岳)拥有极高的战略价值 。

2、真空环境下的极限热管理

(1)真空困境: 在地球上,电子设备可以通过风扇或空气对流散热。但在太空中,只有真空,热量只能通过热传导和热辐射散发。

(2)热流密度: 随着T/R组件的小型化,热量集中在指甲盖大小的芯片上。如果不能迅速将热量导出,芯片结温一旦超过150°C-175°C,GaN器件的寿命将呈指数级下降,甚至直接烧毁。

为了解决真空环境下的极限热管理方案, 需要使用金刚石-铜复合材料、嵌入式热管(Heat Pipes)甚至微流道冷却技术,将热量传导至卫星背部的辐射散热面。这涉及到了微观层面的材料学与宏观层面的结构力学的完美结合,难度非常大 。

3、MEMS 集成& 3D封装工艺

为了将成百上千个通道集成在一个扁平的阵面上,必须使用基于 MEMS 集成的工业化技术和先进的封装技术。

MEMS 微电机工艺的T/R 组件在低功耗方面表现突出,能减轻相控阵扫描阵列的散热问题,延长其寿命。相比于传统 T/R 组件,MEMST/R 组件的插入损耗低,故仅需要一般相控阵中 25%~50%的 T/R 组件数量即可满足天线系统功能需要。

LTCC(低温共烧陶瓷): 允许在陶瓷基板内部堆叠数十层电路,实现极致的小型化和高可靠性,但工艺复杂,良率控制极难 。

异构集成: 将GaN(功率)、SiGe(控制)、CMOS(逻辑)三种不同工艺的芯片封装在同一个模块内,这种“系统级封装”(SiP)能力是区分低端组装厂和高端组件厂的分水岭。

4、海量通道的精密校准

一个拥有4096个单元的相控阵天线,只要有几个单元的相位不一致,合成的波束就会变形,旁瓣电平升高,导致干扰。

出厂校准: 在地面暗室中对每一个单元进行逐一测试和校准极其耗时。如何实现快速自动化校准是量产的关键。

在轨校准:卫星发射时的剧烈振动和在轨的温度循环会导致硬件参数漂移。卫星必须具备“自我诊断、自我校准”的精准算法能力。

三、 市场空间&格局

1、全球市场

根据多家机构测算,当前,全球卫星制造市场规模正向300亿美元迈进,而其中相控阵天线市场的增速远超整体增速。

预计到2035年,仅卫星相控阵天线市场的规模就将达到167亿美元,年复合增长率CAGR 超过11% 。这里还不包括地面相控阵天线的市场。

目前,在SpaceX的星链计划中,每颗星链卫星配备了4个有源相控阵天线,其中两个用于与地面终端通信,两个用于与地面站通信。目前星链已经发射超过10700颗卫星。Starlink目前已生产超过1000万台终端,未来全球需求量在亿级 。

2、中国市场空间测算

中国相控阵天线产业在过去二十年间完成了从“测向跟随”到“核心自主”的跨越。这一转变的核心逻辑在于中国庞大的特种半导体需求与国家战略级通信基础设施建设的共振。

我们假设中国未来10年(2035年)发射超4万颗低轨卫星:GW星座规划1.3万颗+G60星链1.5万颗+ 鸿鹄-3号约1万颗。

- 单星载荷价值量:约500万-800万元人民币(参考商业卫星报价)。

- 其中相控阵天线及T/R组件占比50%:即单星贡献250万-400万元。

- 总市场规模: 4万颗 × 325万元(均值) = 1300亿元人民币。

这仅仅是卫星端的市场,还没计算地面数百万个基站和数千万个用户终端的需求。可见,相控阵天线产业未来在中国将是爆发的增长。

3、国内外玩家对比:

(1)美国模式(以SpaceX为代表):极致的垂直整合

SpaceX不依赖外部供应商,而是自己设计芯片、自己制造天线、自己发射卫星。

成本控制: 通过自研ASIC芯片和消费级电子生产工艺,SpaceX将用户终端的生产成本从早期的3000美元压缩到了约600美元以下 。

技术路线: Starlink卫星大量使用专门定制的硅基波束成形芯片,牺牲了一定的单体性能,换取了极致的低成本和可制造性 。

(2)中国模式:举国体制下的专业分工协作

中国目前的卫星产业链尚未出现像SpaceX那样全能的巨头,而是呈现出“国家队+民营独角兽”的混合生态,且各环节分工明确。

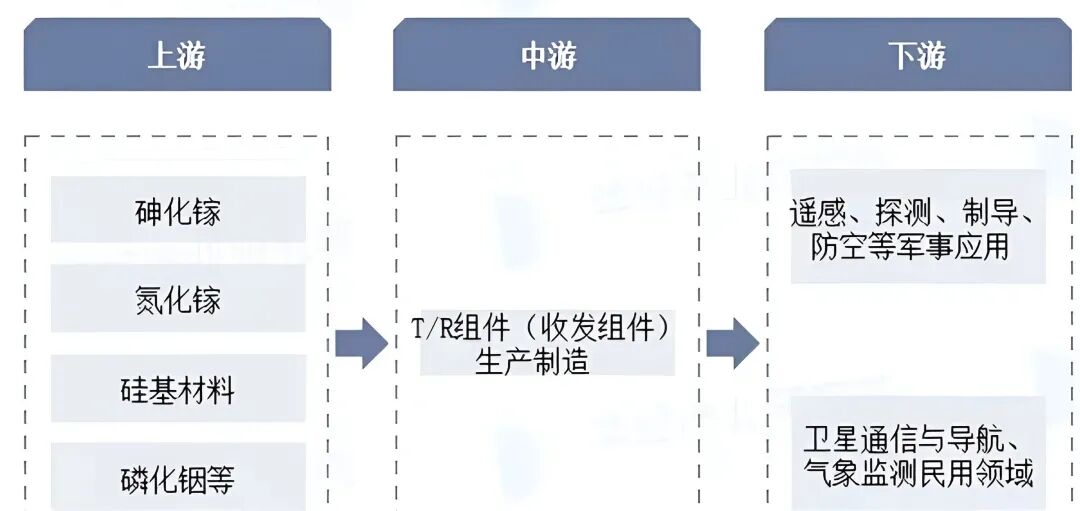

四、产业链

相控阵产业是一个典型的资本密集型与技术密集型产业,其产业链可分为上游为材料和核心元器件;中游为组件与系统集成模块;下游为整机终端应用。

下图:T/R组件产业链

1. 上游环节:半导体芯片与材料

这是产业链的核心利润区。T/R 芯片组件约占相控阵天线总成本的 40% 至 60% 。

(1)T/R 芯片(核心): 涵盖射频前端的所有关键功能。目前国内技术路线分为三支:① GaN(氮化镓)工艺由于其耐高压、耐高温和高功率密度特性,主要应用于大功率地面及舰载雷达;② GaAs(砷化镓)工艺由于技术成熟、噪声性能好,广泛用于星载及机载雷达;③硅基工艺(SiGe/CMOS)则因成本极低、集成度高,成为民用 5G 和车载雷达的首选 。

(2) 控制芯片: 包含 FPGA、高速 ADC/DAC。数字相控阵的性能很大程度上取决于 ADC/DAC 的采样率和位数。过去这一环节依赖进口,但近年来国产替代进程显著提速 。

(3)材料与封装: 包括 GaN-on-SiC 外延片、高导热特种 PCB、低温共烧陶瓷(LTCC)封装等。中国在 gallium(镓)原材料领域的全球统治地位(供应量占 98%)为国内企业提供了独特的供应链安全性。

2. 中游环节:组件集成&微系统

中游中游环节侧重于将数以千计的芯片集成到一个紧凑的辐射平面内。主要包括 T/R 组件制造、天线阵面集成、波束成形网络等环节,是连接上游芯片与下游应用的关键纽带。

(1) T/R 组件集成: 涉及高密度互连和复杂的热管理。由于 AESA 功率密度极高,如何有效散热是机载和星载平台的关键难点 。

(2)波束控制算法: 属于软件定义硬件的灵魂,通过对 FPGA 进行编程实现毫秒级的波束切换和多目标实时对焦 。

3. 下游环节:终端应用

(1)特种领域: 航空工业、中船重工、电子科技集团(CETC)下属的各个研究所,负责整机系统的设计与交付。

(2)通信领域: 华为、中兴等全球领先的电信设备供应商。

(3)卫星终端: 随着 LEO 星座成熟,面向 C 端消费者的相控阵“动中通”天线将成为巨大的增量市场 。

五、核心玩家

以下为不完全列举:

1、国际领先梯队:欧美巨头

(1)Lockheed Martin (洛克希德·马丁): 全球最大的相控阵雷达供应商之一,占据约 18% 的份额。其 AN/SPY-7 等相控阵系统定义了现代海基导弹防御的标准 。

(2) Raytheon Technologies (雷神): 在氮化镓(GaN)技术商业化方面处于世界领先地位,其 AN/SPY-6 雷达系统大规模装备美国海军,不仅性能卓越,更展示了极强的模块化可扩展性 。

(3)Northrop Grumman (诺思罗普·格鲁曼): 优势在于机载 AESA 雷达,APG-83 项目展示了通过更换雷达头而无需大规模改动飞机结构的能力 。

(4)Thales & Saab: 欧洲相控阵技术旗手,专注于多功能、低功耗的战术雷达和空中交通管理系统 。

(5)Analog Devices (ADI): 虽不直接生产天线整机,但它是全球 AESA 供应链中最关键的芯片设计商,为波束成形、信号转换提供底层逻辑支撑 。

2、中国国家队

(1)中国电科(CETC)下属科研院所

① CETC 13 所: 拥有砷化镓集成电路国家重点实验室,在机载和舰载雷达领域占据统治地位。

② CETC 55 所: 在氮化镓(GaN)T/R 组件领域处于全国顶尖水平,是国内大型地面雷达核心器件的主力供应商 。

3、 核心上市公司

(1)上游:材料、芯片&核心器件

① 三安光电 是国内GaN 材料的龙头企业。该公司旗下的三安集成已建成月产能 6,000 片 6 英寸 GaN-on-SiC 晶圆的产线,并于 2024 年启动二期扩产,目标产能 10,000 片 / 月。

② 天岳先进: 专注于宽禁带半导体衬底,特别是半绝缘型SiC衬底,是国内射频领域的关键供应商。

③海特高新:旗下的海威华芯在 GaN 外延与器件制造方面具有重要地位,该公司从军工技术转向民用市场,在技术可靠性方面具有优势。

④ 铖昌科技: 是国内唯一实现民产量产相控阵 T/R 芯片的企业,产品覆盖 L 至 W 全频段,支持 GaAs、GaN、硅基三大工艺。该公司的 T/R 芯片产品在军用和民用领域都有广泛应用,技术实力位居行业前列。

⑤ 复旦微电:在高可靠军用射频芯片设计方面具有重要地位,是军工相控阵 T/R 芯片的重要供应商。该公司在抗辐射设计、高可靠性封装等方面具有技术优势。

⑥ 振芯科技 : 在北斗产业链和射频收发芯片方面有深厚积淀,是国内自主可控供应链的重要参与者 。

⑦ 臻镭科技 :射频芯片全链条布局企业,产品覆盖特种射频芯片、ADC/DAC 芯片、基带、电源管理等全链条,射频芯片应用于相控阵天线T/R组件、滤波器等高频信号处理器件,是国内少数能提供宇航级射频芯片完整解决方案的企业。

⑧ 新劲刚:军工射频微波领域,通过收购宽普科技,成为国内特殊应用射频微波功放领域的领先企业。军工新材料领域,以子公司康泰威在热喷涂材料、电磁吸波材料、结构吸波功能材料等军工新材料领域具备深厚技术积累。

⑨ 紫光国微:宇航级FPGA龙头,FPGA是相控阵天线数字波束成形的核心器件,技术壁垒极高,毛利率超过70%,是产业链中“卖铲人”角色,受益于卫星“智能化”趋势。

(2)中游:组件制造与系统集成

① 国博电子 : 中电科五十五所的上市平台,是国内最大的 T/R 组件供应商,技术实力雄厚,其T/R 组件产品应用于机载、弹载、舰载等多个场景,技术水平达到国际先进。

② 雷电微力 :专注于毫米波有源相控阵微系统,产品主要应用于精确制导(导弹)和卫星互联网。由于导弹作为消耗品的属性,其订单具备高频率和高确定性 。

③ 亚光科技:老牌军工电子厂,拥有微波二极管和T/R组件产能,也是重要的参与者。

④ 盛路通信:是国内“天线第一股”,在通信天线研发、设计和制造方面处于国际先进水平,产品覆盖移动通信基站天线、室分天线、终端天线等多个领域。

⑤ 霍莱沃:国内少数掌握全链条电磁仿真及测试能力的企业,其高精度多通道相控阵测量系统处于国际先进水平。

⑥ 无锡华测:专注于有源相控阵雷达所需的微波收发组件(T/R组件)、接收前端、固态功放等,在射频链路设计、微组装工艺等方面具有核心竞争力,产品综合性能处于国内行业领先水平。

(3)下游应用企业

①中国卫星: 航天科技集团旗下上市公司,小卫星制造的国家队龙头,是上述所有组件厂商的最终大客户。

② 中兴通讯:中国通信设备行业的龙头,5G基站等应用场景。

③ 中国船舶:军工装备、海洋防务、深海装备龙头,为特种领域应用等场景。

来源:Aiden的硬科技行研

展开阅读全文