美股存储狂飙!A股存储芯掘金机会(附核心名单)

热门主题产业链

大家好,美股存储板块近期迎来狂暴拉升,美光科技单日涨超10%刷新历史新高,SanDisk、西部数据分别大涨14%、8%,直接点燃全球存储产业链情绪。美光管理层在财报电话会上明确表态,内存行业供需失衡短期无解,行业景气度仍有充足上行空间。

今天就聚焦A股存储芯片赛道,梳理最具投资价值的核心企业及产业链标的,附上核心名单,帮大家精准掘金这波行业红利。

一、存储芯片:数字时代的“核心粮仓”

存储芯片属于半导体行业核心细分领域,简单说就是电子设备的“记忆体”,负责数据的存储与读取,是AI、云计算、消费电子、自动驾驶等所有数字场景的基础硬件。其涵盖范围主要包括DRAM(动态随机存取存储器,俗称内存,用于临时存储数据)、NAND Flash(闪存,用于永久存储,如固态硬盘)、NOR Flash( NOR闪存,适用于小容量、高可靠性场景)三大核心品类,以及存储模组、主控芯片、接口芯片等上下游配套产品。

在整个半导体产业链中,存储芯片占全球半导体市场规模的近30%,是规模最大的细分赛道。随着AI服务器、算力基建、智能汽车等需求爆发,单设备存储容量持续提升,存储芯片已成为制约算力释放的关键环节,地位愈发凸显。

二、存储芯片最新动态:超级周期已开启

当前存储行业正迎来由AI驱动的超级上行周期,多重利好共振推动板块走强,核心动态如下:

1. 国际巨头业绩引爆市场:2025年12月,美光科技公布FY26 Q1财报,单季度收入136亿美元,同比大增57%,净利润55亿美元,同比暴涨169%,其中AI驱动的云存储业务收入同比翻倍,成为核心增长引擎。管理层强调供需失衡短期无解,2026年将投入200亿美元资本开支,重点扩产HBM(高带宽内存)及高端芯片产能。

2. 价格持续攀升,景气度延续至2026年:据TrendForce集邦咨询2025年12月25日报告,第四季度Server DRAM合约价环比增长18-23%,HBM价格涨幅达23%-28%,DDR4、DDR5及模组现货价连日上扬,供应商惜售导致货源收紧,行业涨价周期有望持续至2026年。

3. 机构集体看多:中国银河证券12月22日研报指出,当前是存储芯片下一轮周期新起点,AI需求+国产替代双重逻辑支撑板块机会;开源证券、东方证券等也在12月底报告中提及,AI需求井喷导致供需缺口持续,存储芯片迎来新一轮涨价潮。

4. 技术迭代加速:美光宣布2026年第二季度开始出货HBM4产品,基于1-β节点技术,在高端存储领域建立先发优势,同时带动先进封装、配套材料等环节需求爆发。

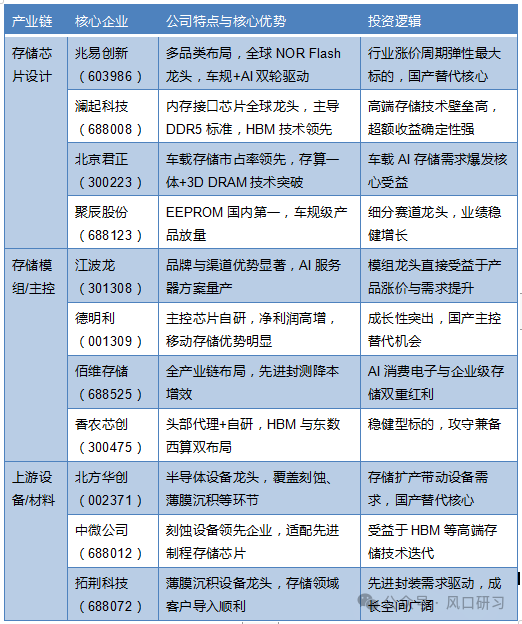

三、A股存储芯片核心8家企业梳理(按业绩潜力排序)

1. 兆易创新(603986)

国内存储芯片设计龙头,全球NOR Flash市场份额第三,车规级产品通过AEC-Q100认证,进入特斯拉、比亚迪供应链。产品线覆盖NOR Flash、NAND Flash、利基型DRAM三大品类,自研LPDDR5进展顺利,同时布局端侧AI定制化存储方案。作为全球唯一在存储与MCU四大领域均跻身全球前十的企业,既能享受行业普涨红利,又能凭借技术壁垒获得溢价,业绩弹性极强。

2. 澜起科技(688008)

全球内存接口芯片绝对龙头,市场份额超40%,主导DDR5技术标准,其“1+9”分布式缓冲架构被采纳为国际标准。在HBM领域技术储备领先,与英特尔、AMD深度合作,AI高性能接口芯片成为AIPC标配,研发投入强度超30%。技术标准话语权带来超额收益,是高端存储领域的核心受益标的。

3. 江波龙(301308)

国内存储模组领军企业,旗下Lexar(雷克沙)品牌全球独立存储市场份额第二,闪存盘市占率15%。与全球主流晶圆原厂建立长期合作,AI服务器存储方案已量产,独创的技术合约制造(TCM)模式在涨价周期中客户接受度提升,企业级存储业务收入同比大增666%,成长空间广阔。

4. 北京君正(300223)

车载存储龙头,全球车载DRAM市场份额第二,产品适配特斯拉FSD、英伟达Orin平台。通过收购矽成(ISSI)完善存储布局,车规级SRAM全球市占率第一,自研存算一体芯片X2000已导入大模型服务器,3D DRAM技术填补国内空白,兼具车载与AI双重逻辑。

5. 香农芯创(300475)

SK海力士核心代理商,独家代理HBM3及DDR5模组,产品适配中科曙光、华为昇腾集群。同时自研企业级SSD中标“东数西算”项目,自主品牌“海普存储”实现量产,形成“代理+自研”双模式,既能分享行业增长红利,又能通过自研提升利润率,业绩稳定性强。

6. 德明利(001309)

闪存主控芯片隐形冠军,2024年净利润暴增13倍,2025年目标营收80亿元。自研PCIe Gen5主控芯片对标国际主流,支持NVMe 2.0协议,形成“主控+固件+模组测试”完整方案,在移动存储领域优势明显,毛利率维持在25%以上,成长性突出。

7. 佰维存储(688525)

存储全产业链布局企业,掌握NAND Flash、DRAM设计与封测核心能力,ePOP产品供货Meta AI眼镜,企业级SSD订单暴增200%。2025年晶圆级封测产线投产,成本较外购降低30%,受益于AI消费电子与企业级存储需求爆发,全栈能力构建竞争壁垒。

8. 聚辰股份(688123)

国内EEPROM龙头,全球市占率6.4%(国内第一),量产全球首款1.2V EEPROM产品。车规级产品进入国内外主流车企供应链,DDR5 SPD EEPROM率先量产,广泛应用于智能手机摄像头、液晶显示等场景,细分领域壁垒稳固,业绩增长确定性强。

四、存储芯片产业链概念股图表

五、总结:把握超级周期下的国产替代机会

美股存储板块的狂飙,本质是AI需求驱动下行业超级周期的序幕。当前存储芯片供需失衡短期难以缓解,价格上涨与产能扩张将贯穿2026年,而国产替代则是A股标的的核心加分项。

投资上,可重点关注三条主线:一是技术壁垒高、业绩弹性大的设计龙头(兆易创新、澜起科技);二是直接受益于产品涨价与需求爆发的模组企业(江波龙、德明利);三是伴随存储扩产崛起的上游设备材料(北方华创、中微公司)。

建议结合业绩确定性与估值水平布局,长期把握行业上行周期与国产替代的双重红利。

来源:风口研习

展开阅读全文