程强:铜——电气化转型催化铜价进入新阶段

周期天地

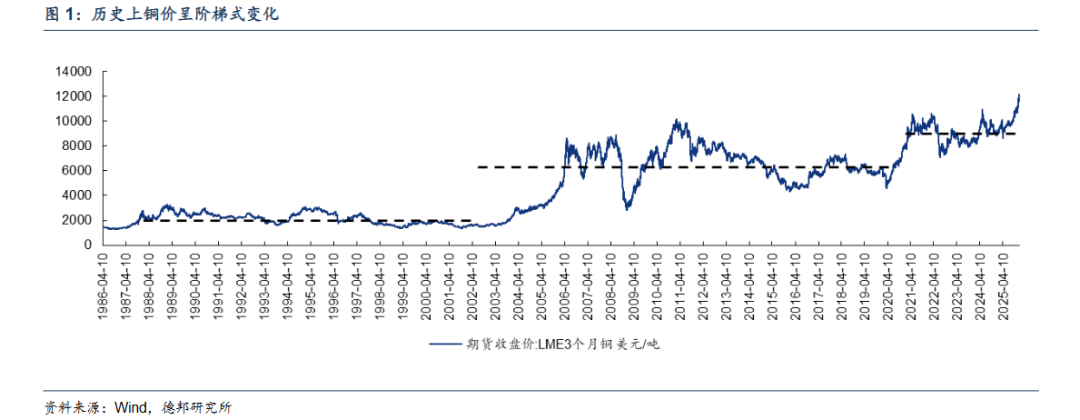

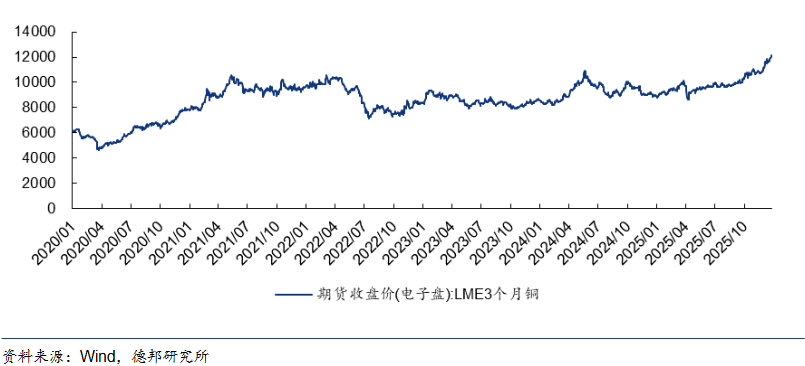

铜价围绕供需波动,同时受全球经济周期和金融环境影响,当系统性变化出现后,铜价中枢便提升一级台阶,目前正处于新一级台阶中枢价格寻找中。从1986年到2002年的阶段里,铜价整体围绕着2000美元每吨的价格进行波动;然后进入21世纪之后,在中国快速现代化的背景下,亚洲用铜需求快速提升,带动了铜价进入新的阶段,开始围绕6000美元每吨上下波动;2020年以后,铜价出现了新的变化,截至目前,2020年以来的铜价均值为8658.55美元每吨,比21世纪初期的运行均值出现了显著的提升。同时观察到在2022年铜价下跌时并未再进入上一阶段的均值附近,且在随后快速上行,直至不断创下新高,我们认为其中的原因可能是需求端出现了针对性改善,全球的电气化转型可能扮演着重要的角色。

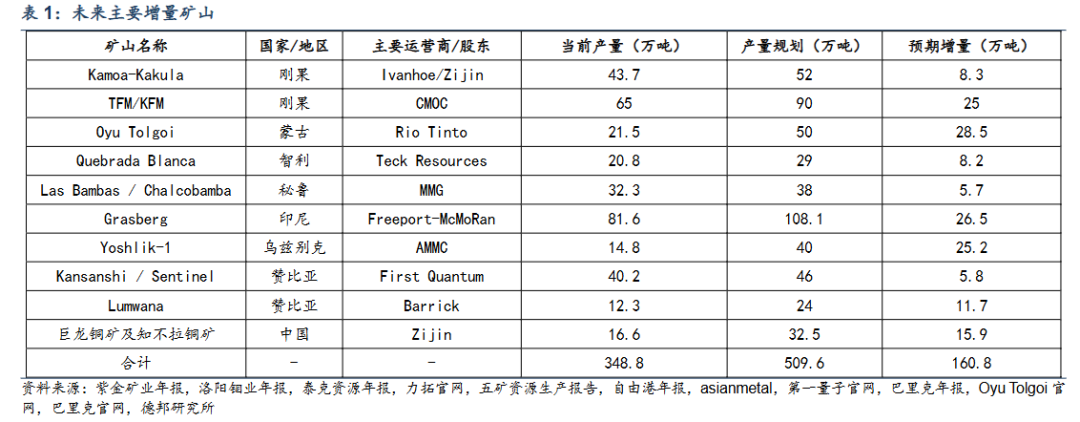

铜矿供给相对稳定。铜矿储量增长相对稳定,以较长的时间维度来看,可以看到铜储量复合增速在不断放缓,近五年里(2019-2024年),全球铜储量的CAGR仅为2.4%。铜矿方面,近五年全球产量CAGR为2.1%。展望后续,已披露具备明确规划项目的矿山数量相对较小,未来几年主要的铜矿增量可能主要集中在刚果、内蒙、印尼、乌兹别克、赞比亚及中国。相关项目远期合计增量约为160.8万吨,且多数项目将在2028年落地完成,在不考虑产能退出的情况下,2024-2028年的铜矿产量CAGR将约为1.7%,对比近五年数据将有进一步放缓。

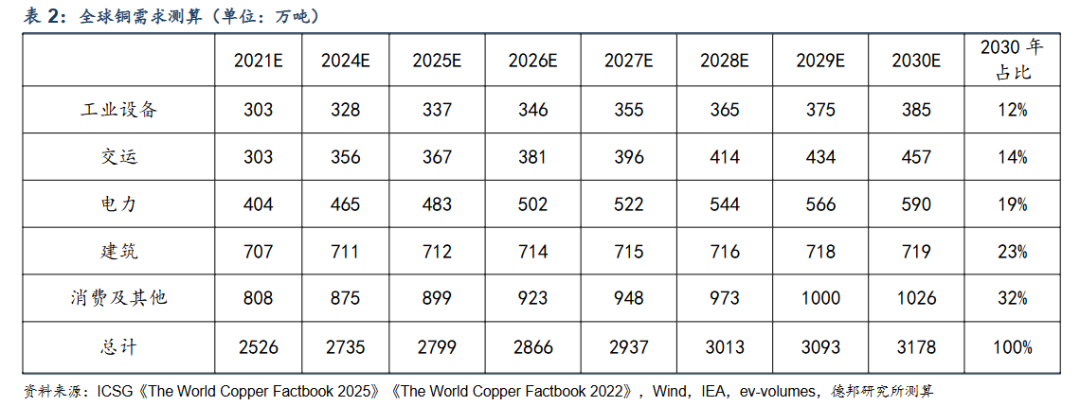

全球电气化转型有望开启铜需求新一轮增长。需求端电力为主导项,未来在如人工智能等领域的影响下,铜需求有望持续增长。而电动车、空调、工业电气化及电网投资更将成为主要驱动力。作为国内优势产业,当下我国也对海外部分地区电网项目有所投资,推动全球电网项目建设,预计也将持续带动电力铜需求上行。我们预测,若工业设备、建筑及消费等传统领域保持2021-2024年复合增速,交运、电力等领域受益于新能源汽车及发电设备建设,2030年全球电解铜需求有望从2024年的2735万吨提升至3178万吨,CAGR约为2.5%。结合目前已对市场披露的扩产项目,以及我们对2030年全球铜需求的预测,预计到2030年全球铜矿-用量差异将达718万吨,较2020年-2024年平均412万吨将有所提升,有望带动铜价持续上行。

投资建议:伴随全球电气化、智能化转型,未来电网、新能源基础设施、AI数据中心等建设有望在长期维度内带动铜需求上行,而供给增长缓慢或将使得铜缺口逐步拉开,预计铜价或有长期上行空间,但也需警惕短期交易影响。

风险提示:负面经济预期带动价格下行、货币政策收紧、铜矿供给增速超预期。

本文字数5487字,阅读大约需要14分钟。

01

过去40年铜价呈台阶式上涨

铜价围绕供需波动,同时受全球经济周期和金融环境影响,当系统性变化出现后,铜价中枢便提升一级台阶,目前正处于新一级台阶中枢价格寻找中。从1986年到2002年的阶段里,铜价整体围绕着2000美元每吨的价格进行波动;然后进入21世纪之后,在中国快速现代化的背景下,亚洲用铜需求快速提升,带动了铜价进入新的阶段,开始围绕6000美元每吨上下波动;2020年以后,铜价出现了新的变化,截至目前,2020年以来的铜价均值为8658.55美元每吨,比21世纪初期的运行均值出现了显著的提升,这其中全球的电气化转型可能扮演着重要的角色。

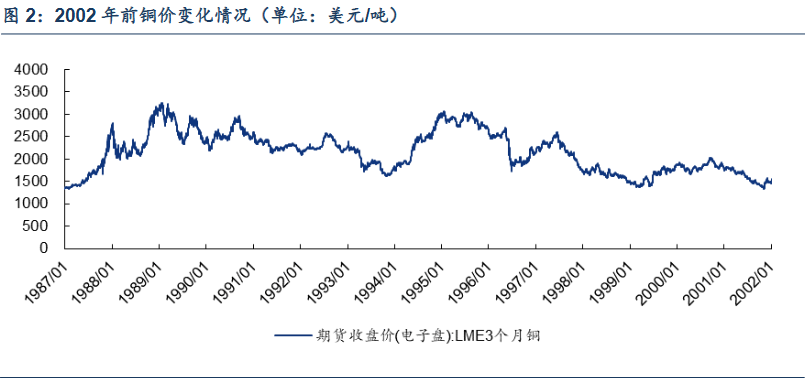

1.1. 1987-2002:美日需求为铜价主要催化

在早期中国城市化进度未开始大幅推进之前,铜价的变动主要由美日等发达经济体主导。1987-1993年,日本经济的腾飞以及泡沫破裂致带来了铜价的剧烈波动。1991年,美国开始了持续长达十年的经济增长,带动铜价上行,随后美联储的激进加息带动东南亚金融市场强烈波动,1997年-2002年铜价进入下行通道。

1.2. 2002-2020:中国快速现代化推动铜价迈入新平台

21世纪初期的中国经济腾飞带动铜价进入6000美元新平台。2001年中国加入WTO之后,城市化、电气化以及汽车和家电拥有量的增长带动了消费的迅速增长。在中国强劲需求下,铜价从2002年1500美元/吨上涨到2006年5月达到8000美元/吨以上。随后在全球经济危机、各国救市政策、中国供给侧改革、全球贸易摩擦等影响下,持续波动运行,整体依旧围绕6000美元。

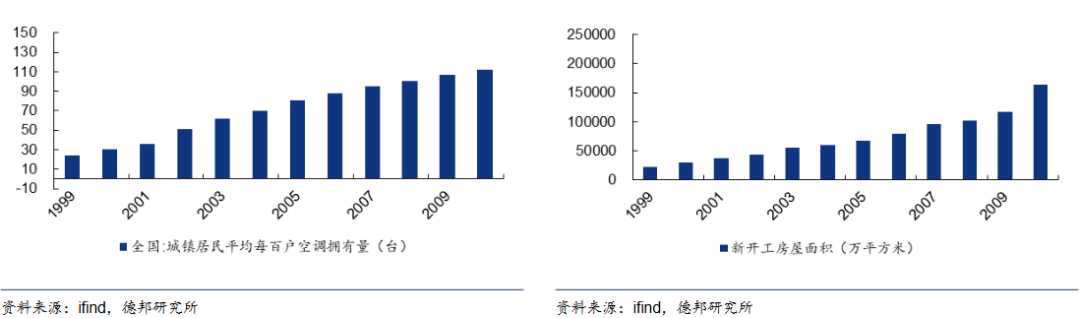

城镇化需求为国内铜需求主要推动。回顾21世纪初期,国内经济高速发展,房屋新开工面积从2000年的3亿平方米,提升到了2010年的16亿平方米,10年间CAGR高达18.7%,城镇化的快速推进也带动了空调等家电及电网建设需求的快速增长,2000-2010年间国内城镇居民的空调拥有量保持了14%的复合增速。

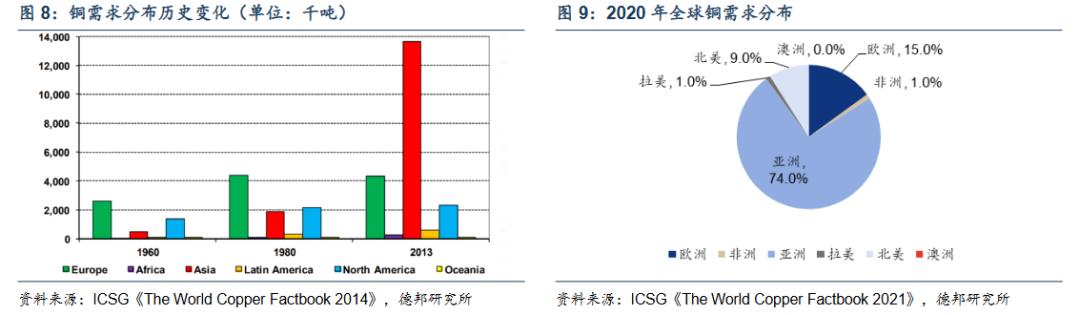

国内经济的快速发展对全球铜需求的地区分布带来了显著影响。在铜价本次进入新平台前,全球的铜需求主要以欧美发达国家为主,而到了2013年,根据ICSG数据,亚洲已成为全球铜需求的第一大构成,年消费接近1400万吨。截至2020年,亚洲在全球铜消费中的占比已高达74%。

1.3. 2020-至今:全球电气化转型或为主要推动因素

2020年以来,铜价已进入新的平台。2020年初,新冠疫情影响下全球需求下行,带动铜价快速下跌。疫情中后期,财政刺激下需求重启,铜价持续上涨,此后随着美国逐步紧缩,铜价却持续强势。可以观察到在2022年铜价下跌时并未再进入上一阶段的均值附近,且在随后快速上行,直至不断创下新高。我们认为这一表现或是铜价进入新的运行平台的征兆。

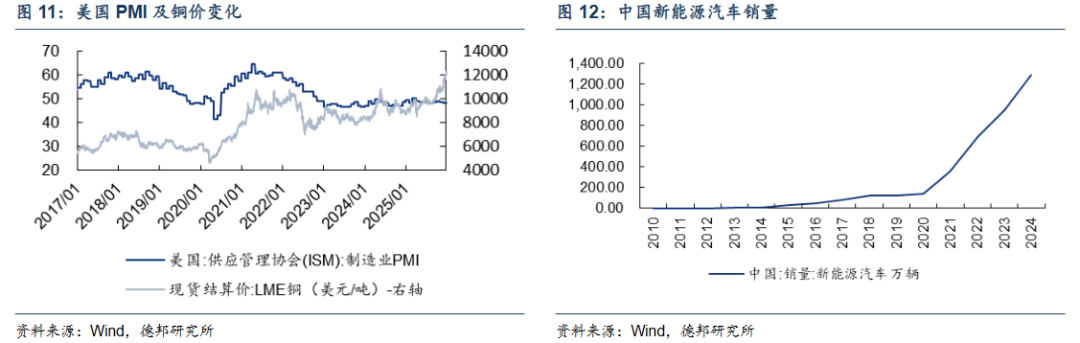

全球电气化转型对铜价带来驱动。从当前的经济情况来看,全球整体并未表现出较强的经济活力,比如美国PMI持续维持在50%以下,但铜价却明显走强,其中的原因可能是需求端出现了针对性改善。铜的主要用途在电力领域,在全球电气化转型的当下,其需求变化可能对铜价带来了一定影响。

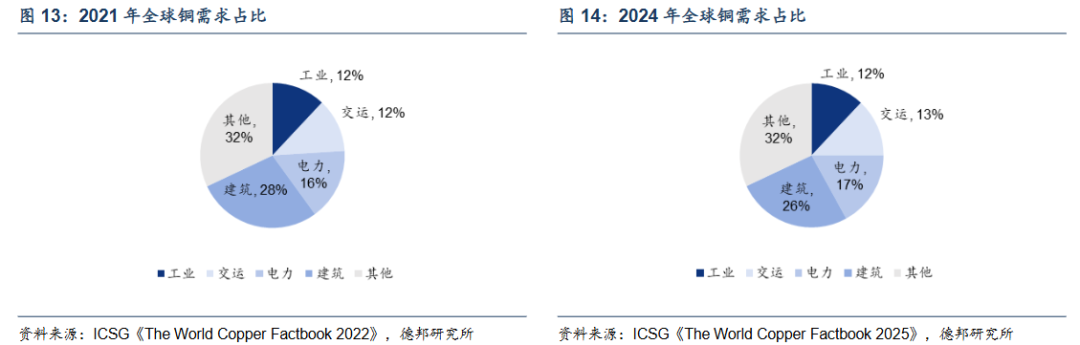

2021年以来需求结构正悄然变化,交运、电力需求开始提升。根据ICSG数据,在2021年全球铜需求结构中交运、电力两项占比分别为12%、16%,而到了2024年两项各增长1%,建筑需求下滑2%。结合当前新能源汽车渗透率的快速提升,当下的电气化转型或正在悄然改变着铜的需求结构。

02

供需展望

线性变化的供给,非线性变化的需求

2.1. 供给端:增长基本稳定

2024年,全球铜矿资源储量9.8亿吨,集中在智利(19%)、澳大利亚(10%)、秘鲁(10%)等国家,而我国铜矿资源储量占比仅为4%。产量方面,全球生产铜矿2296万吨,集中在智利(24%)、刚果(13%)、秘鲁(12%)和中国(8%)。

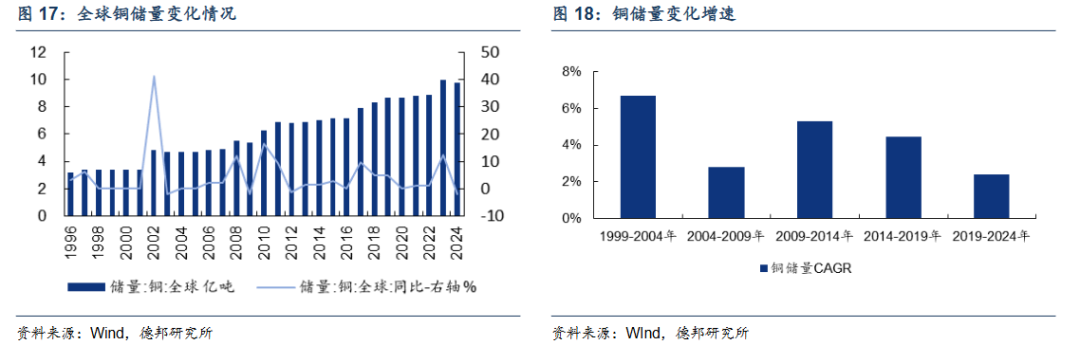

铜矿的储量增长呈现一定的脉冲效应,同时近年来铜矿的储量增长速度也越来越低。全球铜矿储量增长最快的年份是在2002年,也即是中国经济开始快速发展的初期,伴随中国需求的持续上行,全球主要矿企也进一步加大勘探力度,带来了当年41.2%的储量增长。但在随后的几年时间里,这一储量数据基本保持稳定。如果以较长的时间维度来看,也可以看到铜储量的复合增速在不断的放缓,近五年里(2019-2024年),全球铜储量的CAGR仅为2.4%。

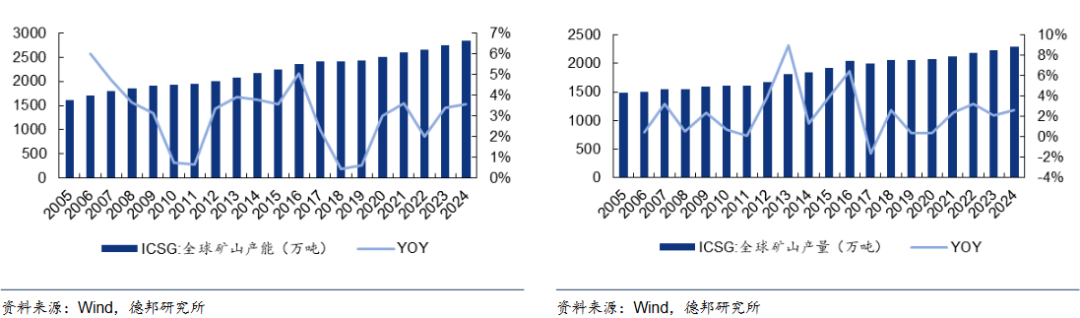

全球精炼铜产量也维持低速增长。铜矿方面,近五年(2019-2024年)全球产量CAGR2.1%。根据ICSG统计,2024年全年全球矿山产量为2296万吨,产能为2837万吨,矿山产能利用率为81%,2024年铜产量增速达2.6%,增长速度较为缓慢。

已披露具备明确规划项目的矿山数量相对较小,未来供给端或仍保持缓慢增长。当前行业内部分矿山已给出相对明确的扩产计划,以相关计划推算未来行业供给增长速度相对缓慢,但未来伴随铜价持续上行可能会有更多的项目投入市场但也存在一定矿山退出的风险。根据IEA预测,截至2030年,秘鲁、加拿大、哈萨克斯坦等地将陆续有接近100万吨矿山产量退出,至2030年全球矿山铜产量将提升至2420万吨,2024-2030年全球铜矿产量增长CAGR约维持1%左右。而从目前以及披露的铜矿山扩产规划来看,未来几年主要的铜矿增量可能主要集中在刚果、内蒙、印尼、乌兹别克、赞比亚及中国。相关项目远期合计增量约为160.8万吨,且多数项目将在2028年落地完成,在不考虑产能退出的情况下,2024-2028年的铜矿产量CAGR将约为1.7%,对比近五年数据将有进一步放缓。

2.2. 需求端:电气化转型带动缺口放大

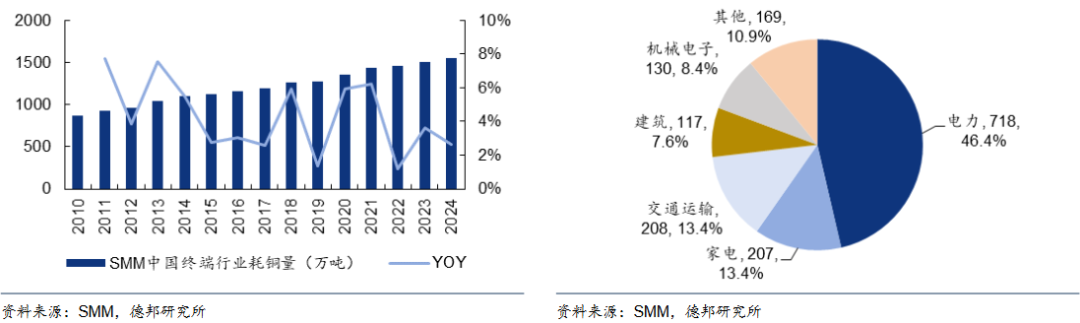

铜被广泛应用于现代工业的各个领域,主要包括电力电子、家用电器、建筑材料、汽车等。2024年我国终端行业耗铜量1549万吨,同比增速2.7%。下游需求最高的是板块是电力(46.4%),其次是家电、交运、建筑、机械等。

在当前阶段,全球电力需求亮点频现,电气化变革有望催化铜需求进一步变革。

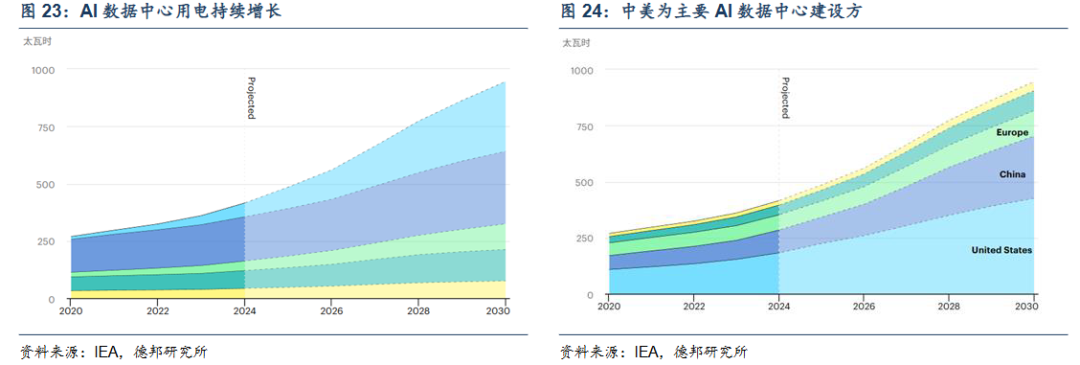

人工智能为当下热门主题之一,有望带动未来数据中心的用铜需求。据IEA估计,到2024年数据中心的电力消耗量将达到约415TWh,约占全球电力消耗量的1.5%。过去五年数据中心的耗电量的复合增速为12%。到2030年,全球数据中心预计将达945TWh,约占2030年全球电力总消耗量的3%。从2024年到2030年,数据中心的电力消耗年均增长约15%,是其他所有行业电力总消耗量增速的四倍多。

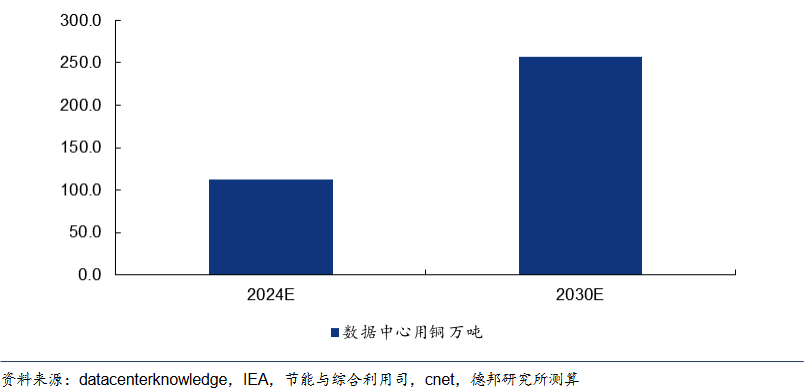

数据中心单位用铜量预计约30t/mw,对应2030年数据中心总用铜量有望翻倍。根据CDA测算,一个传统的数据中心可能需要使用5000到15000吨铜。相比之下,超大规模人工智能数据中心,例如为容纳英伟达HGX系统而建造的数据中心,每个设施可能需要使用多达50000吨铜,未来数据中心建设有望带来一定规模的铜需求。具体而言,根据2009年微软的数据中心建设情况,粗略计算单位mw的数据中心功耗将对应30吨左右的铜消耗。则我们预计2024年的数据中心用铜约为112.8万吨,2030年约为256.8万吨,对应2030年数据中心总用铜量有望较目前翻倍。

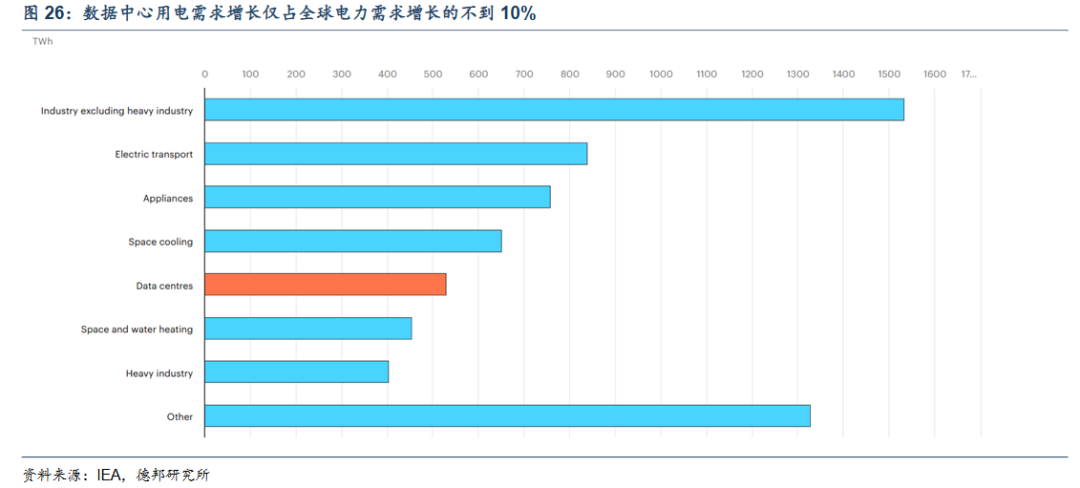

数据中心为当前较为亮点的需求之一,但也仅为电气化转型的其中一部分。根据IEA的预测,2024年至2030年间,数据中心用电需求增长仅占全球电力需求增长的不到10%。其他关键驱动因素,例如工业产出增长和电气化、电动汽车的普及以及空调的广泛应用,也将成为电气化转型的主要驱动力。

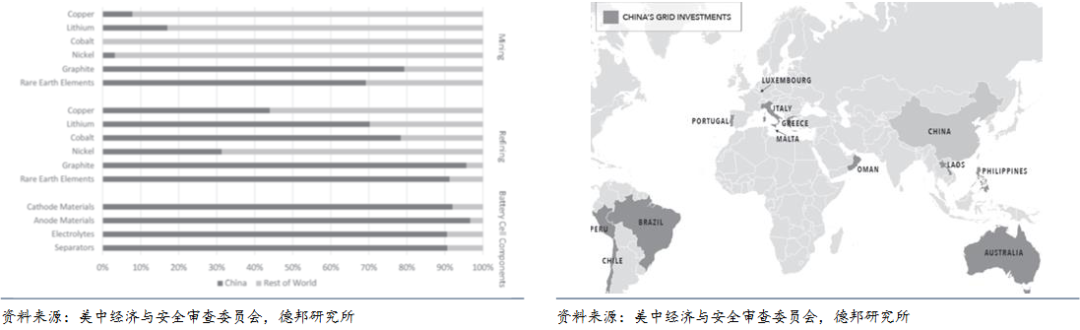

国内电气化战略持续推进下,全球电网需求有望持续强势。当前我国在电力行业的地位相对领先,不仅主导了部分能源产品的终端生产,也在关键原材料方面成为了全球领先的精炼商;此外,我国也持续推进并帮助其他海外国家的电网建设。借由当下能源转型的契机,我国持续对全球能源转型带来新的推动,有望对铜需求带来促进。

2024-2030年全球铜需求或维持2.5%复合增速。根据IEA预测,全球铜需求有望从2024年的2672万吨提升至2030年的3135万吨,CAGR约为2.7%。根据我们预测,若工业设备、建筑及消费等传统领域保持2021-2024年复合增速,交运、电力等领域受益于新能源汽车及发电设备建设,2030年全球电解铜需求有望从2024年的2735万吨提升至3178万吨,CAGR约为2.5%。

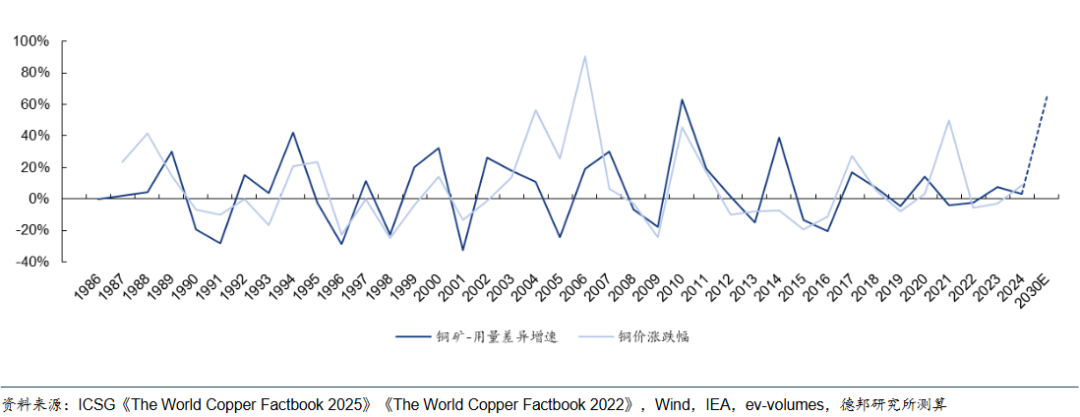

供需差异有望带动铜价持续上行。基于ICSG数据,我们可以发现从1986年至今,精铜用量-铜矿产量的变化数据可以相对明显的与铜价涨跌幅进行拟合。即铜需求相对于铜矿供给出现增长时往往会伴随铜价的上行。结合目前已对市场披露的扩产项目,以及我们对2030年全球铜需求的预测,预计到2030年全球铜矿-用量差异将达718万吨,较2020年-2024年平均416万吨将有所提升,有望带动铜价上行。

03

风险提示

负面经济预期带动价格下行、货币政策收紧、铜矿供给增速超预期。

--------------------

来源:首席经济学家论坛

展开阅读全文