程强:震荡分化,慢牛延续

市场风向标

PART.01

市场概览

2025年12月30日周二,A股市场震荡分化;国债期货市场震荡;商品指数上涨。

PART.02

市场行情分析

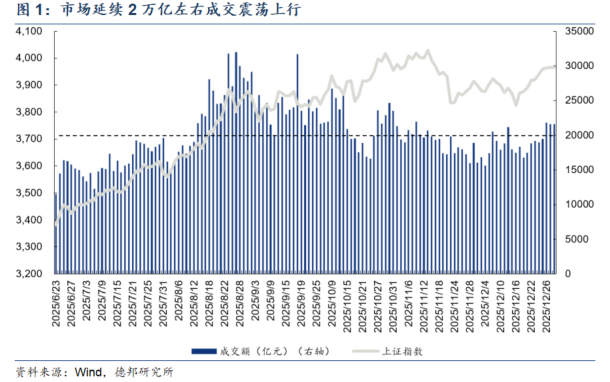

1) 股票市场:震荡分化,慢牛延续

成交维持2万亿,个股跌多涨少。今日市场低开高走后震荡分化,上证指数全天围绕前收盘价窄幅波动,最终收报3965.12点持平;深市表现更显活跃,深证成指收报13604.07点,上涨0.49%;创业板指同样低开高走,收盘上涨0.63%至3242.90点;科创50指数大涨1.01%。全市场成交额2.16万亿,较前一交易日基本持平,连续三个交易日站稳2万亿元。全市场上涨个股1837家,下跌3473家,连续三日下跌数量超3000家,显示市场分化程度进一步加剧。

科技周期领涨,消费板块承压。今日机器人概念大涨,领涨概念板块均与机器人相关。宇树机器人、减速器、人形机器人、具身智能、工业母机指数分别上涨3.66%、3.27%、3.06%、2.80%、2.11% ,步科股份20%涨停,五洲新春、万向钱潮、三花智控、浙江荣泰等多股涨停。12月26日工业和信息化部人形机器人与具身智能标准化技术委员会成立会议在京召开。成立人形机器人与具身智能标准化技术委员会是贯彻落实党中央、国务院决策部署,发挥标准引领作用,加强高质量标准供给,推动人形机器人与具身智能技术熟化和应用落地的重要举措。根据宇树科技官方微博发布信息,其与京东合作的首家线下体验店将于2025年12月31日在北京双井的京东MALL开业。政策端与产业端对板块形成双重催化。石油石化、有色金属行业指数分别上涨2.67%、1.40%,显示虽然近期国际大宗商品波动较大,但市场对资源品热情依然较高。商贸零售、交通运输、房地产、消费者服务板块分别下跌1.87%、1.11%、1.07%、1.06%,或因前期受刺激消费政策等因素上涨后获利资金兑现。

慢牛行情未变,持续关注产业催化。当前上证再度逼近4000点,且市场成交额维持在2万亿左右提供充足流动性,且近期市场融资余额稳步增长突破2.5万亿,叠加美元兑人民币汇率破7后中国资产吸引力增加后外资或持续流入,市场流动性环境维持宽松,未来或仍将延续震荡慢牛走势。从近期热门板块表现来看,市场处于科技成长叠加资源周期震荡上行趋势,商业航天、人形机器人等科技主题受“十五五”产业政策密集发布推动后持续活跃,石油石化、有色金属等周期板块则受益于全球大宗品震荡上行和国内“反内卷”政策,建议持续关注产业端催化。

2) 债券市场:国债期货市场震荡,跨年流动性预期平稳

国债期货市场震荡。今日国债期货市场呈现长端领涨、短端分化格局,30年期国债期货主力合约(TL2603)表现强势,收盘报111.83元,涨0.17%;10年期主力合约(T00.CFE)收盘107.94元,微跌0.02%;5年期主力合约(TF2603)收盘105.815元,跌0.01%;2年期主力合约(TS2603)收盘102.486元,涨0.01%。

宽松格局稳固,跨年流动性预期平稳。今日银行间市场资金面延续宽松。尽管今日央行未开展逆回购操作,但前期通过MLF加量续作(12月25日净投放1000亿元)及国库现金定存(12月26日1500亿元)已提前补充流动性。短期资金利率维持低位运行,Shibor隔夜利率下行0.1BP至1.247,延续下行趋势;Shibor1周利率上行3.1BP至1.589,Shibor2周利率上行21.9BP至1.869%,或反映跨年因素推动中期利率小幅上行。

配置需求与供给压力博弈,关注后续政策变化。近期国债期货市场维持震荡走势,我们认为保险、银行理财等长期资金对长债配置需求仍存,年末财政支出落地节奏及央行逆回购操作将影响短期流动性,需关注12月31日资金利率波动。在中央经济工作会议“适度宽松”定调下,市场或对2026年一季度降准概率预期升温,若落地将打开长端利率下行空间。

3) 商品市场:商品指数上涨,贵金属波动加剧

商品指数上涨,贵金属波动加剧。今日南华商品指数收于 2648.57点,上涨0.43%,贵金属板块遭遇重挫,铂、钯主力合约同步跌停,均跌幅13%,沪银、沪金、沪铜等品种大幅下挫,分别下跌3.96%、3.11%、2.36%;仅沪镍、玻璃、甲醇等少数品种逆势走强,分别上涨3.86%、3.23%、2.73%。市场情绪受多头获利了结、交易所监管政策收紧及年底流动性因素主导,资金从高波动贵金属品种向部分工业品分流。

贵金属波动加剧。贵金属今日延续大幅波动,我们认为主要原因有三方面,一是交易所监管政策收紧,芝加哥商品交易所(CME)宣布两周内第二次上调白银期货保证金,新规于12月29日(周一)生效,上期所对贵金属实施限仓措施,前期广期所对铂钯期货上调手续费和保证金,或均抑制投机资金;二是多头获利了结,贵金属今年前期涨幅过大,年末资金或落袋为安需求强烈;三是目前美联储新任主席尚未定论,美元指数在98附近企稳,短期或削弱贵金属避险吸引力。

部分工业品反弹,持续关注反内卷政策。今日领涨工业品,如玻璃、工业硅、焦煤等,多为前期跌幅较大的内需相关品种。12月29日市场监管总局部署2026年重点任务,提出持续深化公平竞争治理,加力破除行政性垄断,加强反垄断反不正当竞争执法,深入整治“内卷式”竞争。我们认为反内卷政策大方向仍在推进中,前期部分品种如碳酸锂、多晶硅等已经逐渐形成供给收缩预期,价格维持偏强震荡,对于产能过剩、价格大幅下跌的品种,伴随政策逐步落地,交易逻辑有望从预期向现实转变,需要持续跟踪政策和产业层面反内卷落地情况。

PART.03

交易热点追踪

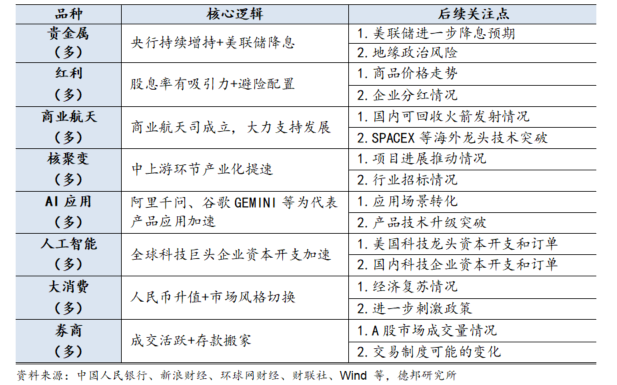

1) 近期热门品种梳理

表1:近期热门品种梳理(括号内为近期趋势方向判断)

2) 近期核心思路总结

权益方面,我们认为上证再度逼近4000点,且市场成交额维持在2万亿左右提供充足流动性,且近期市场融资余额稳步增长突破2.5万亿,市场处于科技成长叠加资源周期震荡上行趋势。

债市方面,我们认为国债期货市场震荡分化,跨年流动性预期平稳,配置需求与供给压力博弈下,关注后续政策变化。

商品方面,我们认为交易所政策密集出台叠加近期快速上涨后价格处于高位,贵金属波动加剧或延续,关注国内相关工业品反内卷表现。

风险提示:国际地缘政治变化,反内卷进展不及预期,国际大宗品价格波动。

-----------------

来源:首席经济学家论坛

展开阅读全文