蛰伏五年终爆发!机器人+AI双寡头横空出世!

个股解析

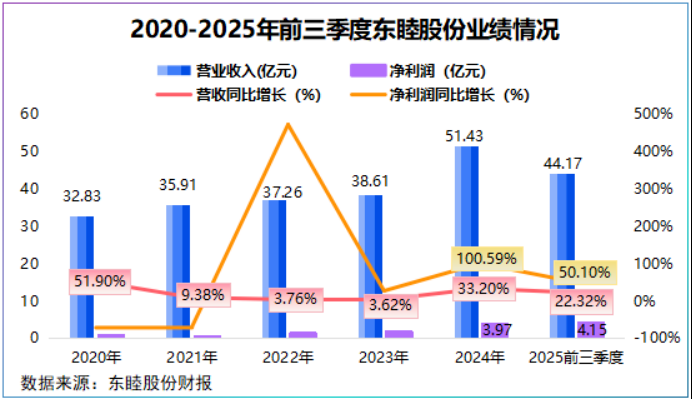

东睦股份这个机器人赛道的小巨人,终于卷土重来了!

2021到2023年那几年,它的营收增速一直徘徊在个位数,2021年净利润甚至同比跌了近70%,日子不算好过。

但从2024年开始,东睦股份彻底发力,业绩迎来了持续爆发。

具体看数据就知道有多猛:2024年营收同比增长33.2%,2025年上半年还保持着22%以上的增速;利润端更是一路长虹,2024年净利润大概4亿元,同比直接翻倍,增长100.59%;2025年前三季度净利润就达到4.15亿元,已经超过2024年一整年的水平了。

(数据来源:wind 等公开资料)

业绩重回巅峰后,东睦股份马上就升级了对核心子公司的“控制权”。

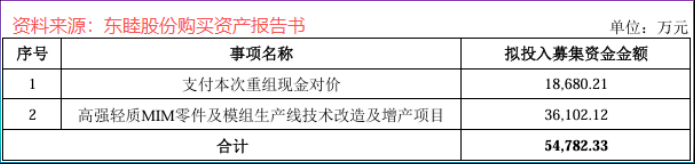

12月20日,公司公布了一份股权收购书,计划花7.35亿元收购上海富驰34.75%的股权。这笔交易完成后,东睦股份对上海富驰的持股比例会从64.25%涨到99%,实现近乎完全控股。与此同时,东睦股份还打算募集5.48亿元用来支付这次收购的现金对价,另外3.61亿元则投入到高强轻质MIM零件及模组生产线的技改和增产上。

(数据来源:wind 等公开资料)

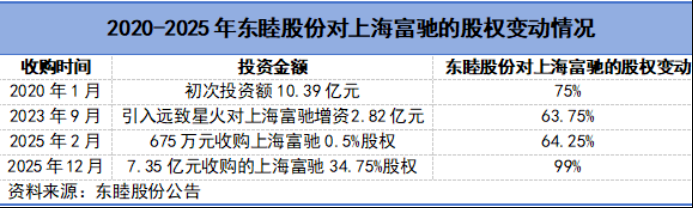

从业绩大增,到升级控制权,再到募资扩产,这一系列操作下来,能明显看出东睦股份对未来的信心。但你可能不知道,为了彻底拿下上海富驰,东睦股份足足筹划了五年时间,这背后全是围绕机器人、AI散热的野心押注。

时间拉回2020年,东睦股份第一次出手,花10.35亿元收购了上海富驰75%的股权,当年8月就完成了收购。

可谁也没想到,上海富驰并入后业绩很快就“变脸”,2020年亏损了0.16亿元。东睦股份为此计提了8417.62万元的商誉减值,直接导致公司当年净利润大幅下滑。

即便吃了这个亏,东睦股份也没打算收手,反而通过增资扩股的方式一步步巩固控制权。2023年9月,公司引入远致星火,让它花2.82亿元给上海富驰增资,增资后东睦股份的持股比例从75%稀释到63.75%,相当于用部分股权换来了资金支持。

紧接着到2025年2月,东睦股份又花675万元拿下上海富驰0.5%的股权,持股比例涨到64.25%。就这样,东睦股份用“收购控股→引入资金整合→再次增持”三步,完成了对上海富驰的全流程布局。

(数据来源:wind 等公开资料)

看到这你肯定纳闷,东睦股份为啥这么执着于上海富驰?

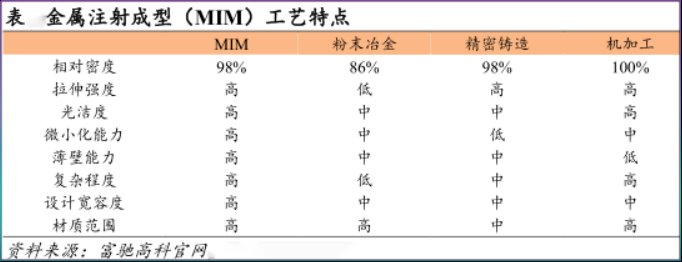

答案就藏在上海富驰手里的核心资源——金属注射成形材料,也就是MIM材料。简单说,MIM就是把金属粉末和粘结剂混在一起,用注射成型机注入精密模具里成型的技术。它最主要的应用场景是3C电子,比如折叠屏手机的铰链就常用这种材料。

而随着AI技术越来越普及,MIM材料在两个高端领域展现出巨大潜力——人形机器人和AI散热。

这都源于MIM材料的特殊性能:它既结合了粉末冶炼和注射成形的优点,能一次做出形状复杂的零件,还能把多个零件整合在一起,大大减少零件数量和装配步骤,从根上减轻重量。这种特性刚好契合人形机器人对零部件“轻量化、高精度、高耐用”的要求,说不定会成为继PEEK材料之后,机器人产业链上又一种关键的轻量化技术。

除此之外,MIM材料的致密度能达到98%,可以有效减少零件内部的空隙,力学性能和传统锻件差不多,既能保证良好的导热效果,又有足够的结构强度,完全能满足AI设备的散热需求。

(数据来源:wind 等公开资料)

上海富驰在MIM领域已经深耕二十多年了,业务覆盖通讯互联终端、汽车、机器人等多个领域,产品还进入过苹果、立讯精密、华勤技术这些大厂的供应链。

市占率方面,上海富驰和精研科技加起来占了25%到35%的市场份额,属于国内第一梯队,规模优势很明显。现在上海富驰拥有超过400项授权专利,里面不乏机器人、换热器相关的MIM专利。

不过有技术不代表就能完美协同,毕竟2020年收购上海富驰给东睦股份带来的业绩拖累还历历在目。这次近乎100%控股,东睦股份真能得偿所愿吗?答案是肯定的,它的押注终于迎来了技术、客户、业绩的三重爆发。

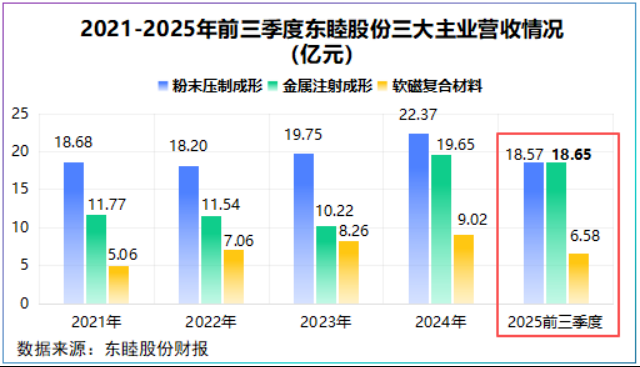

现在东睦股份已经搭建起三大新材料技术平台:粉末压制成型(P&S)、金属注射成形(MIM)和软磁复合材料。其中P&S业务是公司的基石,长期贡献40%以上的营收,东睦股份也是国内粉末冶金领域市占率第一的厂商;而MIM业务已经成了公司业绩的重要增长极,2025年前三季度,MIM业务营收首次超过P&S业务,达到18.65亿元,同比增长46.35%。

(数据来源:wind 等公开资料)

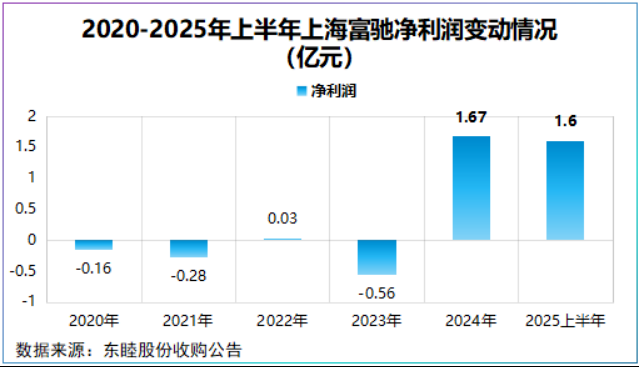

这背后离不开上海富驰的功劳。随着折叠屏手机的普及,上海富驰2024年成功扭亏为盈,实现净利润1.67亿元,2025年上半年净利润就达到1.6亿元,彻底走出了业绩低谷。

(数据来源:wind 等公开资料)

毛利率的变化更能说明问题,上海富驰MIM业务的毛利率从2023年的17.47%大幅涨到2024年的25.77%,按照这个增速,未来还会继续给东睦股份增厚利润。

而且上海富驰的价值远不止账面利润那么简单。

2024年,东睦股份在机器人和AI散热产品上迎来重大突破:子公司上海驰声成功研发出机器人谐波减速器液态金属柔轮样件,轴向磁通电机机器人、机器狗用关节电机和三关节电机的合作客户超过30家;在难度较高的灵巧手领域,东睦股份还推出了MIM人形机器人灵巧手方案,有着自由度大、强度高、成本低的优势。

AI应用方面,MIM业务也打开了新局面。2024年,东睦股份研发出高速连接器外罩MIM件,还实现了批量交付,这款产品间接配套英伟达GB200服务器,很可能成为公司未来的特色优势产品。

(数据来源:wind 等公开资料)

从商业逻辑来看,上海富驰积累的MIM技术、客户资源和产线经验,能快速转化为东睦股份在机器人、AI散热领域的制造能力。

除此之外,光模块、服务器散热需求的激增,还直接拉动了公司内部业务的协同增长。2024年,东睦股份的SMC业务(软磁复合材料相关)实现芯片电感和服务器电源软磁材料营收1.75亿元,同比增长155.45%;2025年上半年这一领域营收达到1.05亿元,继续保持翻倍增长。而公司这次计划投入3.61亿元进行MIM技改和扩产,也有实打实的数据支撑:2024年公司MIM产量8.58亿件,销量8.61亿件,产销率达到100%,产能已经跟不上需求了。

最后总结一下,东睦股份收购上海富驰绝对不是一次简单的财务投资,而是一场以MIM材料为支点,撬动机器人、AI散热等高端制造领域的长期布局。

公司业绩卷土重来和升级上海富驰控制权,其实是同一枚硬币的两面:一面是早期战略布局的成果兑现,另一面是对未来高端制造赛道的深化加码。现在的东睦股份,已经从一家传统的粉末冶炼企业,转型成了机器人、AI散热领域的新材料平台型企业,这一步,正是它未来持续成长的关键所在。

来源:题材挖掘刀

展开阅读全文