商业航天双轮驱动:航天碳纤维迎万亿级增量机遇(附核心标的)

热门主题产业链

商业航天产业正从“试验级” 向 “产业级” 跨越,低轨卫星星座规模化组网与火箭重复使用技术突破形成双重共振,推动航天材料向 “轻质高强、极端环境适配” 升级。

碳纤维复合材料(CFRP)凭借密度仅为铝合金 60%、钢材 21% 的轻量化优势,以及耐高低温、抗辐射、高强度等核心特性,成为卫星结构与火箭关键部件的首选材料。国内千帆星座、星网集团合计规划低轨卫星超 2.8 万颗,叠加全碳纤维火箭商业化落地,航天碳纤维市场将迎来爆发式增长。

1、卫星 + 火箭双引擎,打开万亿市场空间

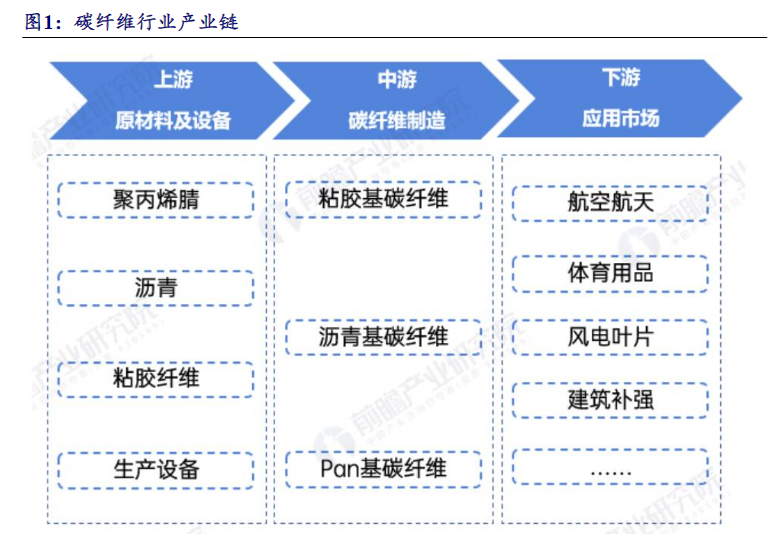

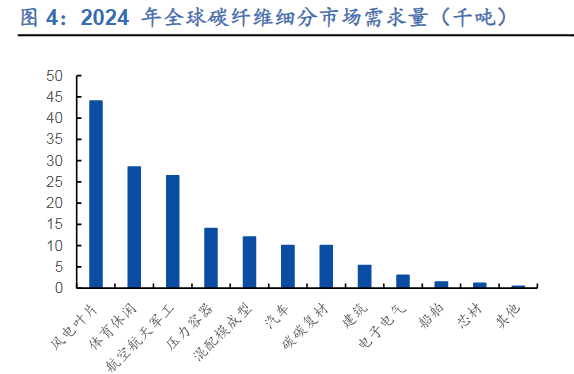

碳纤维的生产工艺复杂,从碳纤维纺丝、预氧化、碳化到复合材料成型再到终端的应用需要经历复合且很长的过程。碳纤维复合材料被广泛应用于航空航天、风电叶片、汽车、体育休闲、混配模成型、电缆芯、建筑建材、压力容器、船舶、碳碳复材、电子电器等多个领域。

1. 低轨卫星星座规模化:碳纤维需求刚性增长

全球低轨卫星组网进入密集部署期,国内头部规划主导需求扩容:中国星网规划卫星规模约 1.3 万颗,千帆星座三期规划超 1.5 万颗,合计占全球已披露规划总量的 25% 以上。卫星对碳纤维的需求贯穿全结构体系,且单星价值量显著:

- 结构部件:主承力结构、桁架结构、外壳等核心部件碳纤维占比达 60%-80%,低轨卫星单颗碳纤维用量可实现减重 150-240 公斤,直接节省发射成本 300-720 万元;

- 天线系统:高模量碳纤维兼具导电性能与热稳定性,是星载天线核心材料,适配卫星通信、遥感等多场景需求,单颗低轨卫星碳纤维价值量达 800-1200 万元,高轨卫星超 1500 万元。

按单星平均碳纤维价值量 1000 万元测算,仅国内两大星座就将催生超 2800 亿元的碳纤维市场需求。

2. 火箭技术迭代:全碳纤维化 + 可回收打开增量

火箭领域碳纤维应用从局部替代转向全面渗透,先进型号碳纤维占比已达 80%-90%,单枚中型火箭碳纤维用量达 15-20 吨:

- 核心应用场景:整流罩、压力容器、发动机壳体是碳纤维核心应用部件,其中发动机壳体采用碳纤维材料可减重 40%,承压能力仍高达 2630MPa,直接提升火箭运力 10% 以上;

- 技术突破催化:2025 年 10 月微光启航发布中国首款全碳纤维液体火箭 “微光一号”,箭体 90% 结构实现碳纤维化,运载系数从国内现役火箭的 2% 提升至 3.14%,计划 2028 年商业化运营、2030 年常态化复用。随着可回收火箭技术成熟,碳纤维的轻量化优势成为降低发射成本的关键,推动行业从 “一次性消耗” 向 “循环利用” 转型。

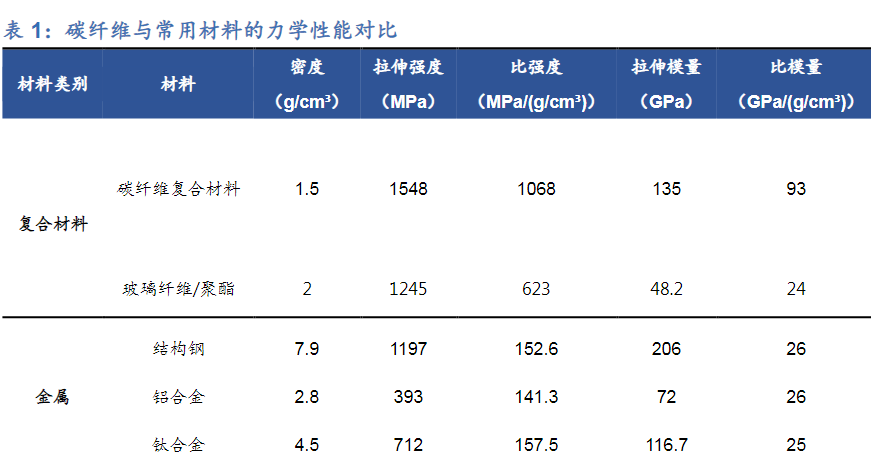

根据赛奥碳纤维技术发布的2024年全球碳纤维复合材料市场报告,全球航空航天军工领域以26,400吨(占比碳纤维需求总量16.9%)的需求量贡献了61.9%的全球销售额,展现出高附加值特性;中国市场表现尤为亮眼,2024年航空航天军工领域碳纤维需求达9,000吨,占总需求的10.7%。碳纤维凭借其耐高温、轻量化(密度仅为钢的1/5)、超高强度(T1100级强度达7,000MPa)等特性,已成为飞机主承力结构、发动机叶片等关键部位的核心材料。以空客A350为例,其复合材料用量占比达53%,其中碳纤维复材占机身重量的35%,大幅提升燃油效率15%。

2、碳纤维成航天领域 “黑色黄金”

1. 性能碾压传统材料,适配航天极端场景

碳纤维复合材料的核心优势在于“轻量化 + 高可靠” 的双重特性,完美匹配航天领域苛刻要求:

- 极致轻量化:密度仅1.6-1.8g/cm³,较铝合金减重 40% 以上,较钢材减重 70% 以上,卫星每减重 1 公斤可节省 2-3 万元发射成本,火箭减重直接提升有效载荷比例;

- 极端环境适配:可承受- 200℃太空低温至 300℃再入高温,热膨胀系数仅为铝合金的 1/10,抗辐射剂量达 100krad 以上,在强震动、高腐蚀环境下强度保留率超 92%,寿命较金属部件延长 2-3 倍;

- 结构效率优化:支持一体化成型工艺,减少冗余连接部件,火箭级间段较金属结构减重30%,同时避免焊缝应力集中问题,整流罩制造周期缩短 40%。

2. 技术壁垒高筑,头部企业占据先发优势

航天级碳纤维行业具有“研发周期长、认证门槛高、客户粘性强” 的特点,核心壁垒集中在三方面:

- 材料性能:航天级碳纤维需满足抗拉强度≥5.5GPa、模量≥640GPa 等严苛指标,国内仅少数企业实现工程化应用;

- 工艺控制:自动铺丝技术、一体化成型工艺是关键,铺层精度需达±0.1mm,材料利用率从手工铺放的 60% 提升至 95%;

- 资质认证:需进入航天科技集团、星网集团等核心客户供应链体系,获得国家二级保密资质等准入认证,认证周期长达3-5 年。

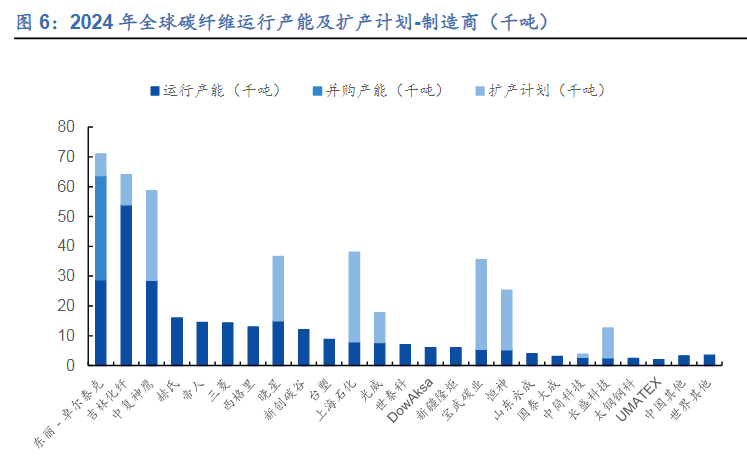

在产能方面,2024年全球碳纤维运行产能稳定增长,新增产能主要来自墨西哥、中国及韩国。2024年全球碳纤维运行产能从2023年的290,230吨增长至309,000吨,增幅达到6.5%。其中,卓尔泰克在墨西哥增加了6,000吨产能;中国吉林化纤新增5,000吨高性能碳纤维产能;韩国晓星公司在华工厂增长5,000吨产能;光威复材在内蒙古增加了2,600吨产能。2024年全球十强厂家中,韩国晓星成为新进入者,中国大陆企业则包括吉林化纤集团、中复神鹰、新创碳谷三家。

3、碳纤维龙头提涨

12月12日,世界碳纤维巨头日本东丽宣布,自2026年1月起将上调TORAYCA™碳纤维及其预浸料、织物、层压板等中间产品价格,涨幅区间为10%-20%。紧接着,12月15日,国内碳纤维龙头吉林化纤发布通知,公司旗下的湿法12TK碳纤维和3K碳纤维,因其相较日本同类产品的良好替代性、极高的性价比和优秀的性能稳定性,自2026年1月1日起每吨分别上涨5000元和10000元。

从当前碳纤维价格结构来看,市场已经呈现出明显的分化特征。通用型、大丝束产品仍然面临较强的竞争压力,而在高强、高模、高一致性等高性能产品领域,价格已率先企稳,部分规格甚至出现供需偏紧的情况。比如航空航天、风电、高压储氢气瓶,以及低空经济和机器人等未来增量体。目前以东丽为代表的国际龙头拥有稳固的客户基础和定价权。

2021年,中国大陆地区首次超过美国,成为全球最大产能国,产能达到6.34万吨,占全球总产能比重超过30%。2024年国内碳纤维行业继续高速扩产,行业总产能达到13.55万吨。在产量方面,2020-2024年我国碳纤维产量继续保持增长态势,但增速有所放缓。2024年国内碳纤维产量约为5.90万吨,同比增长8.2%。

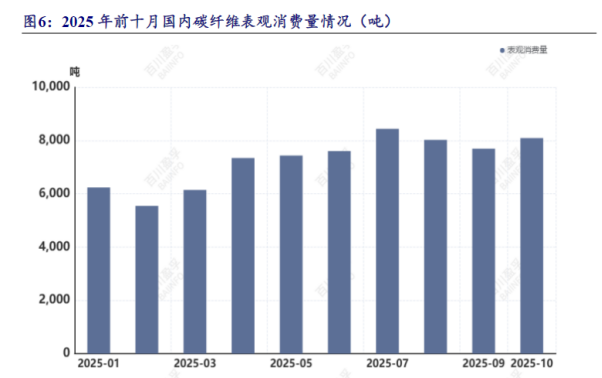

据百川盈孚数据,2025年1-12月,中国碳纤维实际消费量预计96446吨,同比增加40336吨,同比上涨71.89%。2025年碳纤维行业库存去化效果显著,实际消费量明显增加,增量主要集中于风电叶片及航空航天领域。

4、标的梳理

航天碳纤维行业呈现“材料 - 部件 - 整机” 的产业链格局,重点关注具备技术优势、已切入核心供应链的上市企业:

1.核心标的(材料端)

中简科技:国内高性能碳纤维龙头,航天领域收入占比超95%,ZT7 系列(高于 T700 级)实现 100% 国产替代,ZT9H 系列(T1100 级)为国内唯一工程化应用的超高强碳纤维,在商业航天高端市场市占率超 70%。深度切入蓝箭航天、星际荣耀等民营火箭供应链,为快舟系列火箭提供核心材料,2025 年三季报显示归母净利润 2.90 亿元,同比保持高增长;

光威复材:碳纤维全产业链布局龙头,航天级碳纤维产品覆盖T300 至 T1100 级,配套国内多款火箭与卫星项目,在军用航天领域市占率领先,民用商业航天业务快速拓展;

中复神鹰:国内率先实现T1000 级碳纤维产业化的企业,产品强度达 6.0GPa 以上,适配火箭发动机壳体、卫星桁架等高端场景,已进入国内主流航天企业供应链;

吉林碳谷:碳纤维原丝龙头企业,原丝产能规模领先,产品供应国内多家碳纤维制品企业,受益于航天碳纤维规模化应用带来的原丝需求增长;

吉林化纤:布局碳纤维全产业链,从原丝到复合材料制品一体化布局,与国内航天企业合作密切,受益于区域产业集群优势;

上海石化:中石化体系内碳纤维核心平台,T700 级碳纤维实现稳定量产,依托央企资源切入航天供应链,产品用于火箭结构件与卫星部件。

2.关联标的(部件端)

神剑股份:通过全资子公司西安嘉业航空深度切入商业航天供应链,为星网集团、蓝箭航天提供碳纤维复合材料结构件,产品批量用于卫星与火箭制造,已实质参与国家星网项目;

再升科技:配套航天热控与抗辐射材料,为碳纤维组件提供环境防护解决方案,协同受益于航天产业增长。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

来源:策金说

展开阅读全文