桥水谈股票投资的地域分散化:选哪里?配多少?何时做?

大V说

本文将探讨如何构建一个分散化的股票投资组合,并聚焦于投资者普遍关心的三类问题。

我们正在经历一个地缘政治动荡、主要经济体之间独立性日益增强的时期。在此背景下,地域分散化投资有助于平滑单一经济体在不同的周期和环境中可能经历的大幅回撤和剧烈波动,从而有望提升投资组合整体的长期回报——历史也反复印证了这一点。虽然分散化可能会使投资者错过押中单一优胜市场而带来的显著收益,但由于它能有效降低大幅回撤的风险,长期来看,依然有望实现与单一优胜市场类似的不错收益,且无需提前预判哪个市场将会领先。尽管地域分散化具备这些优势,但当前多数投资组合仍高度集中于美国市场及投资者所在的本土市场。

在充满不确定性的环境中,投资者偏好本土市场有其合理动因。此外,过去十五年间,美国市场凭借其在全球市场中表现优异、市场深度大、流动性好的特点,吸引投资者增持,这也在情理之中。然而,目前无论是投资者的风险资产组合还是全球市值,对美国资产的集中度都已高达约70%,这种高度集中便成为一个关键的风险点。历史上鲜有市场(包括美国)能够长期持续领先,因为那些支撑其取得优异回报的条件往往又会推升其市场估值,进而为它的未来表现设下更高的门槛。而支撑美国资产过去十五年表现优异的诸多因素——例如较低的起始估值、较低的通胀环境,以及有利于全球资本流入的平稳地缘政治格局——如今正日益受到挑战。

在与全球投资者的交流中,我们发现,大家普遍意识到上述风险的存在,并有意在现有投资组合中边际上降低对美国资产的配置——尤其是在构成投资组合主要风险的股票配置部分。大家通常关注的问题是:应选择哪些市场?配置多少?以及何时调整?下文我们将总结对此的思考,并主要围绕股票展开(这些原则也适用于其他资产类别):

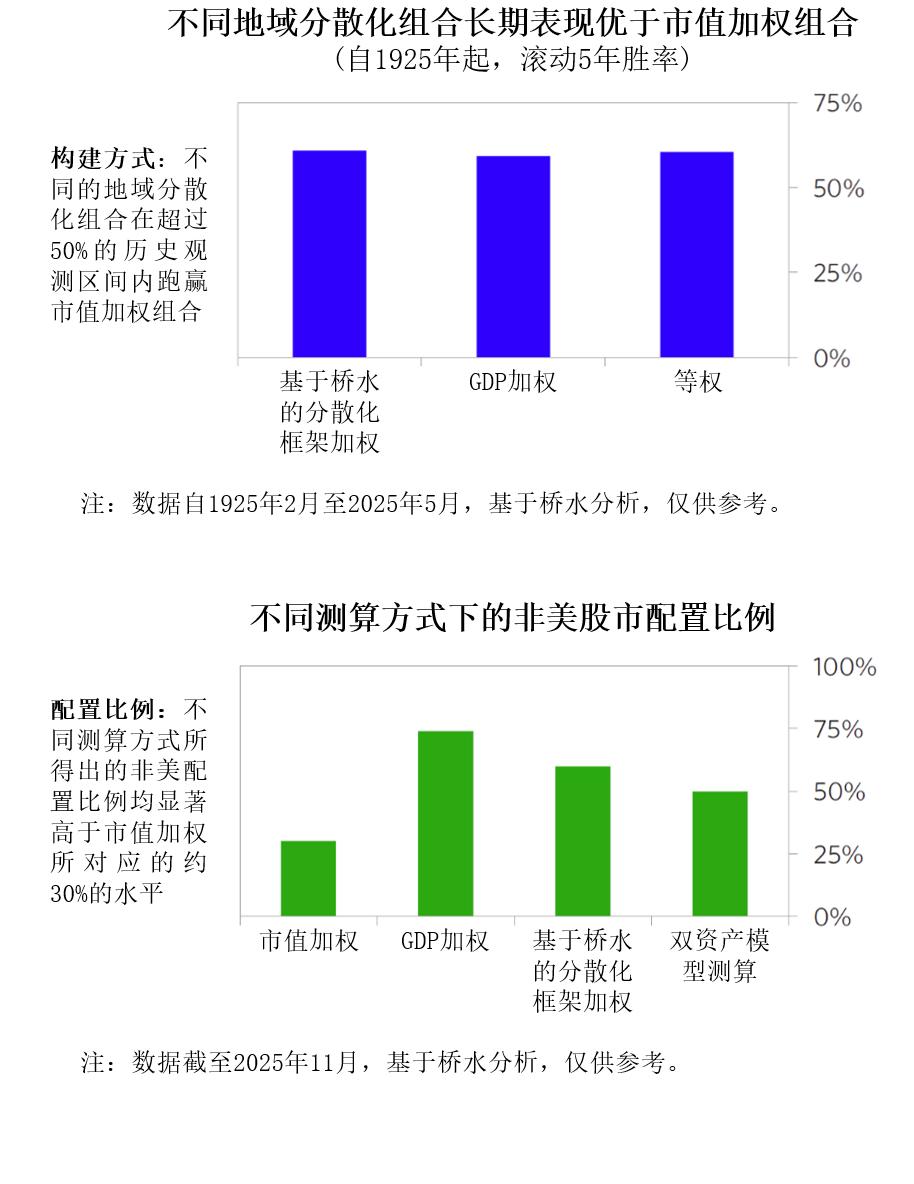

- 选哪里:减配美国市场,增配其他市场——尤其是亚洲。地域分散化投资的核心在于,尽可能覆盖拥有独立盈利周期与政策周期的市场,而非集中押注单一市场。我们认为,在构建地域分散化的投资组合时,应该结合各市场的结构性优势、分散化价值、流动性特征进行平衡配置。即便是采用等权或者GDP加权这类相对简单的配置方法,也能获得分散化带来的益处。相较于基于市值加权的组合,无论通过哪种方法构建一个地域分散化的组合,调整方向都大体相同:减少对美国市场的配置,增加对亚洲、新兴市场的配置,并适度增加对欧洲、加拿大、英国等市场的配置。亚洲和新兴市场的资产尤其具备分散化价值,因为它们所处的经济周期与政策走向与当前基于市值加权的组合中的主要市场的相关性较低。投资者或有担心:降低对美国市场的配置是否会错失人工智能的投资机遇。对此,我们的想法是,投资者可以在不牺牲地域分散化、不依赖美国宽基指数的前提下,布局人工智能相关的风险敞口。

- 配多少:全球(除美国外)股票配置至少应与美股配置比例相当,且初期调整的边际效应最为明显。在确定目标市场后,需进一步明确减持美国资产、偏离市值权重的幅度——即在边际效益递减前,最大化分散化带来的好处。根据我们的分析框架,在综合考量各市场的结构性优势、分散化价值与流动性特征后,将配置的60%投向美国之外的市场可能比较理想。而通过简化的组合分析与情景测试,该比例大约在50%左右。而当前投资者对美国地区以外的配置明显低于上述水平,尽管实际操作中可能存在跟踪误差等限制,使投资者难以充分实现上述配置水平,但迈向分散化的最初几步调整,其效果往往最为明显。

- 何时做:分散化投资正当时。从估值来看,美国以外市场正处于折价状态;同时,在全球资本可能开启再平衡进程的背景下,外资持续流入美国资产所形成的失衡格局正在扭转。基于这两点,分散化配置的战略价值,与我们判断的美国以外市场的战术性上涨潜力,正形成同向共振。无论是否认同我们对市场吸引力的判断,也值得注意:当下战术性布局美国以外的市场,更有助于实现投资组合的长期战略目标。

下图展示了地域分散化在不同构建方式与配置比例上所呈现的关键信息。构建方式上,我们通过三种不同方法(基于桥水的分散化框架加权、GDP加权、等权)构建地域分散化的投资组合,所构建出的投资组合的长期表现均优于基于市值加权构建的组合。配置比例上,不同简化测算方式均显示,分散化配置下的非美资产占比,显著高于其在当前市值加权组合中的比例。

来源:桥水中国

展开阅读全文