AI液冷,爆发进行时!(附股)

复盘总结

今日下午港股已经休市,沪深股通今日已经暂停,全天成交额1.88万亿,缩量196亿,其实缩量不算明显,可以接受。

关于商业航天,中午已经说它的表现是超预期的,市场挖掘了长征10甲的逻辑。

类似之前,朱雀三号回收失败后,市场挖掘了长征12甲;现在长征12甲回收失败后,市场挖掘了长征10甲。(长10是航天一院的,航天一院的上市平台是航天工程;对比长12是航天八院,航天八院上市平台是航天机电)

政策端,真的不能低估“航天强国”力度。蓝箭航天从开始辅导到完成,仅历时5个月左右,比摩尔线程还要少1个月!

不过短期,目前表现已经超我个人预期,我就不发表新的观点了。我会保持跟踪观察,如果它真的强,不会只强一两天;毕竟位置不低,风险收益比需要考虑清楚。

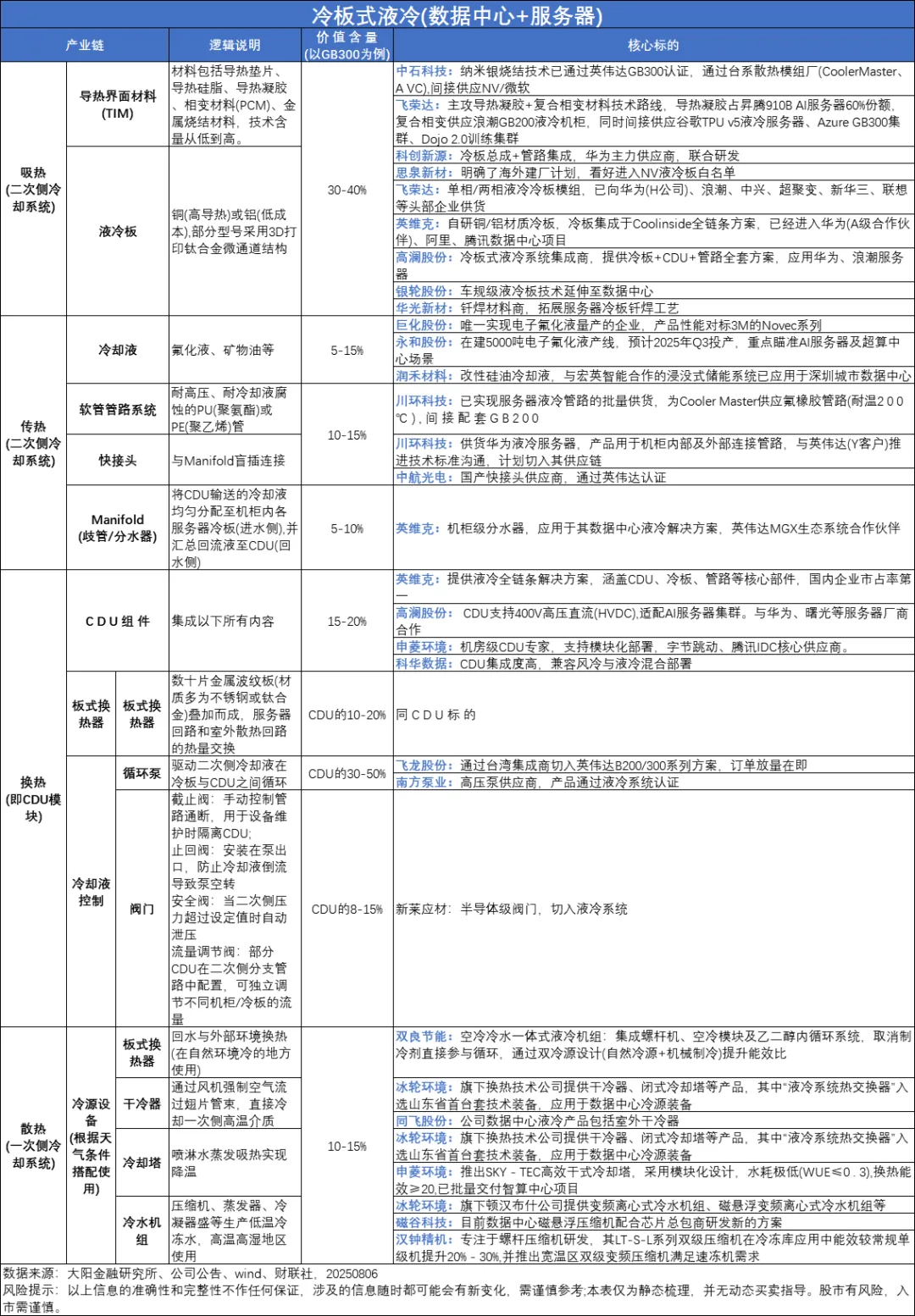

关于液冷,在AI科技里走成了最靓的仔。

今日,再来说说,相比光模块、PCB,为何更看好液冷?!

在AI硬件产业链中,市场常将液冷与光模块、PCB(印制电路板)相提并论。曾经,光模块、PCB都是市场最靓的仔,液冷只是边缘题材。

但2026年,老吴认为液冷赛道可能具备更强的持续性和“通胀属性”。

首先,从技术替代的必然性看,液冷是解决物理散热极限的唯一方案。风冷已至尽头,而液冷的上限是水的比热容、铜的导热率等宏观物理规律,这使其不易像芯片、光模块那样因工艺提升而快速“通缩”。

其次,从价值量看,液冷解决方案的单机柜价值量是传统风冷的5到15倍,整柜价值可达数万至十万美元。随着渗透率从个位数向30%-50%乃至更高迈进,行业的增长是量价齐升的双击。

接着,从产业阶段看,当前的液冷类似于2023年初的光模块,正处于从导入期迈向高速成长期的起点。今年一季度才开始有部分解决方案出货,二、三季度呈现加速趋势,明年渗透率有翻倍的可能。

还有,此前在英伟达GB200阶段,为保障产品稳定性,指定液冷维谛技术独家供应,国产链难进入。而在GB300阶段, 英伟达放开供应权限,提供合格供应商名单(AVL),将选择权交给ODM厂商(如鸿海、广达、纬创)。这为国产供应链打开了进入通道,目前主要以二、三级供应商身份切入。

最后,对比市值,今日中际旭创总市值已经突破7000亿元,新易盛总市值突破4500亿元;英维克呢?昨天刚刚突破1000亿元。从市值角度,是中际旭创涨到14000亿元,还是英维克涨到2000亿元,哪个更容易?

来源:大阳金融研究所

展开阅读全文