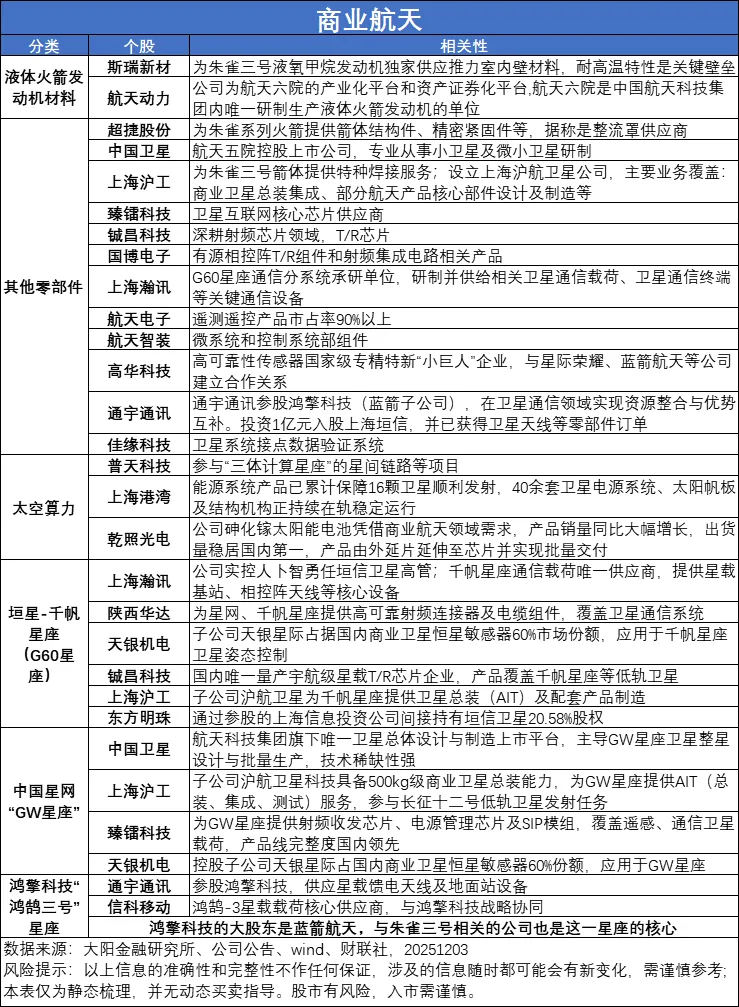

商业航天,再次爆发,新逻辑出现!(附股)

盘中速递

昨日超3800家下跌,今早超3800家上涨,近期机构的A500大力托举,年底行情大概就这样了。

还是这句话:大方向上,若是能够放量,主线持续性加强,“春躁”要来了~

【商业航天】

昨天我个人觉得很遗憾,但市场不觉得遗憾啊。说实话,今天商业航天的表现,很超预期。个人观点很明确,看好,但短期可能要调整,但市场资金不允许

重新理解一下市场脉络:昨日长征12甲回收失败,盘中博弈也是相当剧烈,最后剩三个票坚挺,航天工程(长十预期)、航天动力(趋势龙)和西部材料(SpaceX)。

今日,航天工程低开后快速拉升涨停,长征10甲的新逻辑加强。长征10系列应该有四个版本:

- 长征十号登月版——直径5米,最大高度92.5米,捆绑两个助推器,火箭总长92.5米,起飞重量约2189吨,起飞推力约2678吨,地月转移轨道运载能力不小于27吨。(这里面还有一个无逃逸塔的版本)

- 长征十号甲——无助推构型火箭可执行空间站航天员及货物运输任务,直径5米,最大高度67米,一子级将具备重复使用功能,近地轨道运载能力不小于14吨,

- 长征十号乙——直径5米,应该就是从长征十号甲改变而来(无助推器对比),去掉其载人相关的特别设计与冗余,一子级回收状态下近地轨道(200km LEO)运载能力不小于 16t,900km 50° 轨道倾角运载能力不小于 11t,不仅能够满足国家大规模空间站建设、月球基地建设、火星采样返回等深空探测任务的运力需求等等。

长征10登月版对应川普的登月计划,长征10甲对应近期的可回收火箭,并且预期是2026年初发射,找到新的预期,市场资金又激动了。(长征10系列是航天一院的,航天工程是一院旗下)

另外,朱雀三号的第二次发射并测试回收预计也是2026年一季度。

(票,其实也还是这些票,除了“航天机电”变成了“航天工程”)

【AI科技、半导体】

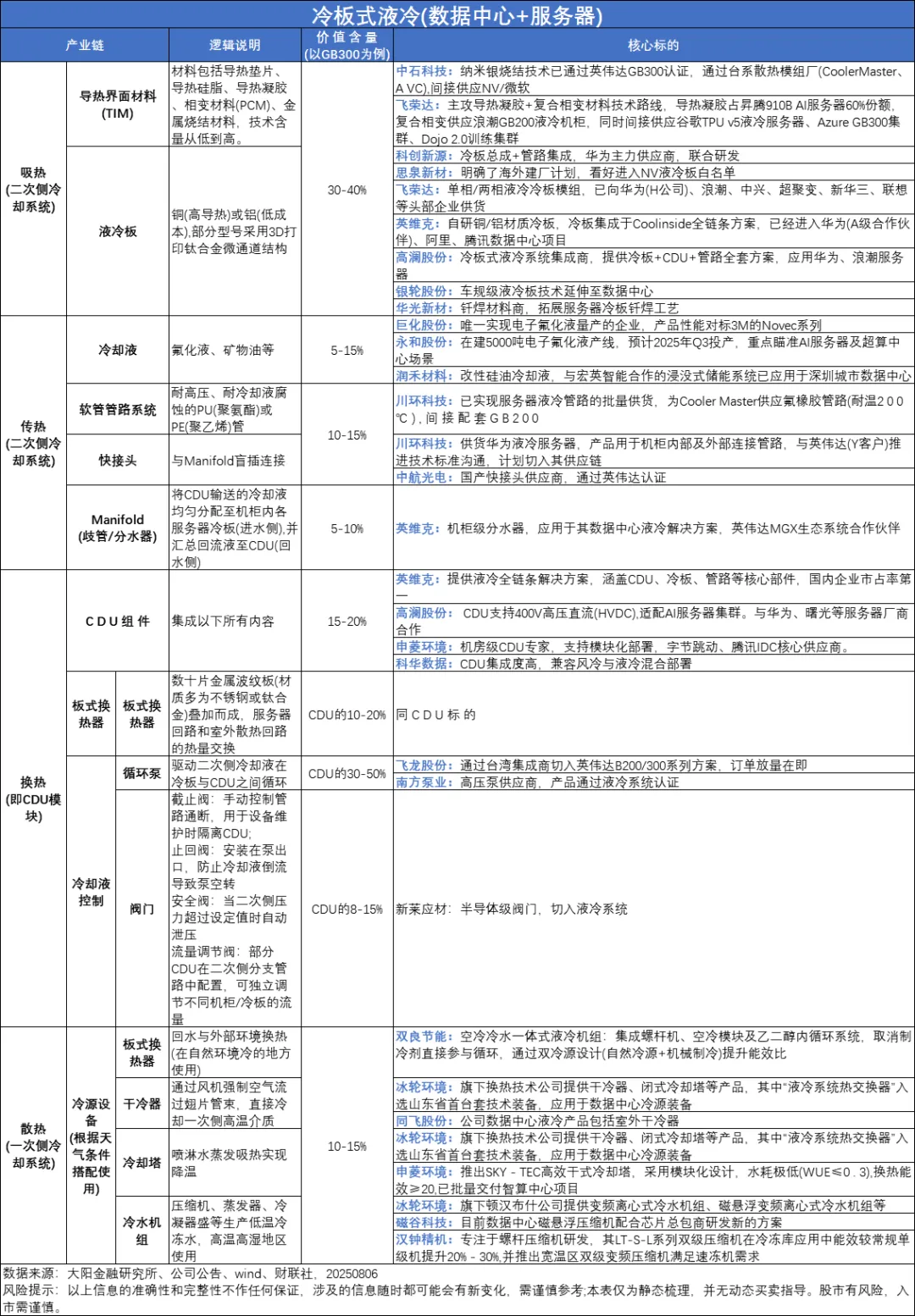

AI液冷走成了AI科技里最靓仔。

有一些我们近期调研了解到的最新情况,也分享给大家参考:

【奕东电子】

1)近期收购冠鼎,液冷产品布局完善(冷板、管路、焊接模组等),与公司产品进一步协同,同时进一步打通AVC、英维克、宝德等客户,冠鼎明年预计并表,利润4000万元+。

2)AVC及Coolermaster冷板代工持续推进,目前GB300及rubin系列均有对接,2026年预计收入体量10亿元+。

3)液冷CAGE对接安费诺、莫氏、立讯等,预计1.6T的明年总需求量1000万套,其中液冷渗透率20-30%,液冷价值量单口150-180元,是风冷价值4倍,公司预计或有液冷新产品导入,公司预计散热模组整体收入体量2026年保持50%+增速。

4)FPC特斯拉机器人进展加速,或是独供。

【鼎通科技】

1)安费诺、莫氏最大液冷cage供应商,2026年预计1.6T光模块客户需求指引800万个口,20-30%液冷,液冷单价100元/口,风冷单价40元/口。预计800G光模块客户需求3000万个口,风冷价值量30元/口。整体散热模组收入增速50%+。

2)汽车连接器明年进入宝马BMS放量,增量1.5亿元。

【强瑞技术】

1)收购铝宝科技35%股权,后续会继续增配,铝宝在AVC的铝型结构件及swich结构件中份额较高,明年预计并表收入8亿元+,此外有望助力公司疏通液冷业务与AVC间关系。

2)公司液冷多项产品与富士康送样进展顺利。

【东阳光】

1)液冷收购大图,渠道对接英业达;2)收秦淮数据中心,布局产业链下游,全方位打通AI制造。

【硕贝德】

1)公司通过英业达+台达+健侧供应NV,目前以冷板+UQD为主,预期订单上GB300更大,GB200将迎来批量生产。

2)公司散热团队出身富士康,包括了AVC技术人员。光模块液冷:安费诺和泰科来公司审厂,后续1.6T光模块配液冷,在cage上下配套液冷板,预期随光模块出货持续高增。

【汉钟精机】

汉钟精机近期在AI数据中心(AIDC)液冷散热领域取得重大突破,已获得施耐德电气的欧洲数据中心制冷压缩机订单,并与台湾东元电机达成独家供货协议,深度绑定鸿海(富士康)的AIDC供应链。公司正积极扩充产能以应对强劲需求,市场普遍看好其凭借在压缩机领域的技术优势,复刻光伏真空泵的成功路径,成为全球AIDC液冷核心部件的重要供应商,部分市场观点认为其市值存在较大增长空间。

据我们了解,目前液冷进展比较快的:英维克、奕东电子、科创新源、飞龙股份、鸿富瀚等。

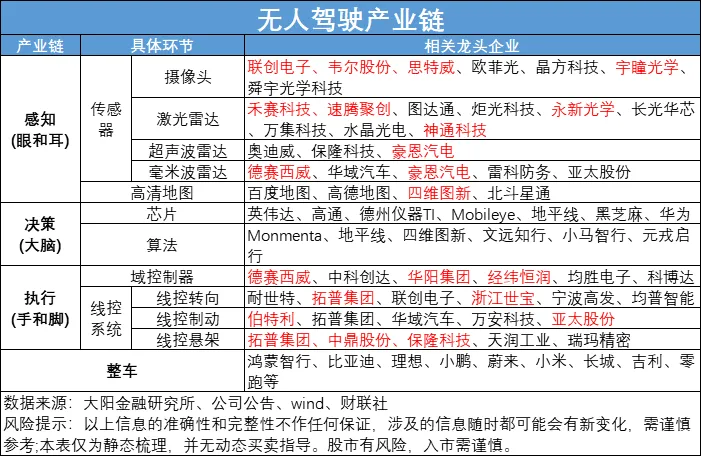

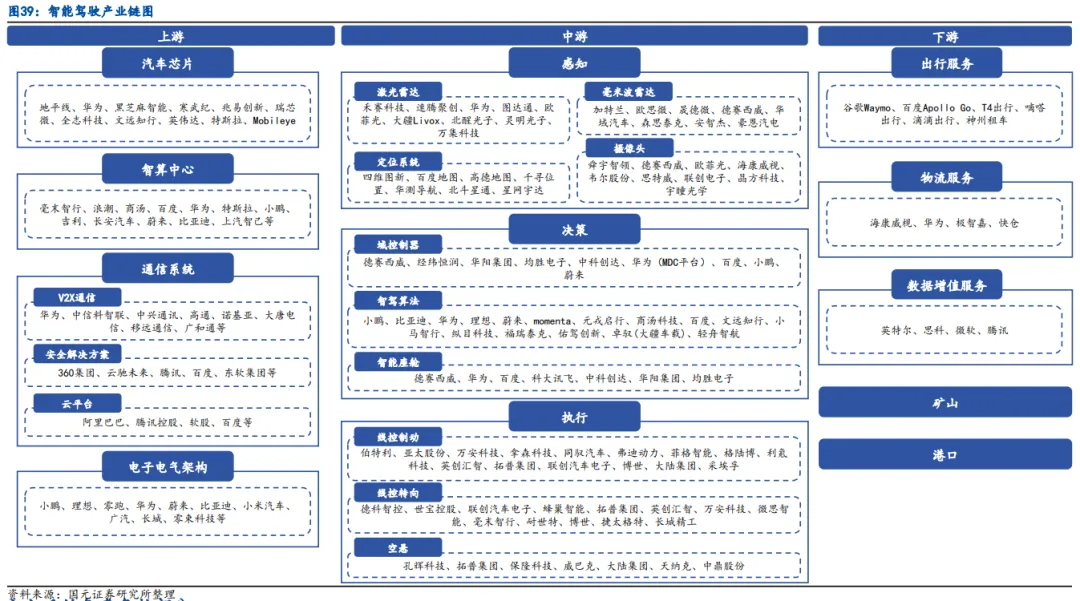

【智能驾驶】

智驾,说强吧不能说很强,说弱吧又反复活跃。市场资金集中AI科技、商业航天的资金又不肯出来,就难以形成市场合力。

这条线就看每个人自己选择了,是聚焦热门赛道的AI科技、商业航天,还是潜伏低位的智驾。

智驾接下来还有一个潜在催化,是前几天传闻的L3部分政策将在年底推出,现在离2025结束没几天了。

智驾短期受益确定性较高的可能还是卖铲子的零部件,L2升级到L3,核心增量聚焦在激光雷达、域控制器、线控底盘等环节。

来源:大阳投研

展开阅读全文