明日发射?!半导体确认重大利好!(附股)

盘中速递

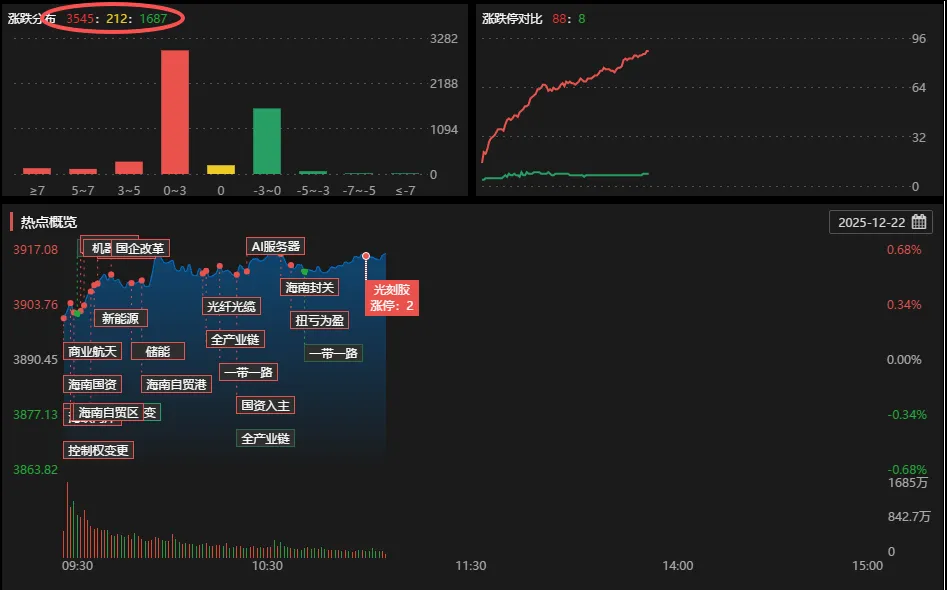

上周五4500家上涨,今日早间3500多家上涨,市场算是发了两天红包了。原因在上周也说了,GJD表明了态度,要防止市场再下一个台阶。所以向下的空间并不大。

但是否就能一路向上?也不要这么乐观。还是理性对待盘面波动,接连两天普涨发红包了,后面突然跌3000多家,也不用意外。

海外即将进入圣诞节行情,外围映射减少,叠加国内年底流动性,预计维持缩量轮动局面,重点在选对方向题材。

大方向上,觉得难做的就少做,觉得还能把握的就继续,等待“春躁”~

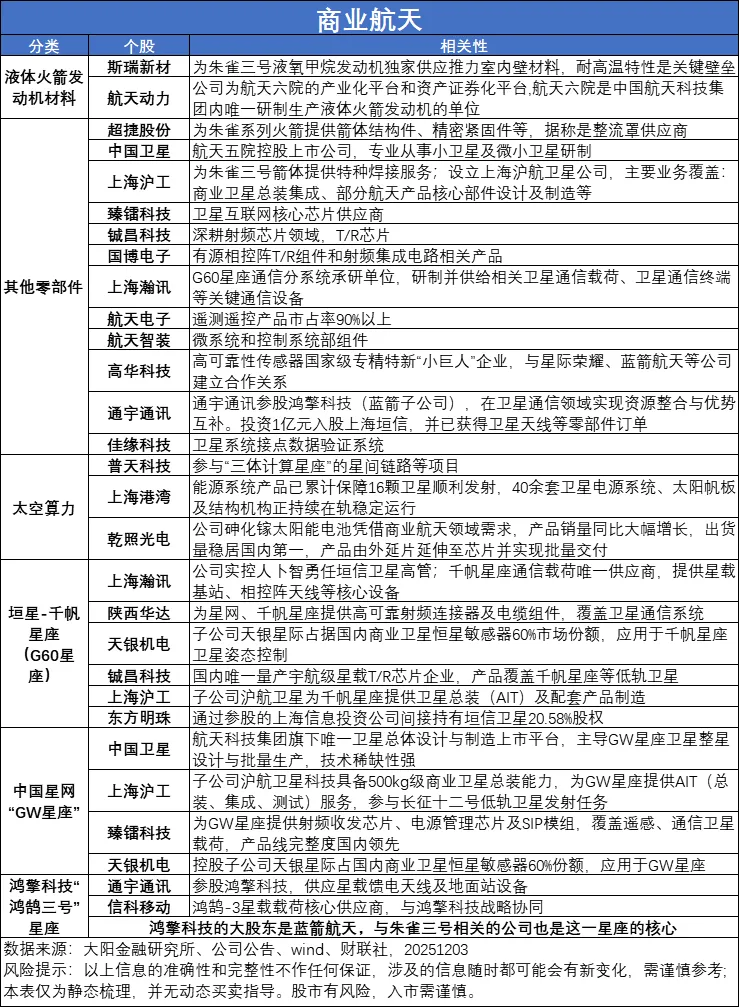

【商业航天】

周末新发酵两个消息:一是美股商业航天板块的集体暴涨(ASTS、Rocket Lab等)以及特朗普签署的“确保美国太空优势”行政令;二是12.17南京地区出现导航定位异常,定位失灵的核心原因是GNSS信号受到临时干扰压制。

尤其第一个,特朗普签署行政令,要打造“金穹”体系,这就不仅仅是商业航天的逻辑,而是国家安全的逻辑了。

关于长征12甲首飞时间,有酒泉那边旅行社放了票务信息出来了,指向23号发射。

关于长征12甲首飞入轨+回收成功概率,个人偏乐观。因为我们的底层文化思想与马斯克的不一样。马斯克是边测试边完善,国内尤其是国家队的长征12甲,决定了其设计哲学必然是 “稳妥第一”。

若入轨+回收成功,叙事逻辑更顺畅,商业航天“1-100”,卫星制造端+应用端更加受益;若失败,后续没有更大的催化事件,题材将进入一段时间调整,等待朱雀三号二次发射(26年一季度)。

【AI科技、半导体】

上周五专门说面临方向选择,很给力,选择了向上。

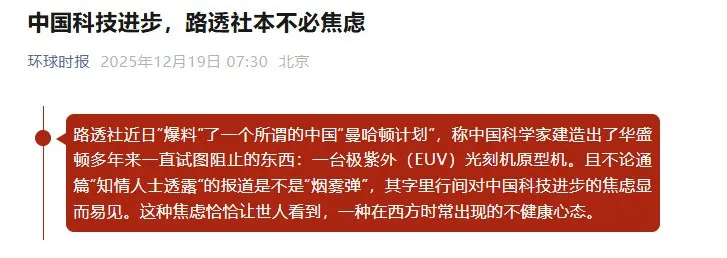

消息面上,官媒变相承认上周路透发布关于半导体设备的内容(上周我们想发但发不出的那篇),大家可以翻看环球时报的这篇文章,侧面了解一下。

我个人理解是底层的重大利好,这不是短期的刺激,而是五年十年底层核心技术的突破。

另外,券商机构跟踪的一些信息:国产设备正处于景气上行周期,25年先进逻辑不断拉货,头部设备公司持续放量,国产化率持续提升;预计26-27年国内存储和先进逻辑扩产提速,国内设备公司订单加速增长,考虑存储扩产规模及设备国产化率高于先进逻辑,存储高敞口设备公司订单增长有望大幅增长。

预计26年全球DRAM和NAND资本开支分别+14%/+5%,受洁净室规模影响整体位元贡献有限,供需缺口持续至26年底;25M11-12各料号价格持续上涨,部分模组厂跟进报价加速备货,预计26Q1核心料号价格环比增长20%至40%,考虑到需求持续增长同时HBM扩产挤占传统DRAM产能,26年存储价格全年看涨。

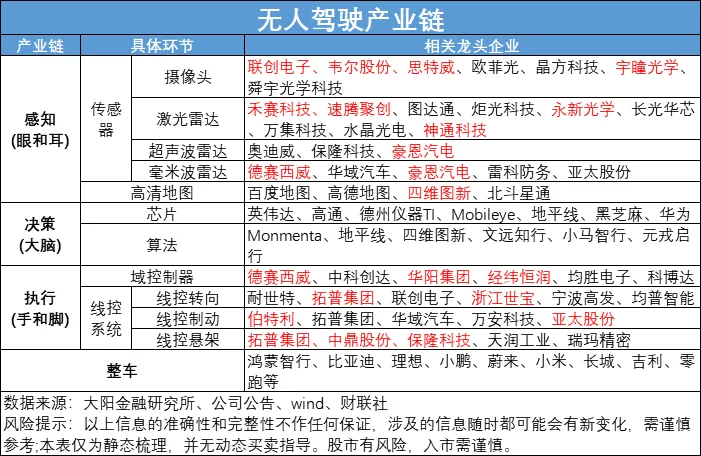

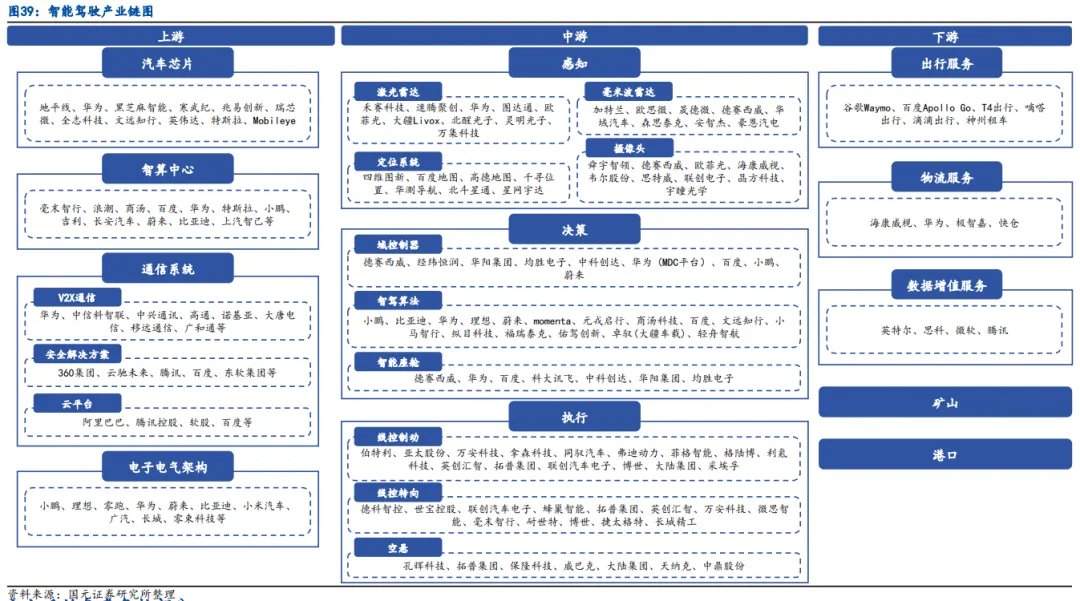

【智能驾驶】

智能驾驶继续A股港股共振走强,能不能走成大主线,需要边走边看。

周末也是利好不断:小米汽车获L3级自动驾驶道路测试牌照;长安汽车获得首块L3级自动驾驶专用正式号牌;人民日报发文:《首批L3级车型获准入许可,自动驾驶向商业化应用迈出关键一步》。

对于智能驾驶,短期限制在于政策段,产业端的技术和渗透都在快速提升。

截至2025年9月,L2++的辅助驾驶渗透率从2024年底的13.53%快速提升至25.01%。

同时,无人出租车、无人物流车、无人环卫车等等下游应用场景正快速打开,小马智行第七代Robotaxi已在广州、深圳和北京正式启动了完全无人驾驶的商业运营,并实现全市范围内的运营成本盈亏平衡。

周末我们也基本把智能驾驶一些核心环节与公司梳理出来了。短期受益确定性较高的可能还是卖铲子的零部件,L2升级到L3,核心增量聚焦在激光雷达、域控制器、线控底盘等环节。

来源:大阳投研

展开阅读全文