汇丰:中美存储芯片竞赛的五个核心问题,HBM 成博弈焦点

调研纪要

中美存储芯片竞赛深度解析:五大核心问题与全球产业变局

一、核心背景:AI 时代下的存储芯片 “战场”

2022 年底 ChatGPT 的横空出世,彻底点燃了全球人工智能(AI)热潮,也让半导体芯片成为科技竞争的核心焦点。在半导体家族中,存储芯片曾长期被负责数据处理的逻辑芯片 “盖过风头”—— 前者主打信息存储与读取,后者则是电子设备的 “大脑”,负责计算与指令执行。但随着 AI 模型规模爆发式扩张,“数据瓶颈” 问题日益凸显,高带宽存储(HBM)芯片凭借超高速的数据传输能力,成为 AI 应用不可或缺的关键硬件,地位瞬间跃升。

存储芯片主要分为动态随机存取存储器(DRAM)和 NAND 闪存两类:DRAM 是用于处理器运行时的临时存储,常见于电脑;NAND 则是长期存储介质,广泛应用于智能手机。而 HBM 作为进阶产品,通过多层 DRAM 堆叠 + 铜导线互联的设计,拥有 1024 条数据传输通道(传统 DRAM 仅 64 条),能完美匹配 AI 对海量数据的高速处理需求。更关键的是,HBM 需与特定 AI 显卡(GPU)定制适配,订单需提前一年锁定,这让其利润率远超普通存储芯片。

在全球存储芯片市场,韩国三星、SK 海力士与美国美光三足鼎立,其中 SK 海力士是 HBM 技术的先行者,更是英伟达 AI 数据中心主流显卡的核心供应商,亚洲在全球存储芯片生产中始终占据核心地位。

二、美国芯片限制政策:从 “小院高墙” 到 “大院低墙” 的演变

美国对中国的芯片限制并非一蹴而就,而是经历了清晰的战略转向。2022 年 10 月,美国首次出台全面半导体出口管制时,仍将存储芯片视为 “非先进产品”,重点限制先进 GPU 和芯片制造设备。但随着 HBM 对 AI 产业的重要性凸显,美国于 2024 年 12 月正式将 HBM 芯片纳入出口管制清单,标志着存储芯片成为中美科技博弈的新焦点。

政策逻辑的转变背后是两届政府的战略差异:拜登政府推行 “小院高墙” 策略,聚焦最先进半导体技术,通过精准限制筑牢国家安全防线;而特朗普政府则转向 “大院低墙”,将技术限制与经济目标绑定,政策弹性更大 —— 既扩大了潜在限制范围,又允许通过谈判调整松紧度。

典型案例可见 2025 年的政策摇摆:8 月,特朗普政府允许英伟达、AMD 向中国出售改良版先进芯片(H20 和 MI308),但要求企业将 15% 的相关营收上交美国政府;9 月,美国撤销台积电、三星等企业在华工厂的设备出口快速通道权限,要求 2025 年底起所有美制设备出口需单独申请许可证;同月推出 “实体清单关联企业管控规则”,拟将被列入清单企业的 50% 以上控股子公司自动纳入限制;但 11 月中美达成贸易休战,美国暂停该关联规则一年,中国则取消对美稀土出口管制。

尽管政策时有松动,但英伟达 CEO 黄仁勋的表态揭露了核心矛盾:四年内英伟达在中国的市场份额从 95% 跌至 50%,美国的出口管制反而倒逼中国本土企业加速崛起,而科技竞争的底层驱动力并未改变,未来地缘政治扰动风险仍存。

三、中国存储芯片产业的突围:进口、替代与生态构建

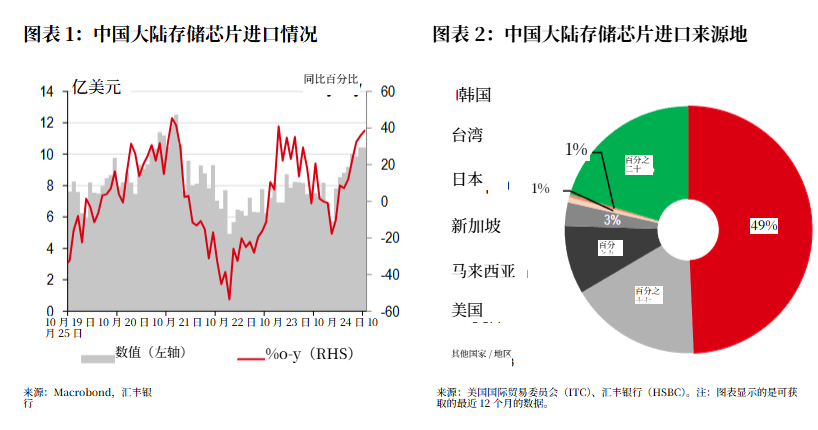

面对美国的限制,中国存储芯片产业并未停滞,而是通过 “短期备货 + 长期自研” 双线并行的方式积极应对。短期来看,中国大幅增加传统存储芯片进口,近一年进口量激增,其中 49% 来自韩国,中国台湾、马来西亚等地区也是重要供应来源,这些非尖端的 “ legacy 芯片” 仍能满足大量科技企业的基础需求。同时,中国企业重新获得英伟达 H20 芯片供应,其搭载的 HBM3 芯片内存带宽(4TB/s)甚至优于英伟达旗舰款 H100(3.4TB/s)和华为旗舰芯片 Ascend 910C(3.2TB/s),一定程度上缓解了高端存储需求压力。

长期来看,“自主可控” 成为核心目标。

支撑中国突围的还有两大优势:一是人力资本,中国是全球 STEM 专业毕业生最多的国家,专利申请量和科技论文发表量稳居世界前列;二是政策支持,地方政府为 AI 数据中心提供最高 50% 的电费补贴,抵消了芯片集群运行的高能耗成本。但短板同样明显,研发投入占 GDP 比重仍落后于部分发达国家,需持续加大投入。

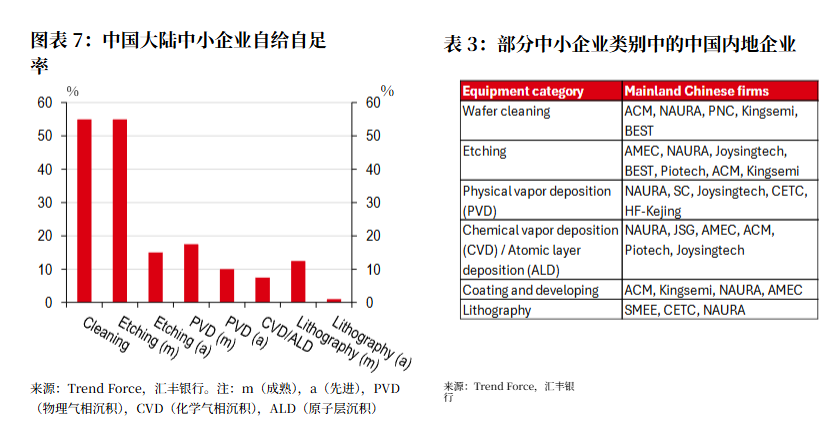

四、核心瓶颈:先进制造设备的 “卡脖子” 难题

尽管中国存储芯片产业进展显著,但 HBM 研发仍面临一道难以逾越的鸿沟 —— 先进芯片制造设备依赖进口,尤其是光刻设备。光刻技术是芯片制造的核心,极端紫外光(EUV)光刻机是生产 3 纳米及以下先进制程芯片的必需设备,而全球唯一能生产 EUV 光刻机的荷兰 ASML,受美国《外国直接产品规则》(FDPR)限制,无法向中国出售该设备。

缺乏 EUV 设备直接导致中国先进芯片制造陷入困境:

。。。。。。。。

为突破限制,中国正双管齐下:一方面培育本土 EUV 设备研发能力

。。。。。。。。

五、中美博弈下的亚洲产业链重构:机遇与挑战并存

中美芯片 tensions 不仅影响两国,更重塑了全球存储芯片产业格局,亚洲地区成为最大的变量聚集地。韩国作为全球存储芯片第一强国,三星、SK 海力士稳居行业前列,SK 海力士更是 HBM 领域的领军者;中国台湾台积电则深度参与 HBM 供应链,将为英伟达下一代平台提供 “逻辑芯片”,地位愈发重要。但两地企业均面临政策压力 —— 台积电、三星等的在华工厂设备出口权限被收紧,未来需在遵守美国限制与维护中国市场之间寻找平衡。

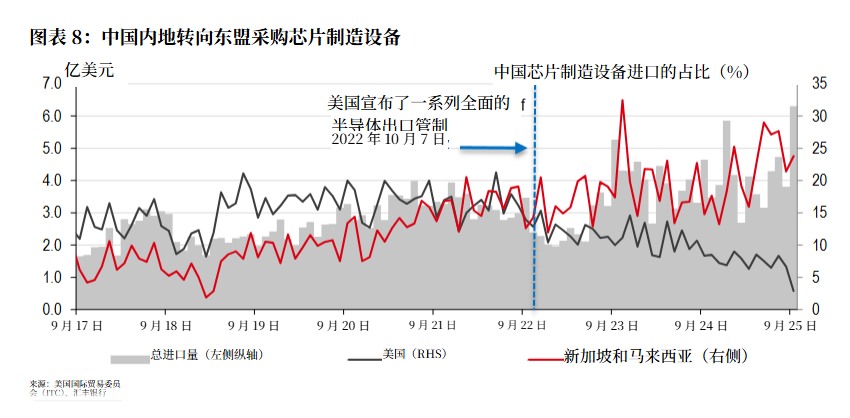

ASEAN(东盟)国家成为最大赢家,新加坡和马来西亚尤其突出。中国芯片设备进口已从美国大幅转向东盟,新加坡凭借稳定的营商环境和产业链基础,吸引美光加码投资:美光 98% 的 NAND 闪存芯片在新加坡生产,并于 2025 年 1 月开工建设 70 亿美元的 HBM 封装工厂,计划 2027 年投产。马来西亚则凭借土地、能源优势和中立的地缘位置,成为中国科技巨头海外 AI 训练基地的首选 —— 由于无法获得最先进的英伟达芯片,中国企业纷纷将 AI 模型训练转移至马来西亚数据中心,同时美光在当地的芯片组装测试基地也持续扩容。

日本则坚守芯片制造设备的核心地位,尽管其存储芯片产业已不复上世纪 80 年代的辉煌(当时占据全球 70% 以上 DRAM 市场),但在 NAND 生产和设备供应领域仍具竞争力,是中国芯片设备进口的最大来源地,地缘政治变化可能影响其与中国的合作稳定性。

值得警惕的是,全球存储芯片供应短缺正持续加剧。美国限制导致中国先进存储芯片产能不足,而 AI 爆发式需求又让厂商纷纷转向 HBM 生产,传统存储芯片供应被挤压,从 USB 闪存到智能手机用芯片均出现短缺。2025 年 10 月,DRAM 供应商库存周期已降至 2-4 周(2024 年底为 13-17 周),老旧 DDR4 芯片价格飙升,电子设备制造商输入成本上涨,最终可能传导至终端产品涨价。对于尚未锁定 2026 年芯片供应的企业而言,这场 “存储荒” 已难以规避。

来源:文八股调研纪要

展开阅读全文