光通信高景气,最核心8家企业和概念股梳理(附名单)

热门主题产业链

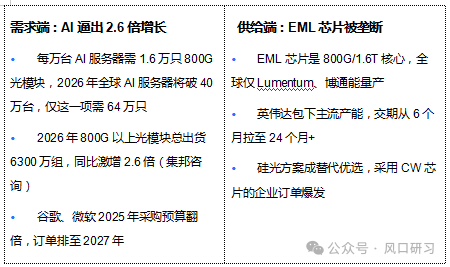

集邦咨询最新预测引爆行业:2026年全球800G以上光模块出货量将从2025年2400万组猛增至6300万组,同比激增2.6倍!但狂欢背后是“芯片荒”死局——英伟达为保GPU集群,垄断核心EML激光芯片产能,行业交期排至2027年后。

12月9日华工科技抛出“定心丸”:800G LPO光模块在泰国工厂批量交付,1.6T模块实现小批量出货,国内基地月产能峰值达100万只。万亿需求缺口与国产技术突围的碰撞下,光模块产业链正进入“剩者为王”的黄金投资期。本文直击核心:供需矛盾的投资机会、8家企业的破局王牌及全产业链标的。

一、1分钟看懂光模块:AI算力的“刚需血管”

光模块是数字经济的“信号翻译官”,负责将服务器电信号转为高速光信号,再还原接收的光信号——没有它,英伟达GB300算力无法集群,谷歌云数据无法传输,堪称AI时代的“刚需血管”。

它处于产业链“咽喉位”:上游依赖光芯片、磷化铟衬底等“卡脖子”材料,下游对接谷歌、华为等巨头。当前行业逻辑已从“规模增长”转向“结构升级”:800G成主流,1.6T加速渗透,200G及以下产品被淘汰,技术领先企业拿走行业80%利润。

中国已掌握全球话语权:全球光模块前十厂商中中国占6席,2024年国内市场规模606亿元,2025年将冲670亿元,高端产品占比超50%,AI算力爆发正推动国产企业“量价齐升”。

二、供需冰火两重天:订单暴增,芯片荒卡脖子

行业正处在“需求抢货+供给断档”的极端矛盾中,投资机会藏在缺口里:

国产破局:3天敲定合作,替代加速

12月6日光谷光通信产业分会揭牌,烽火通信、光迅科技牵头建供应链平台;3天后即落地成果——光迅科技与源杰科技签100G EML芯片长单,华工科技拿到字节跳动1.6T测试订单。福建同步出台政策扶持CPO研发,国产替代进入“快进键”。

业绩验证:龙头增速超300%

中际旭创2025年Q3净利润31.37亿元,同比增124.98%,全年预增107.6%;新易盛前三季度净利润63.27亿元,同比暴增284.38%,两家年内股价涨幅均超300%,高景气已落地。

三、核心企业TOP8:各有破局王牌

“芯片荒”下,能拿芯片、搞替代的企业将胜出。以下按“业绩确定性+成长弹性”排序,核心亮点前置:

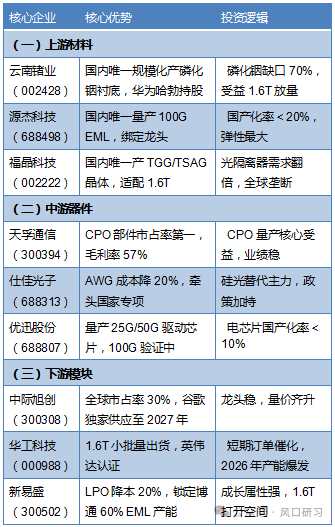

1. 中际旭创(300308)——全球龙头 | 谷歌独家供应商 | 净利预增107.6%

全球市占率30%,锁定谷歌1.6T模块独家供应至2027年,800G全球份额超30%。800G月产50万只(良率95%+),1.6T年出货300万只(市占率50%)。2025年前三季度营收250亿元、净利润71.3亿元,海外基地月产250万只800G,订单承接无压力。

2. 源杰科技(688498)——国产芯片第一股 | 200G EML量产 | 弹性超模块厂商

国内唯一量产100G EML芯片企业,200G EML已推出,批量供应中际旭创、新易盛,10月单月订单6302万元。70mW CW芯片百万级出货,100mW支撑1.6T需求。当前产能300万颗/年,2026年扩至1000-2000万颗,芯片荒下弹性突出。

3. 新易盛(300502)——增速之王 | LPO降本20% | 锁定博通60% EML产能

2024年净利润28.4亿元(同比+312%),靠LPO技术卡位:800G LPO模块成本降20%,切入英伟达供应链。客户升级至谷歌、亚马逊,2024年营收增速175%,全球排名从第七冲至第三。1.6T模块送样顺利,锁定博通2026年60% EML产能。

4. 华工科技(000988)——订单落地最快 | 月产100万只 | 英伟达认证

12月官宣800G LPO泰国批量交付、1.6T小批量出货,均通过英伟达GB300认证。国内基地月产峰值100万只,海外月产15-20万只。自研200G硅光芯片,拿华为昇腾资质,2025年北美订单增超50%,子公司华工正源2026年拟分拆上市。

5. 天孚通信(300394)——器件卖水人 | 毛利率57% | CPO核心供应商

为中际旭创、新易盛供应光引擎等核心部件,客户全覆盖。CPO核心部件市占率领先,2024年毛利率57.2%、净利率41.3%,远超模块厂商。CPO从概念转量产,订单确定性强,防御属性突出。

6. 光迅科技(002281)——国企龙头 | 1.6T可量产 | 双轮驱动抗风险

中国信科旗下,唯一“芯片-器件-模块”垂直整合国企,全球市占率第六。25G EML芯片良率超90%,400G硅光批量出货,1.6T具备量产能力。兼顾AI数据中心与电信订单,2024年研发费增27.4%,自研3nm DSP芯片获思科、字节认证。

7. 仕佳光子(688313)——硅光新势力 | 政策补贴3亿 | 华为供应商

中科院背景,AWG方案降CPO成本15%-20%,硅光CW光源配套光计算芯片出货。牵头国家“光算”专项,2026年有望获3亿元补贴。EML短缺下,硅光方案成替代优选,进入华为、中兴供应链。

8. 东山精密(002384)——跨界成本王 | 全链条布局 | 毛利率提升

收购索尔思跻身全球第十,唯一同时具备PCB、光芯片、光模块能力。靠PCB规模化降本,2024年三季度光模块毛利率提升3个百分点。10G-1.6T模块全面量产,客户含亚马逊、微软,成本优势凸显。

四、产业链必盯标的(附优先级)

芯片荒下,上游抓“国产替代”,中游盯“技术龙头”,下游看“订单弹性”:

五、结论:3条主线锁定机会

行业已从“普涨”变“分化”,但“需求确定+供给紧张”逻辑不变,核心机会在3条主线:

1. 芯片自主破局线:源杰科技(EML量产)、仕佳光子(硅光替代)——EML垄断下,国产替代弹性比模块厂商高3倍。

2. 高端模块龙头线:中际旭创(订单锁死)、华工科技(产能爆发)——800G稳基本盘,1.6T贡献增量,订单产能双保障。

3. 核心器件卖水线:天孚通信(CPO核心)——毛利率57%,无论模块厂商谁胜出均受益,穿越周期。

来源:风口研习

展开阅读全文