光模块最紧缺环节之一,光芯片细分赛道行业解析(附产业链公司)

热门主题产业链

今天重点分析光模块的上游细分市场—光芯片,目前光芯片已经进入供不应求、缺芯少货的阶段,例如Lumentum在三季度业绩会表示缺口从20%扩大到25-30%,国产替代需求将迎来爆发。

1.基础概念

1.1 什么是光芯片

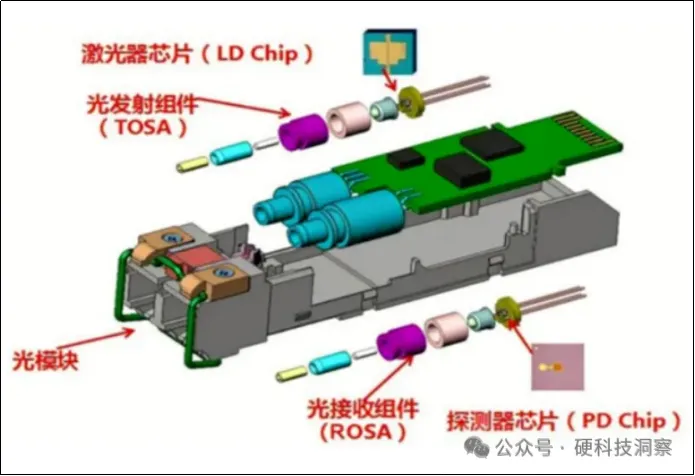

光芯片是光器件中的核心元器件,主要用于光电信号转换和处理。光芯片是光模块的核心组成部分,其利用光子学原理,通过光源产生光信号,利用波导传输光信号,并通过探测器将光信号转换回电信号,从而实现信息的传输和处理。

①在光发射阶段,光源(如激光器)将电信号转换为光信号。这一过程基于半导体的受激辐射原理,通常通过半导体材料在能带间跃迁发光来实现。

②在光传输阶段,光信号通过波导结构进行传输。波导的设计使得光信号能够在芯片内部高效传输,同时避免了光信号的散射和损耗。

③在光检测阶段,探测器芯片将接收到的光信号转换回电信号。这一过程是通过半导体的光电效应实现的,即在光照下,材料中的电子吸收光子的能量,若吸收的能量足够大,电子将逸出材料形成光电子,同时产生一个带正电的空穴。

图表1:光模块内部构成

1.2 光芯片如何分类

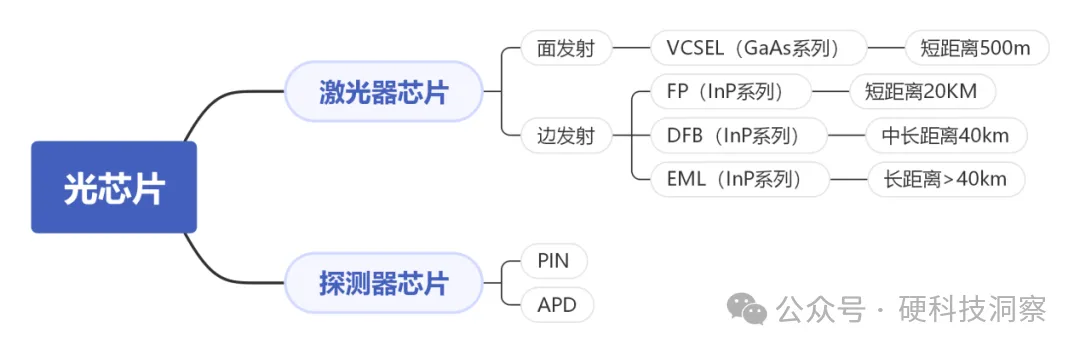

按照芯片适用于发射端还是接收端,光芯片可以分为激光器芯片(发射端)和探测器芯片(接收端)。

激光器芯片:一般以PN结注入电源为激励源,以半导体材料为增益介质,将注入电流的电能激发,从而实现谐振放大选模输出激光,完成电转光。激光器芯片按照发光类型又可以分为面发射芯片和边发射芯片。其中,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB、EML芯片等。

传统的FP激光器芯片因损耗较大,且传输距离短,在光通信领域的应用逐渐收窄,因此目前发射端的激光器芯片主要包括DFB、EML、VCSEL三种类型,分别适用于不同传输距离和成本敏感度的应用场景。

探测器芯片:主要用于检测光信号,并完成光信号向电信号的转换。接收端的探测器芯片主要包括PIN(PIN光电二极管)芯片和APD芯片(雪崩光电二极管)两类。

图表2:光芯片分类(狭义)

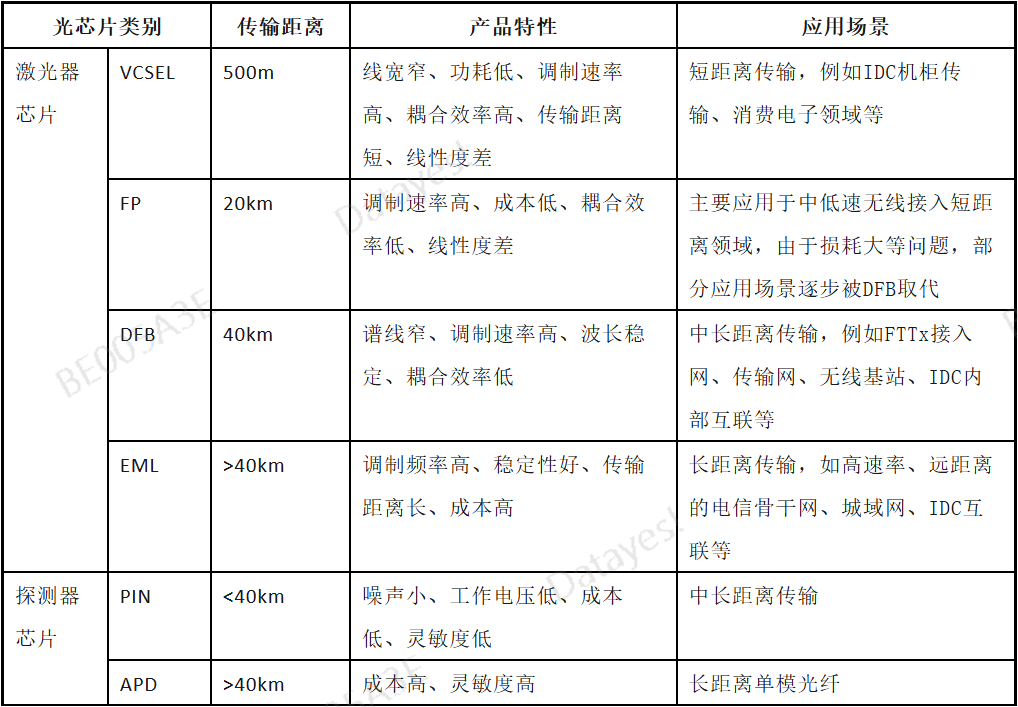

图表3:激光器芯片和探测器芯片对比

资料来源:源杰科技招股书

1.3 光芯片的生产流程

光芯片的生产流程复杂,主要包括四个主要环节:芯片设计、基板制造、外延生长、晶圆制造。其中,外延生长是技术壁垒最高的环节。

①芯片设计:用芯片设计软件根据特定的芯片功能要求制作光电线路图;

②基板制造:GaAs/InP材料经过提纯、拉晶、切割、抛光、研磨制成单晶体衬底即基板,用于外延生长;

③外延生长:根据设计图,用基板和有机金属气体在MOCVD、MBE设备里长晶,制成外延片(Wafer);外延层的厚度、比例、缺陷控制等参数直接决定了光芯片的发射波长、效率、可靠性、老化等指标性能和良率,因此外延生长是光芯片制备过程中最重要的环节。

④晶圆制造:对外延片进行光刻等系列处理,制成电路功能完整的可封装晶粒。

在这些生产环节中,外延生长的外延片质量(Wafer)是决定光芯片性能的关键因素,且生成条件较为严苛,是光芯片制备的重要环节。

目前,磊晶生长主要有MOCVD与MBE两种方式:

MOCVD(金属有机物化学气相沉积):以III族元素+V族元素(或II族元素+VI族元素)组成的有机化合物作为晶体生长原材料,以热分解反应方式在衬底(基板)上进行气相外延,形成III-V族化合物(或II-VI族化合物)薄层晶体。在MOCVD工艺中,需要着重考虑系统密封性、流量、温度控制等工艺环节。

MBE(分子束外延):与MOCVD相比,MBE是一种更新的晶体生长技术。其主要方法是将半导体衬底放置在超高真空腔体中,和将需要生长的单晶物质按元素的不同分别放在喷射炉中。通过加热,元素喷射的分子流在衬底上长出晶格结构。MBE能够制备超薄层的半导体材料(可达到单原子层水平),技术难度较高。

图表4:激光器芯片生产流程图

资料来源:《中国光通信用芯片产品:服务与展望》、源杰科技招股书

光芯片工艺标准化程度较低,其性能依赖于具体的制造工艺,因此大部分光芯片厂商采用IDM模式(芯片设计-制造-封测全链条布局)。其主要好处在于,其一IDM模式可以使得光芯片设计和晶圆制造环节能够相互反馈验证、灵活调整参数,精准触达产品设计、生产、测试中的任何问题;其二可以形成完整的闭环流程,保证工艺稳定性并且有效防止工艺know-how外流。

2.光芯片的市场潜力有多大

2.1 光模块速率越高,光芯片价值量越大

光模块中TOSA(发射光组件)和ROS(接收光组件)为核心器件,直接影响整个光模块的性能。其中TOSA主体为VCSEL、DFB、EML等激光器芯片,ROSA主体为APD、PIN等探测器芯片。

一般光模块中芯片成本占比30%-40%左右,而高端高速光模块(如800G)这一比例可能超过50%,越是高速率、高端的光模块,其中光芯片的成本占比就越高。

图表5:不同速率光模块中光芯片成本占比

资料来源:深企投研究

2.2光芯片市场规模及驱动因素

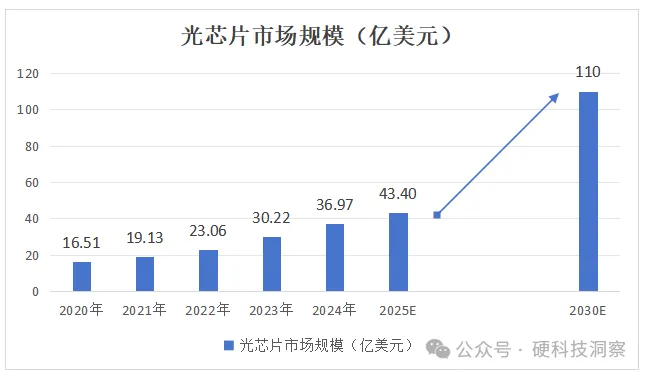

根据Omedia的数据,2025年预计高速率光芯片市场规模约为43亿美元。另外根据LightCounting预测,光芯片市场规模将从2024年的约35亿美元增长至2030年的110亿美元,年均复合增速17%,未来将会是一个百亿美金的大市场。这其中高端光芯片(50G及以上)占比超60%,是未来的增长主力。

图表6:2020-2030年光芯片市场规模(亿美元)

资料来源:Omedia、LightCounting

光芯片市场增长驱动因素主要有3个:

①AI数据中心大规模建设及升级(从400G升级到800G/1.6T),带动光模块需求爆发式增长,从而拉动光芯片需求上升。

②光芯片速率升级,价值量上升。光芯片逐步实现从25Gbps到100Gbps,再到200Gbps的规模化商用。

③除数据中心、电信网络之外,光芯片应用领域不断拓展,例如激光雷达、环境检测、气体检测等场景中逐步被应用。

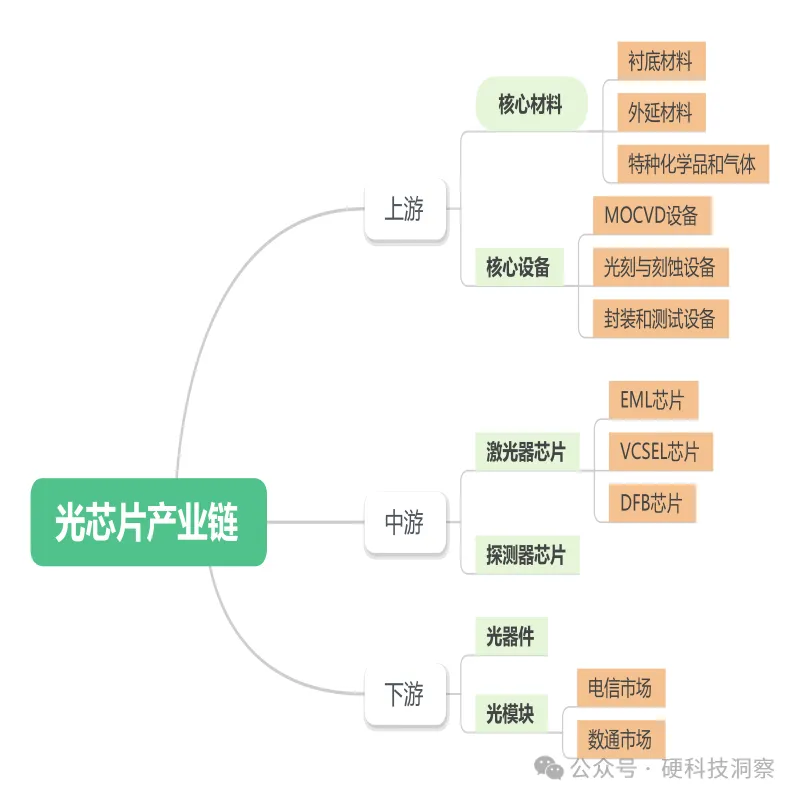

3.光芯片的产业链

光芯片产业链上游主要为衬底材料以及生产设备,上游毛利率在40%-60%之间,技术壁垒最高,长期被美、日、欧企业主导。

光芯片产业链中游主要为光芯片设计制造,大部分光芯片公司采用IDM模式(芯片设计-制造-封测全链条布局)。主要包括激光器芯片制造和探测器芯片制造。高端光芯片毛利率普遍超过50%,盈利能力依赖良率和量产规模,客户验证周期长达12-24个月。

光芯片产业链下游主要为光模块、通信设备厂商,下游客户毛利率普遍在20%-35%之间,需求受电信市场(5G、万兆光网)、数据中心通信市场拉动。当前800G、1.6T光模块需求拉动最为明显,处于量价齐升的机遇期。

图表7:光芯片产业链示意图

下面是光芯片产业链详细分析:

3.1 产业链上游

1.核心材料

①衬底材料

光通信芯片主要采用第二代半导体材料,包括磷化铟(InP)和砷化镓(GaAs)。

磷化铟(InP)具有优异的导热性、光电转换效率和传输效率,主要被用于制作FP、DFB、EML边发射激光器芯片和PIN、APD探测器芯片,应用于电信、数据中心等中长距离传输;

砷化镓(GaAs)具有优异的光电性能、耐热和抗辐射能力,主要被用于制作VCSEL面发射激光器芯片、射频模组等,应用于数据中心短距离传输、3D感测等领域。

国际衬底材料代表企业主要有日本住友化学、日本信越化学、美国AXT、英国IQE。国内衬底材料代表企业主要有云南锗业(有InP衬底线)、先导稀材、烁科晶体。

②外延材料

在衬底上通过外延生长技术(主要是MOCVD、MBE)一层层生长出具有特定光电特性的晶体薄膜,这是制造激光器芯片最关键、技术难度最高的步骤。

国际外延材料代表企业主要有英国IQE、美国Coherent、日本住友电工。国内外延材料代表企业主要有全磊光电、源杰科技、长光华芯。

③特种化学品与气体

主要是高纯度的金属有机源(MO源)、氢气、氮气、砷烷、磷烷等,纯度要求极高(6N-9N),直接影响外延片的质量。国际代表企业主要包括法国液化空气、美国空气产品、德国林德集团;国内代表企业主要有南大光电、金宏气体等。

2.核心设备

MOCVD(金属有机化学相沉积设备)是芯片外延生长的关键设备,单台价格超千万元,技术被高度垄断。国际代表企业主要包括德国Aixtron、美国Veeco,基本被这两家公司所垄断;国内的代表企业为中微公司,其MOCVD设备已经进入国内主流芯片厂商供应链。

光刻与刻蚀设备用于在外延片上定义出激光器的微小结构(如光栅、波导)。国际代表企业为ASML、日本尼康/佳能;国内代表企业有上海微电子(SMEE)等等。

封装和测试设备主要包括高精度贴片机、金丝球焊机、耦合对准设备、自动化测试系统等。国际代表企业为日本ASMPT、德国F&KDelvotec、美国Kulicke&Soffa;国内代表企业有大族激光、新益昌等等。

3.2 产业链中游

产业链中游主要为光芯片厂商,主要包括激光器芯片厂商和探测器芯片厂商。光芯片中高端芯片目前具备量产能力的供应商主要在海外;10G及以下速率的DFB、PIN、VCSEL、FP、APD国内厂商供应链成熟,50G及以上速率的EML激光器目前仍需进口;10G-25G速率的EML激光器,目前已有部分国内厂商可实现批量供应。

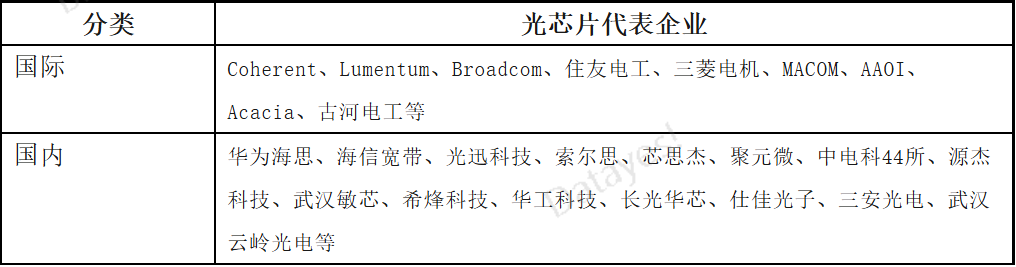

国际光芯片代表企业主要有美国Coherent、美国Lumentum、美国Broadcom等,占据全球高端光芯片市场80%的份额。其他重点厂商有日本住友电工、日本三菱电机、美国MACOM、美国AAOI、美国Acacia、日本古河电工等。

国内光芯片代表企业主要有华为海思、海信宽带、光迅科技、索尔思、芯思杰、聚元微、中电科44所、源杰科技、武汉敏芯、希烽科技、华工科技、长光华芯、仕佳光子、三安光电、武汉云岭光电等。

图表8:光芯片产业图谱

1.激光器芯片

①激光器EML芯片(电吸收调制激光器):全球主要厂商为美国Lumentum、日本三菱、日本住友电工等,主导全球高端市场。国内市场中,25G以上EML芯片国产化率较低,国内主要参与者有源杰科技、光迅科技、华工正源、武汉云岭光电、长光华芯、仕佳光子、武汉光安伦、拓壹半导体等。其中,源杰科技是国内领军企业,100G PAM4 EML完成客户验证,给中际旭创供货。

②激光器VCSEL芯片(垂直腔面发射激光器):全球主要厂商为美国Broadcom、美国Coherent、美国Lumentum等,主导全球高端市场。目前这块国产化率较低,国内主要参与者包括长光华芯、常州纵慧芯光、老鹰半导体、源杰科技、苏州度亘核芯等企业。

③激光器DFB芯片:全球主要厂商包括Lumentum、Coherent、Broadcom、古河电工、MACOM、EMCORE等企业。国内厂商包括源杰科技、桂林光隆科技、仕佳光子、光迅科技、武汉敏芯、宁波元芯光电、泉州中科光芯、苏州度亘核芯等。

2.探测器芯片

全球探测器芯片市场主要由美日厂商主导,领域代表性企业有GCS、SiFotonics、II-VI(Coherent)、Broadcom、深圳芯思杰、华星光、河北光森电子、长光华芯、兴森电子、三安集成、敏芯半导体、武汉云岭光电等。

3.3 产业链下游

光芯片产业链下游主要为光模块组装厂商,国内龙头企业中际旭创、新易盛、天孚通信等已经取得世界领先地位,已经成为北美头部云厂商的主要供应商。

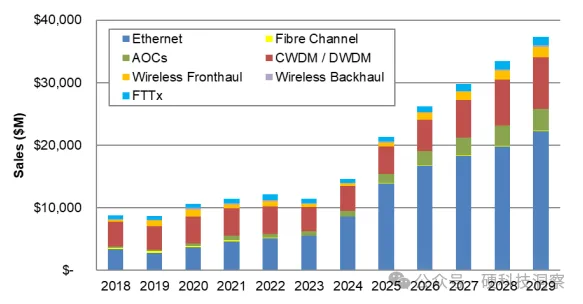

光模块市场规模:全球数据中心建设带动光模块出货量的快速增长。2024年全球光模块市场市场规模已攀升至144亿美元,相较于2023年的95亿美元实现了52%的显著增长。预计全球光模块市场在2024-2029年将以22%的CAGR保持增长,到2029年有望达到370亿美元市场规模。

图表9:2018-2029年全球光模块市场规模

资料来源:Lightcounting

光模块竞争格局:2024年全球前十的排名中,中国企业独占七席,分别是中际旭创(NO.1)、新易盛(NO.3)、华为(No.4)、光迅科技(No.6)、海信宽带、华工正源以及索尔思光电。

图表10:光模块组装企业图谱

800G、1.6T光模块出货量情况:未来5年,800G、1.6T光模块将会是市场主流,我们重点分析这两款产品的情况。根据花旗银行估计,2025年800G光模块需求将达到2000万只,2026年800G光模块需求将达到3700万只,同比增长85%。其中90%的800G光模块需求来自于海外云服务厂商,主要包括亚马逊、谷歌、Meta、微软、Oracle以及英伟达。增长驱动因素来自于:

①由于ASIC芯片大规模使用,ASIC网络层数增加,光模块搭载率快速提升;

②海外云基础设施从100G/200G/400G升级到800G,这一周期有望持续到2027年;

图表11:光模块出货量预计

4.光芯片赛道代表性企业

(1)国际光芯片代表性企业

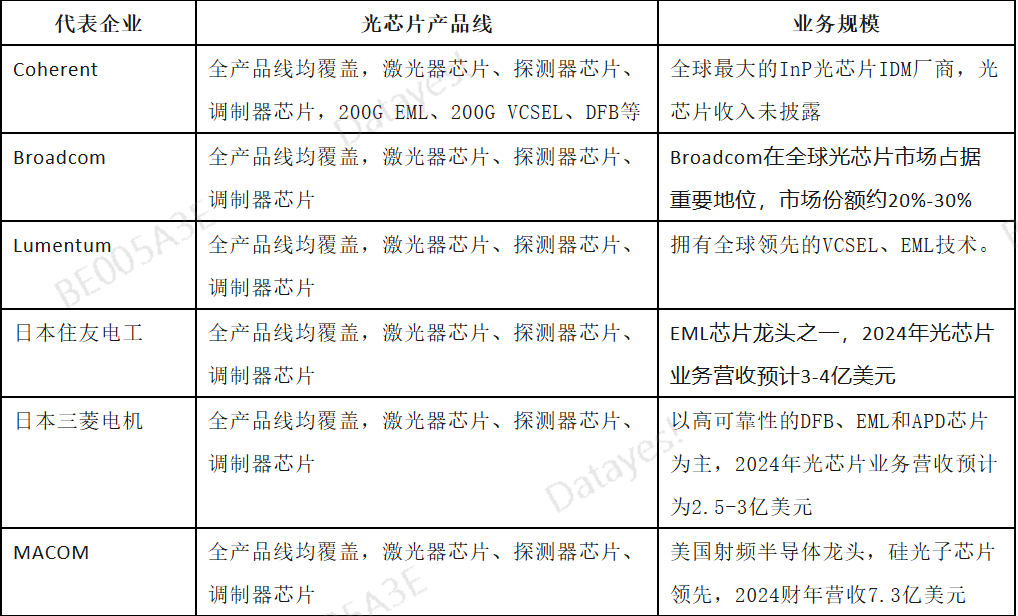

国际光芯片代表企业主要包括美国Coherent(整合了II-VI、Finisar)、美国Lumentum(收购了Oclaro、Neo Photonics)、美国Broadcom(整合Avago)等,占据全球高端光芯片市场80%的份额,其他重点厂商还有日本住友电工、日本三菱电机、美国马科姆MACOM、美国AAOI、美国Acacia、日本古河电工等。

图表12:国际光芯片代表企业

(2)国内光芯片代表性企业

①源杰科技:光芯片业务核心产品包括2.5G-200G DFB/EML激光器、50mW-300mW CW硅光光源。其100G EML产品已经完成客户端验证,并批量出货。2025年1-3季度实现营收3.83亿元,同比增长115.09%;归母净利润1.06亿元,扭亏为盈。

②仕佳光子:光芯片业务核心产品包括AWG芯片及组件、CW DFB激光器、PLC光分路器芯片,是国内光芯片完整产业链企业。2025年1-3季度实现营收15.60亿元,同比增长113.96%;归母净利润3亿元,同比增长727.74%。

③长光华芯:光芯片业务核心产品包括EML、VCSEL、CW Laser等。100G EML实现量产,200G EML开始送样。2025年前三季度营收3.39亿元,同比增长67.42%;归母净利润0.21亿元,扭亏为盈;光通信芯片业务快速增长,成为公司新的盈利增长点。

④光迅科技:光芯片业务核心产品包括激光器芯片(FP、DFB、EML、VCSEL等)和探测器芯片(PD、APD),公司业务以光模块为主,但是已经实现25G以下DFB光芯片的量产和自供。

其他代表性企业还有:华工正源、武汉云岭光电、武汉光安伦、拓壹半导体、常州纵慧芯光、老鹰半导体、苏州度亘核芯、深圳芯思杰、华星光、河北光森电子、三安集成、敏芯半导体、桂林光隆科技、宁波元芯光电、泉州中科光芯等,整体市场格局较为分散。

来源:硬科技洞察

展开阅读全文