CPI同比或明显上行——11月经济数据前瞻

经济纵横

核心观点

展望11月,基数及政策前倾影响下,预计社融与M2增速回落,固投、地产同比或依然偏低,社零受补贴类商品增速回落影响或依然偏弱。相对而言,预计出口与生产韧性较强。需要特别提示的是,CPI或继续上行,这或将营造良好的物价回升的氛围。

预计CPI同比从0.2%回升至0.7%左右。首先,本月CPI同比读数大幅回升,主因是食品价格扰动。去年11月食品项环比为-2.7%,是过去十年最低;今年11月环比预计为1.1%。其次,食品价格的波动主要源于天气影响下的菜价,今年10月中下旬以后气温偏低、秋雨增多,局部地区遭受低温冷冻灾害或暴雨洪涝灾害,导致部分蔬菜市场供应偏紧。这一情况并不具备持续性,据国家气候中心预测,今年冬季我国大部地区气温接近常年同期到偏高,天气条件总体上有利于蔬菜生长和运输。最后,最近两个月食品价格偏高有利于提升明年CPI同比中枢。今年10-11月份食品环比强于季节性,叠加今年二三季度核心CPI环比偏强,会系统性地抬升明年CPI翘尾因素,进而有利于同比中枢的回升。我们预计,明年CPI翘尾因素约为0%,高于今年的-0.4%。

报告摘要

一、经济:生产与出口或将回升

1、生产:预计11月工增增速在5.3%左右。生产的支撑力量依然在外需。

2、出口:预计11月美元计价出口同比5%左右,进口5%左右。从外需跟踪指标看,11月美欧英日Markit制造业PMI初值平均进一步升至50.6%,10月为50.1%。从高频看,截至11月23日,中国监测港口集装箱吞吐量四周同比升至10%,创今年3月以来新高,明显高于10月26日四周同比为6.6%。

3、社零:或偏弱运行,预计11月社零增速在2.6%左右,其中必选消费(不含补贴六项与价格变动两项)增速为4.0%,补贴六项增速为-3.0%,金银珠宝类增速为40%,石油制品增速为-5%。

4、固投与地产:或偏弱运行。预计11月地产销售面积增速为-20%左右,1-11月累计增速为-8.1%。预计1-11月固投增速回落至-2.4%左右。其中,制造业投资累计增速降至1.7%,房地产投资累计增速降至-15.5%,基建(不含电力)累计增速降至-0.7%。

5、PPI:预计11月份PPI环比约0%,同比约-2.2%。

二、金融:社融与M2同比预计回落

预计11月新增社融预计1.6万亿,较去年同期少增6500亿。社融存量增速预计回落至8.3%左右。11月M2同比预计8.0左右;M1同比预计5.6%左右。

风险提示:耐用品消费偏弱,房价偏弱。

报告目录

报告正文

11月经济数据前瞻

(一)物价:受食品项扰动,CPI同比或明显上行

预计11月份CPI环比约-0.1%,同比从0.2%回升至0.7%左右。综合PMI出厂价格指数、商务部生产资料价格指数以及上游大宗品的高频表现,预计11月份PPI环比约0%,同比约-2.2%。

关于11月的物价,本月重点关注食品价格对CPI的影响。首先,本月CPI同比读数大幅回升,主因是食品价格扰动,相比于11月的历史季节性,去年跌得多,今年涨得多。去年11月食品项环比为-2.7%,是过去十年最低;今年11月环比预计为1.1%,过去十年仅次于2019年和2021年。过去十年和过去五年同期,食品项环比均值分别为-0.4%、 -0.9%。

其次,食品价格的波动主要源于天气影响下的菜价,本月菜价偏强或不具备持续性。去年同期天气利好蔬菜生长,而今年10月中下旬以后气温偏低、秋雨增多,局部地区遭受低温冷冻灾害或暴雨洪涝灾害,导致部分蔬菜市场供应偏紧。这一情况并不具备持续性,据国家气候中心预测,今年冬季我国大部地区气温接近常年同期到偏高,天气条件总体上有利于蔬菜生长和运输。

最后,最近两个月食品价格偏高有利于提升明年CPI同比中枢。今年10-11月份食品环比强于季节性,叠加今年二三季度核心CPI环比偏强,会系统性地抬升明年CPI翘尾因素,进而有利于同比中枢的回升。我们预计,明年CPI翘尾因素约为0%,高于今年的-0.4%。

(二)生产:或有所回升

预计11月工增增速在5.3%左右。

生产的支撑力量依然在外需。11月,或受益于外需的回升,工业生产有所回升。从PMI出口订单来看,全面趋稳,回升至47.6%。PMI生产指数回升至50%。

从高频来看,高速公路火车通行量明显回升,11月四周合计增速为2.5%,好于10月的-1.0%。港口货物吞吐量,11月四周合计增速为3.2%,好于10月的1.9%。

(三)外贸:低基数与外需韧性或驱动出口明显反弹

预计11月美元计价出口同比5%左右,进口5%左右。

出口方面,低基数与外需韧性支撑下,同比或明显反弹。基数方面,去年11月出口环比1%,低于过去10年同期均值6.3%,接近过去10年同期最低-1%。需求方面,外需景气或继续温和回升。

一是从外需跟踪指标看,1)11月中国制造业PMI新出口订单指数大幅回升1.7个百分点至47.6%,回归5-9月新出口订单指数运行区间47.1%~47.8%,且是全面性地趋稳,制造业四大行业以及大中小企业的新出口订单指数全部较上月上升。2)11月美欧英日Markit制造业PMI初值平均进一步升至50.6%,10月为50.1%。3)韩国11月前20天出口同比回升至8.2%,10月前20天为-8.2%。而且根据彭博一致预期,11月韩国出口同比或升至5.4%,高于10月同比3.6%。

二是从高频看,截至11月23日,中国监测港口集装箱吞吐量四周同比升至10%,创今年3月以来新高,明显高于10月26日四周同比为6.6%。三是分区域看,中美经贸磋商达成主要成果共识后,中国对美出口11月下半月明显改善,同时转港贸易或维持高景气。对美出口方面,目前11月前29天中国发往美国载货集装箱船数量平均同比为-19.6%,但截至11月29日的下半个月同比为-7.4%,10月全月平均同比为-14.1%。转港贸易层面。11月前28天,东盟主要港口船舶停靠数同比升至9.6%,10月前28天和全月均为6.5%左右。

进口方面,低基数影响下,同比或走高。1)从基数来看,去年11月我国进口环比0.7%,与过去10年同期最低0.4%水平相近,大幅低于过去10年同期环比均值8.6%。2)从高频数据来看,大宗价格以温和幅度回升。11月前28天,RJ/CRB价格指数均值301.1,同比回升至6.1%,仍低于7-9月平均同比7.5%,但高于10月同比为4.9%。3)从同步数据来看,①11月前20日,韩国对中国出口同比大幅回升至10.2%,10月前20日同比为-9.4%。②中国制造业进口和采购量指数温和回升。11月中国制造业PMI进口指数回升至47%(10月为46.8%),采购量指数回升至49.5%(10月为49%)。

(四)固投:或偏弱运行

预计1-11月固投增速回落至-2.4%左右。其中,制造业投资累计增速降至1.7%,房地产投资累计增速降至-15.5%,基建(不含电力)累计增速降至-0.7%。

对于固投,积极的变化在建筑链的前置指标在好转,包括预期、订单、从业人数均在回升。但实物工作量或依然偏弱。从1-10月的本年施工项目计划总投资额累计增速看,为0.9%,前值为1.2%。水泥发运率,沥青开工率近期开始回落。

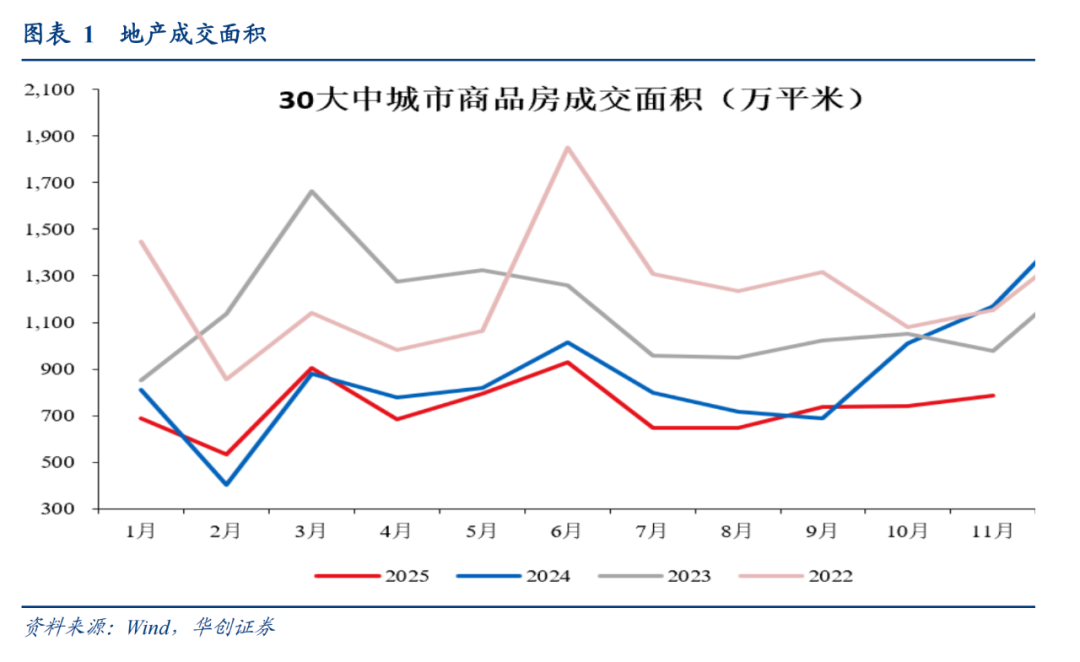

(五)地产销售:或偏弱运行

预计11月地产销售面积增速为-20%左右,1-11月累计增速为-8.1%。从高频数据来看,30大中城市数据,11月商品房成交面积同比为-33.1%,前值为-26.6%。

(六)社零:或偏弱运行

预计11月社零增速在2.6%左右,其中必选消费(不含补贴六项与价格变动两项)增速为4.0%,补贴六项增速为-3.0%,金银珠宝类增速为40%,石油制品增速为-5%。

影响因素来看:

1)首先是汽车,从高频数据来看,11月或继续走弱。根据乘联会数据,截止至23日,11月汽车零售同比为-11.6%,10月截止至26日为-6.7%。

2)其次对于必选消费,一方面,双节之后或有所走弱。根据统计局解读,“受假期效应消退等因素影响,服务业商务活动指数为49.5%,比上月下降0.7个百分点。房地产、居民服务等行业商务活动指数均低于临界点,市场活跃度偏弱。”另一方面,财政民生类增速有所回落,10月,教育、卫生健康、社会保障和就业合计增速为-5.7%,低于9月的5.7%,或影响必选消费。

(七)金融:社融与M2同比预计回落

预计11月新增社融预计1.6万亿,较去年同期少增6500亿。社融存量增速预计回落至8.3%左右。11月M2同比预计8.0左右;新口径M1同比预计5.6%左右。

贷款层面,11月针对实体的贷款预计增长2900亿,较2024年少增3000亿。今年以来,票据融资的季节性规律比较明显,季初历史同期高点,季中季末有所回落。此外,反内卷政策仍将限制企业贷款,房价偏弱的背景下,居民贷款仍将承压。

债券层面,11月政府债+企业债发行1.2万亿左右。根据wind数据推断,11月政府债券净融资额同比去年同期少增5600亿;企业债券净融资额同比去年同期多增约800亿。非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)11月较去年同期多增500亿。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计11较去年同期同比多增800亿左右。

来源:一瑜中的

展开阅读全文