蓝箭航天朱雀三号发射解读(附可回收火箭概念股)

热门主题产业链

1、蓝箭朱雀三号发射结果及意义

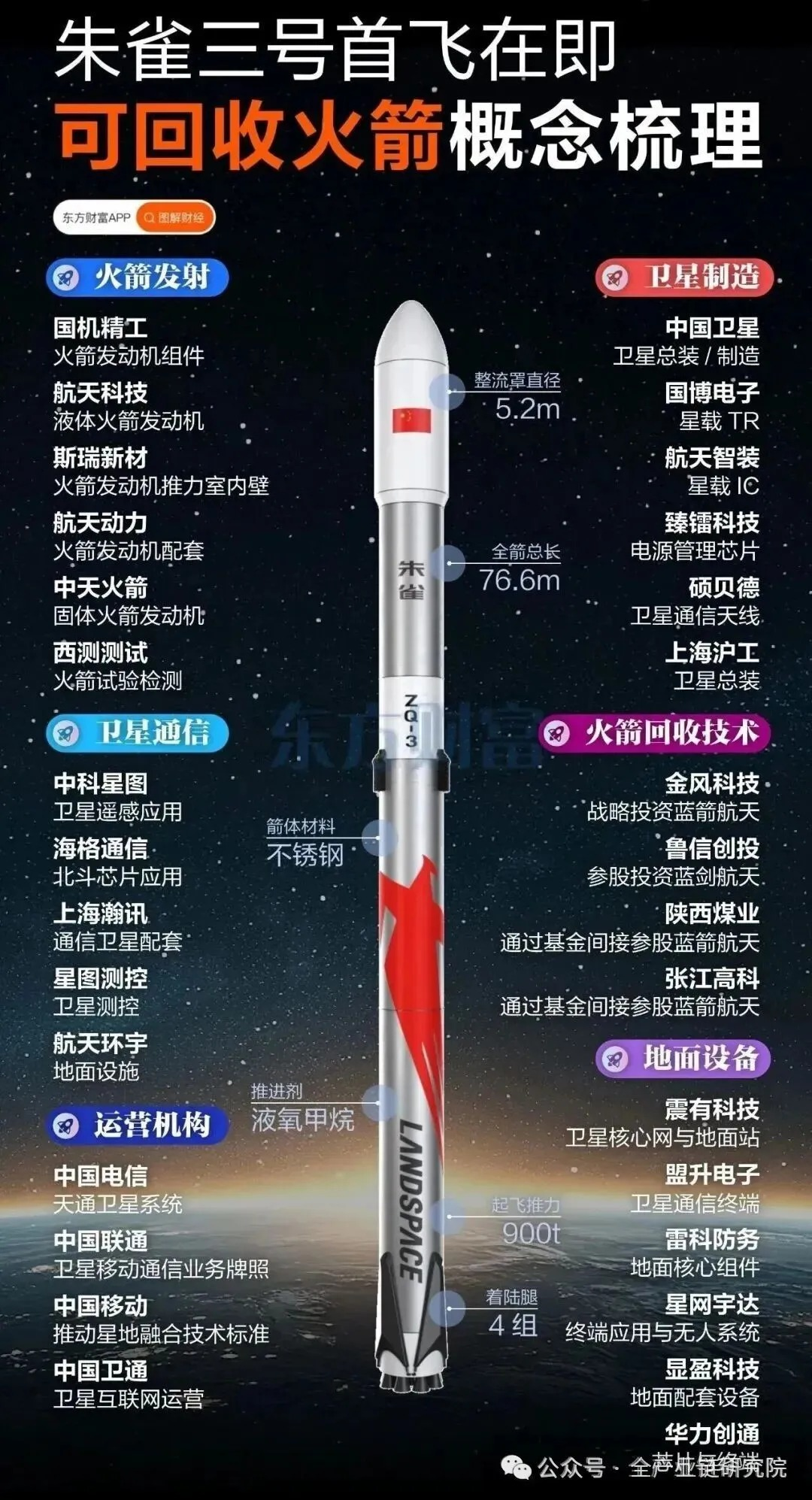

朱雀三号发射结果解读: 朱雀三号作为我国首枚大型可回收火箭完成首发,其二级火箭成功进入预定轨道,并圆满完成ERG分离、发动机点火及二次启动等既定步骤;但一级火箭在回收着陆时出现点火异常,未实现软着陆。从产业链与监管的预期来看,此次发射的核心目标为二级火箭成功入轨,只要达成该目标即算圆满完成任务。对标海内外一级火箭回收案例,基本没有一次成功的情况。

发射成功的产业影响: 朱雀三号成功入轨标志着民营大型火箭公司明年将在发射任务中占有一席之地。从发射数量来看,今年液体大型火箭发射约70发,明年预计达到100发以上,较今年多出30~40发,按星网一代一箭九星、原信一箭18星计算,明年至少多出大几百颗卫星的发射能力,将显著提升整个产业链的发射节奏。对于蓝箭航天而言,其已进入券商辅导阶段,不出意外明年将报材料,监管层因此次大型火箭成功入轨,后续上市流程将明显提速。在客户合作方面,原信、星网等潜在客户在此次大型火箭成功将卫星载荷送入轨道后,明年将给以蓝箭为首的民营火箭公司下订单。此外,此次成功还对民营火箭公司的监管审批产生正向影响,推动整个产业链发展。

2、可回收火箭技术进度与国内外情况

一级火箭回收技术与海外案例: 一级火箭回收技术难度大。海外案例中,SpaceX猎鹰9号作为全球首款大型可回收火箭,历经十几年、10次发射失败实现31次可回收;后续星舰经5次实验成功回收,蓝色起源新格伦仅1次失败后即成功。这得益于产业链非封闭性,头部企业技术突破后,人员交流与技术分享可缩短其他公司试错流程,国内若有企业实现回收,产业链整体试错流程也将显著降低。

国内可回收火箭进度: 国内进度方面,蓝箭朱雀三号快于国家队航天八院长征12。2025年12月月中长12A可回收火箭首发,2026年年初商业火箭公司长征2B首发。民营领域,天仪科技3号、星际荣耀双曲线3号、中科宇航利剑2号及星河动力智神星等型号明年将首飞,5-8家领先玩家陆续进入试飞阶段。

3、星网与原信星座发射现状及需求

星网星座发射现状: 星网组网星目前已发射近90颗,2024年底至2025年11月共发射13;2025年底按规划还有三次组网星发射,分别是本周长八对应14组卫星、下周长12A对应15组卫星、月底长八对应16组卫星,本月中会进行长12A可回收版本首发;2025年星网发射总数将达到120颗左右,完成了年初的激励目标。长12A作为国家队型号,航天八院领导公开访谈显示,对该型号实现成功入轨及可回收有信心。

原信星座需求与招标情况: 原信星座已发射6组组网星,总数达108,经历半年技术方案调整后,目前技术状态已进入稳定阶段;原信对民营火箭需求迫切,此前曾进行火箭发射任务采购招标,中标单位以民营大型公司为主,但当时招标主动流标,目的是深度绑定蓝箭航天朱雀二E、朱雀三大型火箭产能;朱雀三成功入轨后,原信对以蓝箭航天为首的有成功案例的民营火箭公司的招标流程进度将快速落地。

4、商业航天投资逻辑变化及中美差距

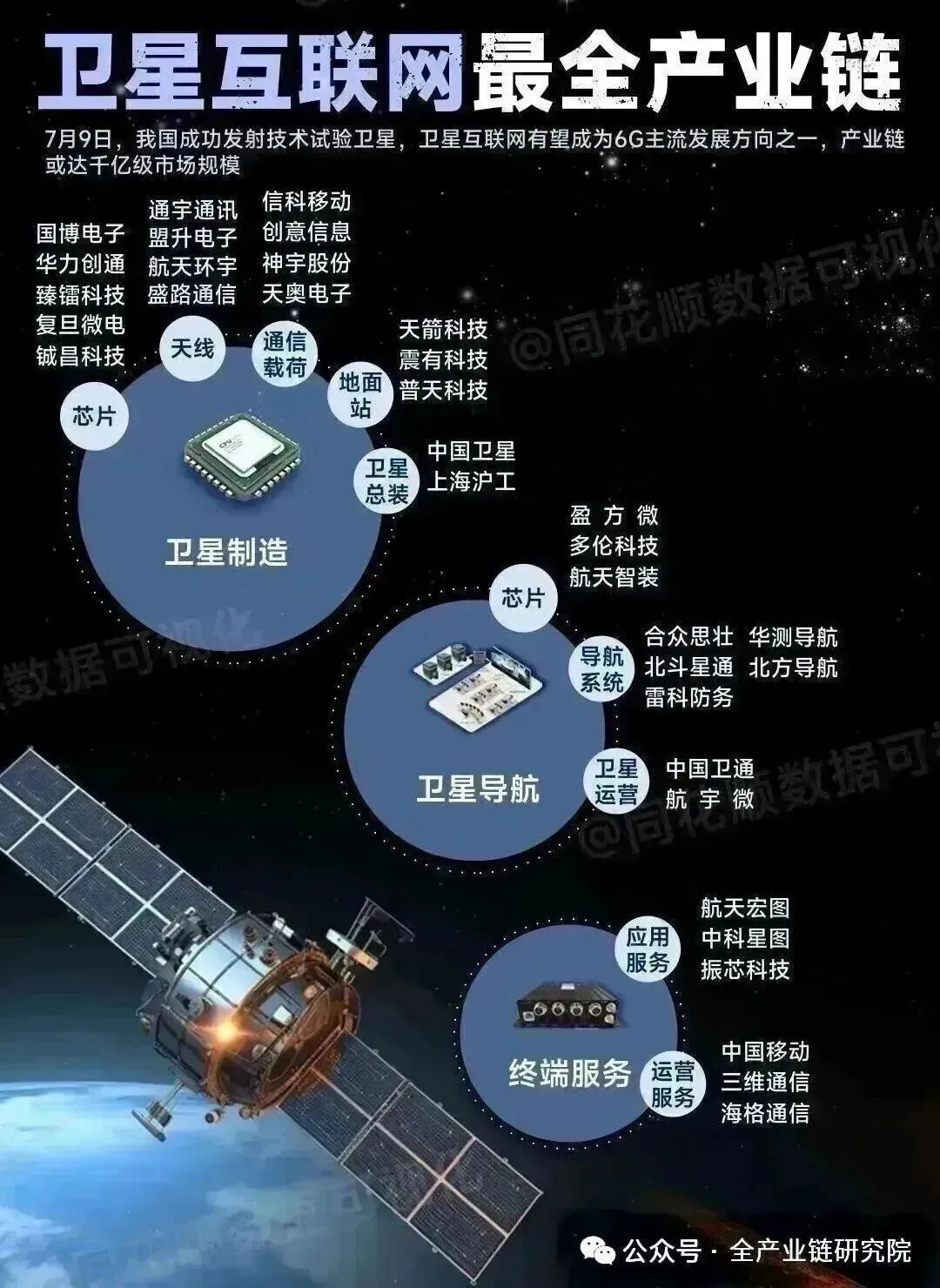

投资人担忧因素变化: 此前投资人对商业航天的三大担忧已发生本质变化:a.板块容量方面,科创板第五套标准鼓励商业航天龙头上市,蓝箭航天、中科宇航、天兵、星河动力、星际荣耀、东方空间等头部火箭公司及卫星制造领域的一星航天、威纳星空、银河航天等均已完成上市辅导备案,长光卫星也在积极与监管沟通推进上市,预计相关企业明年上市进度将加快;b.商业逻辑方面,海外Stardust公司2024年收入近200亿美金、覆盖800万用户并实现盈亏平衡,其通信服务质量与成本接近地面网络,明年Starlink V3版本通信延时和速率将与5G无劣势甚至部分参数更优,国内华为X6、ME80等旗舰机已搭载手机直连卫星功能,预计明年下半年测试、后年商业化,海外Sail Link与美国ATG、T-Mobile等运营商合作的手机直连服务资费与地面网络差距极小;c.市场空间方面,此前认为通信卫星市场空间有限的担忧随天机算力趋势缓解。

天机算力拓展市场空间: 天机算力产业趋势将卫星互联网市场带入新阶段:海外亚马逊、Google、马斯克等均有明确的天机网络构建计划;成本上,构建1吉瓦太空算力投入约700亿美金,地面为400-500亿美金,差距约200亿美金,但可解决地面能源不足及输配电网络重构瓶颈,商业可行性与紧迫性高。对卫星需求影响显著:若一颗卫星搭载1台10千瓦服务器,1吉瓦算力需10万颗卫星,马斯克计划未来5年实现5吉瓦算力需求,对应**50万颗卫星**,较通信卫星2-3万颗的需求提升数十倍,大幅拓展市场空间。

中美商业航天差距对比: 中美商业航天差距显著:2024年美国火箭发射数量是中国两倍以上,通信载荷重量维度全球90%由美国发射,中国占比5%;展望明年,SpaceX星舰可回收版本近地轨道载重**150吨**,预计实现隔天发射,全球99%以上载荷重量将由美国发射,中国占比不足1%。这种1:99的差距在战略要害行业中罕见,也促使今年商业航天被提至前所未有的高度,配套设立商业航天司、拟出台商业航天法等政策,反映高层对中美太空竞争劣势的迫切担忧。

5、商业航天产业链核心标的分析

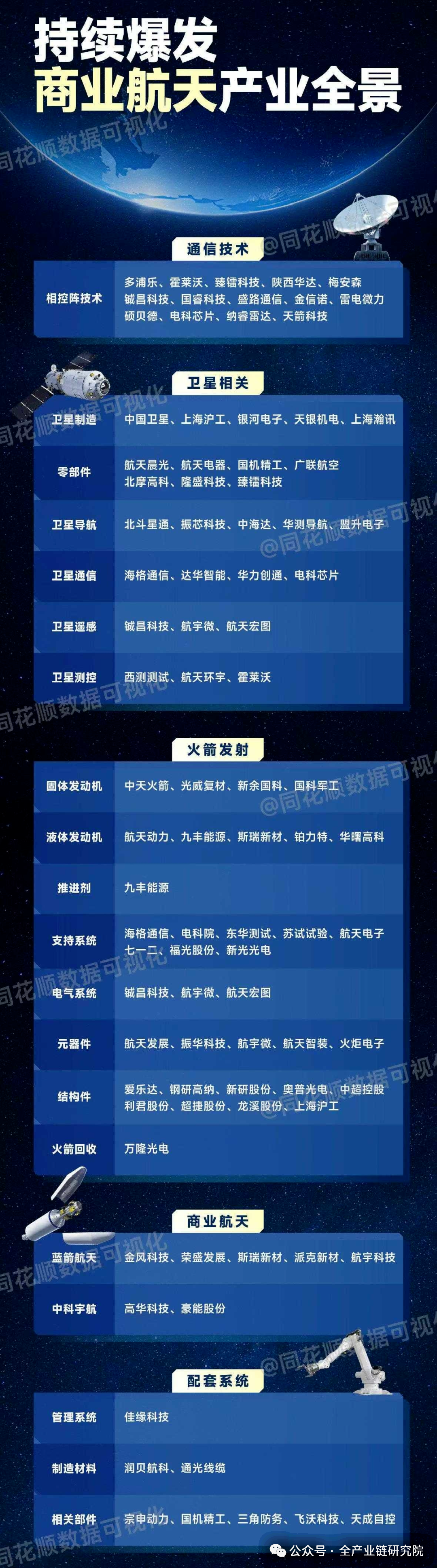

卫星制造环节标的: 卫星制造是民营运载火箭常态化发射后最直接利好的环节,核心标的包括:上海瀚讯作为G60产业链唯一载荷总体上市单位,价值量高且后续份额可观;震雷科技是星网二代与星网一代相比边际变化最大的标的,产业链卡位有竞争力,部分产品从目前产业进度看处于独供状态;陕西华达主营星载连接器并将拓展光纤组件产品,价值量将从之前的五六十万提升至100万甚至更高;上海港湾与乾照光电在G60及星网产业链中有太阳翼产品配套。

火箭端与3D打印标的: 火箭端最受益的是蓝箭产业链标的,如超捷股份为蓝箭供应整流罩及间断尾段,目前配套价值量已超过1000万元,后续通过注箱产线产品导入,价值量可接近3000万,若原信向蓝箭下达火箭订单,超捷股份也能获得相应价值量订单;3D打印环节重点标的有柏丽特、华曙高科及费尔康参股的银邦股份,均有配套价值量,且3D打印在火箭中的价值量占比约10%~15%,即单发火箭对应价值量约1000~1500万;苏瑞新材主营高温铜合金,产业链卡位好,全国发动机高温铜合金均需其供应,单发价值量约30万。

6、星网与原信明年发射计划及受益

星网明年发射计划: 星网一代增强星已陆续交付,2026年任务是将其发射,结合一代未发的300多颗卫星;二代招标根据产业链交流预计在2026年年初(春节前后)正式启动,总招标数量分几批进行,预计接近1000颗。对应的星网产业链标的,2026年订单和收入弹性相较于2025年,从低轨角度来看将有几倍的增幅。

原信明年发射计划: 原信产业链过去两年处在低谷期,随着融资落地及民营火箭采购,2026年目标是完成第一期648颗卫星组网,目前还差500多颗,2026年任务是发射这500多颗卫星,相应配套产业链将受益于订单释放。商业航天未来将进入去伪存真阶段,需挖掘有配套关系、价值量、边际变化,能看到订单及贡献利润的核心标的,部分偏炒作标的表现或不及有核心逻辑、产业链卡位的标的。商业航天大行情远未结束,2026年为支持商业航天龙头公司上市,板块政策及产业链进度将持续加速。

来源:全产业链研究院

展开阅读全文