资金传递了新信号…

大V说

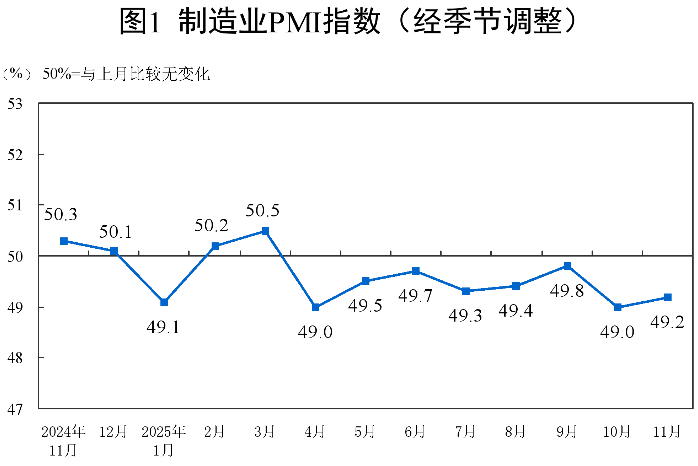

国家统计局今天公布了11月的PMI。

怎么说呢,不是最理想。

制造业连续第8个月,在荣枯线以下。

(PMI荣枯线为50)

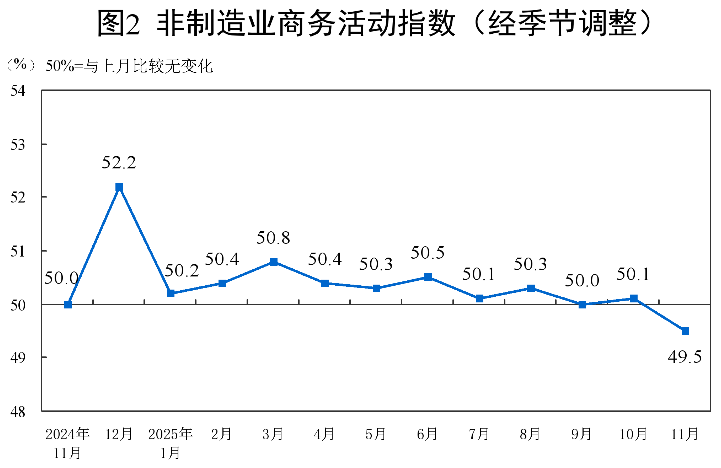

非制造业则是近一年内,首次下荣枯线。

制造业未改善,非制造业又走下坡。

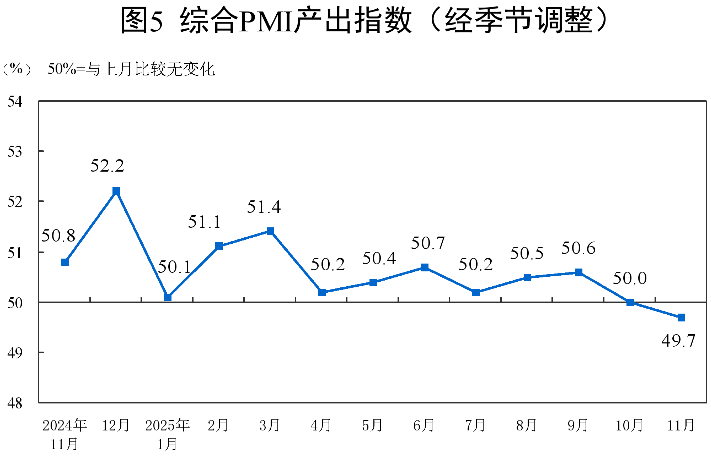

导致综合PMI也下了荣枯线。

基本面的困境反转尚未完成,挑战仍在。

“好在”就今天A股的表现看,

资金和市场,已经对基本面脱敏了…

上周给大家总结了,港股指数的调整。

接下来一周多的时间里,轮到咱A股了。

这一轮牛市,指数基金大热。

规模最大的沪深300,跟踪资金上万亿。

所以指数调整,浪花可能会比以往大。

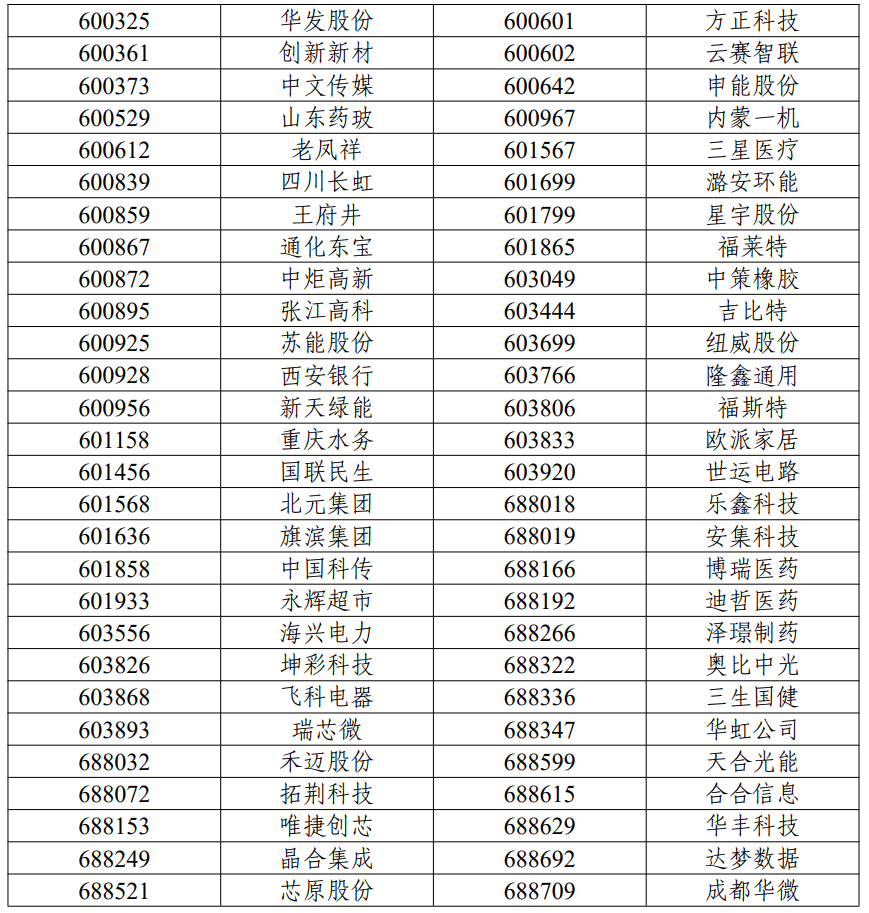

按跟踪资金的规模大小,我给各指数排了下序:

沪深300(约13240亿元)

中证500(约2255亿元)

中证A500(约2215亿元)

上证50(约2072亿元)

科创50(约1758亿元)

中证指数公司没给出,成分股占比数据,

所以没法算出具体资金变化。

只能根据跟踪总规模,大致估算一下。

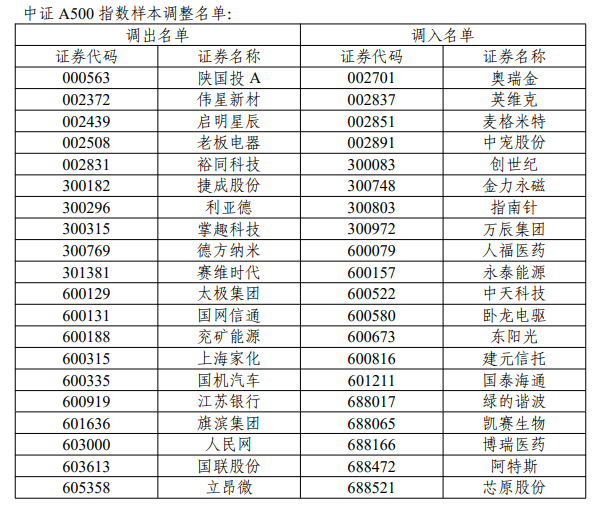

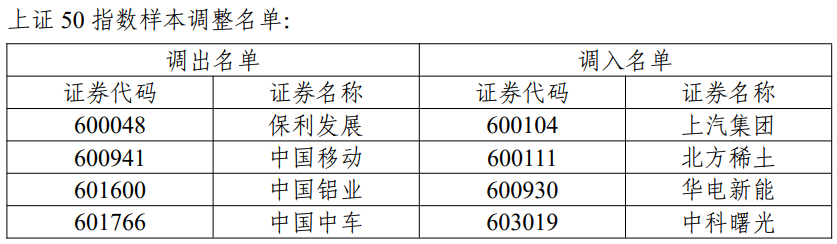

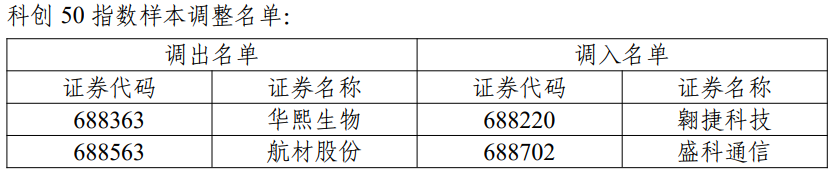

被调出的个股,面临抛压;

被调入的,则有资金流入预期。

老规模指数把规模因子看得很重。

所以我们可以看到:

沪深300和中证500间,

很多成分股是你调出、我调进。

此消彼长,会让个股的资金变动幅度减小。

而中证A系列,更关注个股的全面发展。

好的个股可能几个A系列同时有。

但被踢出的,不少是彻底从A系列消失。

虽然咱估值温度策略,是盯着沪深300做。

但从编制规则看,A系列确实更科学。

再说俩和市场资金有关的数据。

一个是成交量。

本轮牛市是大水牛,这点没啥争议嗷?

而水不流动,就会变成“死水”。

最近,市场整体反弹得不错。

可成交量却萎靡不振。

眼见着掉下,去年924以来的均值了。

在相对高位出现缩量,不总是好信号。

有点像我们坐在车里爬坡,

开着开着,引擎声音越来越小了。

就算窗外的景色还在后退,心里也难免慌张。

担忧是不是要失去动力,往山下滑了…

当然,乐观解读也可以说:

这个位置的抛压不大。

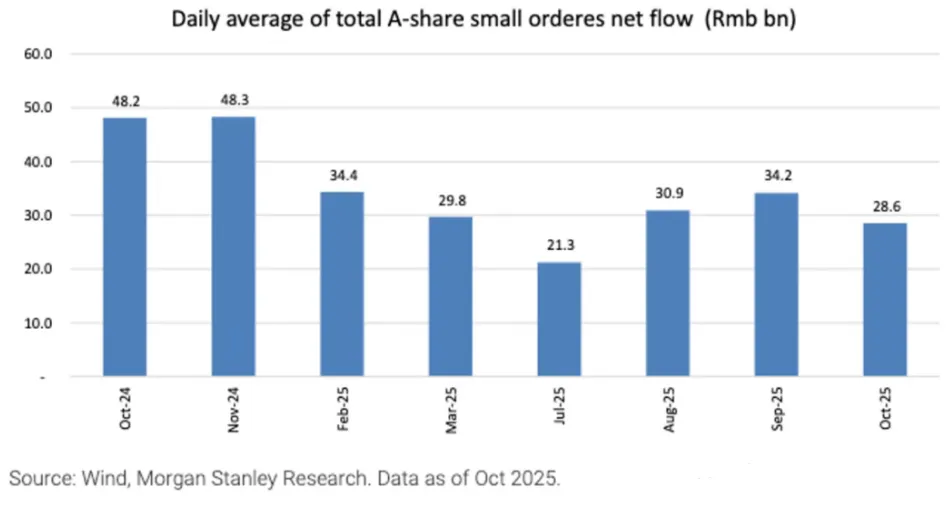

有个指标,叫小额订单日均净流入额。

它是代表A股市场散户活跃度的。

可以看到,目前的散户活跃度,

远不及去年同期水平。

根据经验,牛市不会悄无声息地离开。

往往是在散户的狂热中,“天量见天价”。

所以就算短期内,市场又开始下滑,

也是大概率机会>风险。

大家提前心里有个数,

后面我们好不慌不慌地抓机会。

最后,聊聊牛市功臣:

融资融券余额

与2020年,吸引了大量新人、新资金不同。

这一轮牛市,始于老资金加杠杆,

是被融资撬动起来的。

截至昨天,A股融资余额为24490亿元。

比去年924,多了近1.1万亿元。

和今年公募发新基金,至今募集的总资金相当。

老股民库库上杠杆,融资余额涨幅高达80%。

同期,上证、沪深300涨的40%,

比较之下都没眼看

可以说,杠杆资金是推动上涨的重要力量。

在自去年924开始的这轮牛市里,

两者的走势也确实紧密相关。

可现在,蓝线肉眼可见的走平了。

也就代表,老股民们上不动杠杆了。

推动市场的力量之一,躺平了。

恰逢年末时节,不能指望资金无端上杠杆。

就近来说,主要看美联储。

如果最后没降息,可能又要出加仓机会?

来源:二小姐笔记

展开阅读全文