盘后,商业航天,关键拐点来了!(附股)

大V说

盘后消息,蓝箭航天朱雀三号将于11月29日首飞。

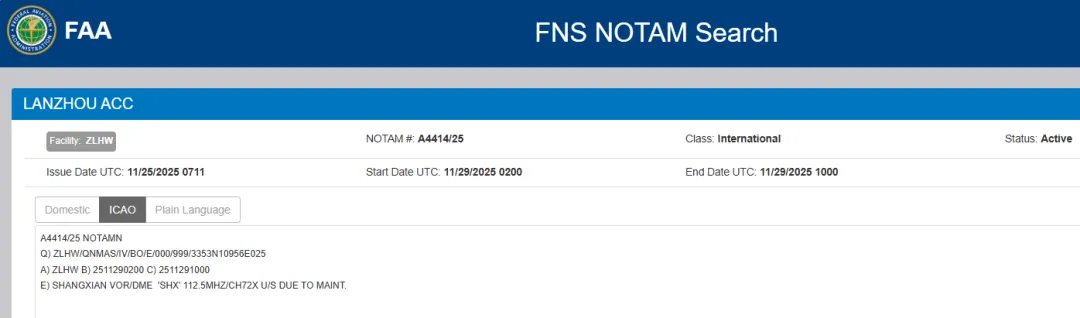

但查询FAA通告,11月29日两条航行通告均指向设施不可用的原因是“维护”,而不是航天发射任务。(后续我们保持跟踪通告动态,大家也可以上FAA网站查询。若29号不发射,大概率会在12月初)

为什么我们这么关注“朱雀三号”首飞?

核心是它代表着我国商业航天一个重要产业拐点。

首先,卫星互联网被视为“制天权”核心,美国SpaceX的星链在俄乌冲突中应用,凸显军事和经济价值。

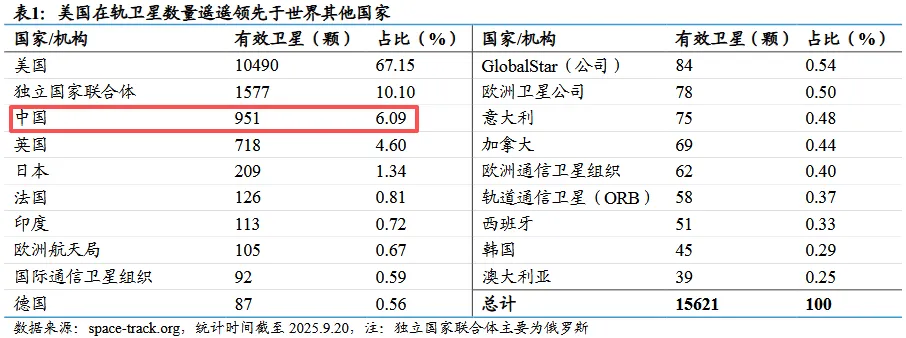

而国际电信联盟(ITU)“先到先得”原则使轨道和频谱资源稀缺。地球近地轨道仅能容纳6万-10万颗卫星,SpaceX已申报4.2万颗,中国需加速布局避免“无轨可用”。

中美之间的差距,核心原因之一就是中国火箭发射成本高,运力不足。

蓝箭航天的“朱雀三号”正是为此而生。“朱雀三号”通过多项技术创新,预计能将发射成本降低70%至90%,这有望显著改变太空经济的游戏规则。

- 不锈钢箭体与简易维护:朱雀三号是全球首款采用不锈钢箭体的大型火箭。相比传统火箭常用的碳纤维等昂贵材料,不锈钢材料成本降低了约98%。同时,不锈钢具有优异的耐高温特性,使得火箭在返回大气层时可以简化或无需复杂的隔热层设计,进一步降低了制造和维护的复杂度与成本。

- 液氧甲烷发动机与快速复用:火箭采用的“天鹊”系列液氧甲烷发动机是另一大核心优势。甲烷燃烧洁净,不易积碳,这意味着发动机在回收后检查和维护流程可以大大简化,甚至可以实现“不下箭检查,加注完成即可再次飞行”,为实现航班化运营奠定了基础。此外,发动机支持多次点火和精准推力调节,为垂直回收提供了关键技术保障。

- 高次数重复使用目标:成本优势的发挥强烈依赖于重复使用的次数。朱雀三号的一子级设计复用次数高达20次。通过将单枚火箭的制造成本摊薄到多次发射任务中,单次发射的成本得以显著降低。

朱雀三号带来的成本革命,其意义远不止于一枚火箭的成功,它将直接推动一系列商业和科研活动的繁荣:

- 加速巨型星座组网:目前,无论是中国的“星网”还是其他低轨通信星座,都需要将成千上万颗卫星送入太空。发射成本是其中最巨大的开销之一。朱雀三号每次任务能携带多达40颗卫星,并将每公斤发射成本大幅降低,这将极大加速全球宽带互联网等星座的部署进程。

- 开启全新的太空经济机遇:当进入太空的成本变得足够低,许多之前因成本过高而无法实现的设想将变得可行。这包括太空旅游、太空制造、在轨服务(如维修加注)以及更深入的深空探测任务(如月球基地建设)等。低成本运输能力是开启万亿级太空经济市场的关键钥匙。

中国规划的低轨星座规模庞大,包括国有星座(如国网星座、千帆星座,合计约2.8万颗)和民企星座(如蓝箭航天的鸿鹄三星座,计划1万颗)。部署时间紧迫,目标在2025-2030年发射648颗至1.5万颗卫星,需快速发射入轨。

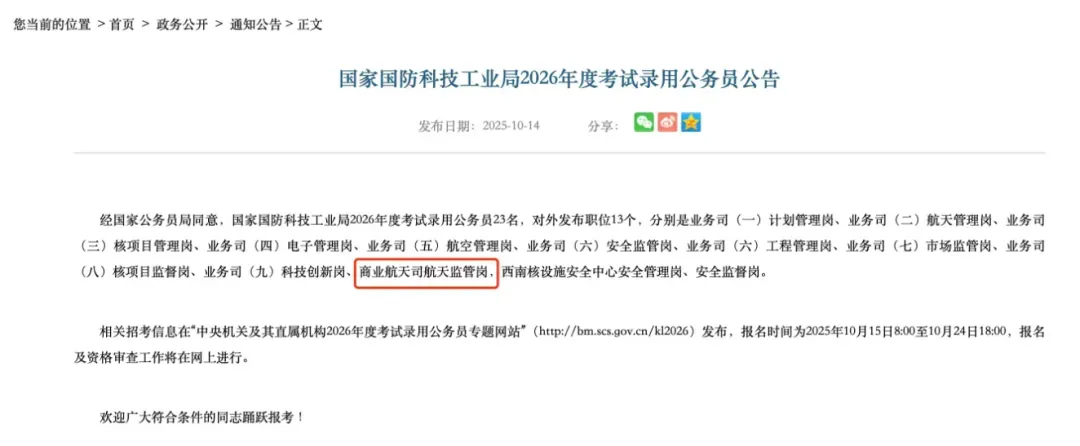

基于此,我国政策正在不断加码支撑商业航天。“十五五”规划(2026-2030年)首次明确提出建设航天强国目标,行业监管体系理顺。国防科工局设立商业航天司(如2026年招录公告中的“商业航天司航天监管岗”),旨在简化发射流程,促进高质量发展。

工信部启动卫星物联网业务商用试验(2025年11月22日),推动卫星互联网业务准入改革,支持民营资本参与。地方政策如上海G60星链计划、北京商业航天扶持计划加速产业落地。

发射保障:海南、酒泉、山东等地的商业发射工位达5-6个,明年将增至7-8个,年发射保障能力达百次级别(每个工位10-16次/年)。

可以预见,政策拐点之后,商业航天的产业拐点也将来临!朱雀三号的首飞将解决商业航天最大瓶颈即火箭成本。一个低成本、高频次、规模化的中国太空时代,正在加速到来。

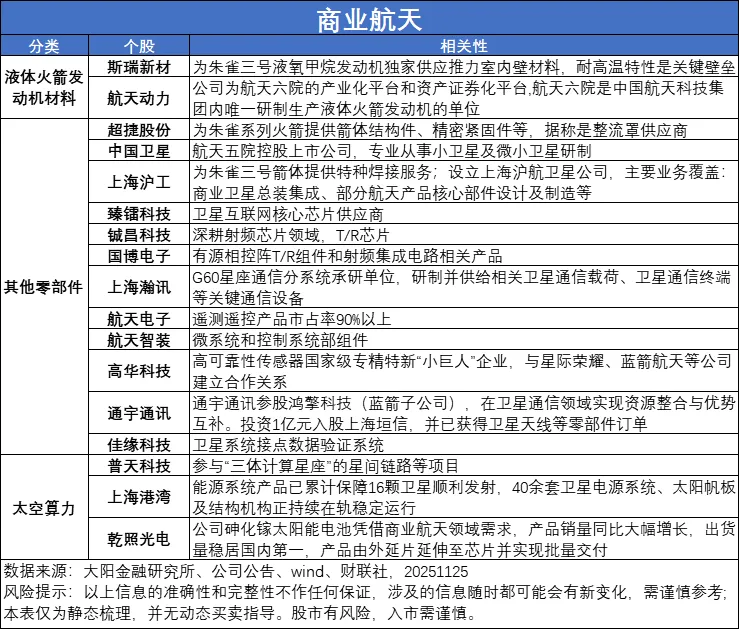

以下,主要梳理与“朱雀三号”相关或重要的上游卫星制造、火箭发射环节相关公司。一是“朱雀三号”增量的液态燃料及可回收结构件;二是成本下降,上游卫星制造先受益,运营等受益程序靠后。

来源:大阳金融研究所

展开阅读全文