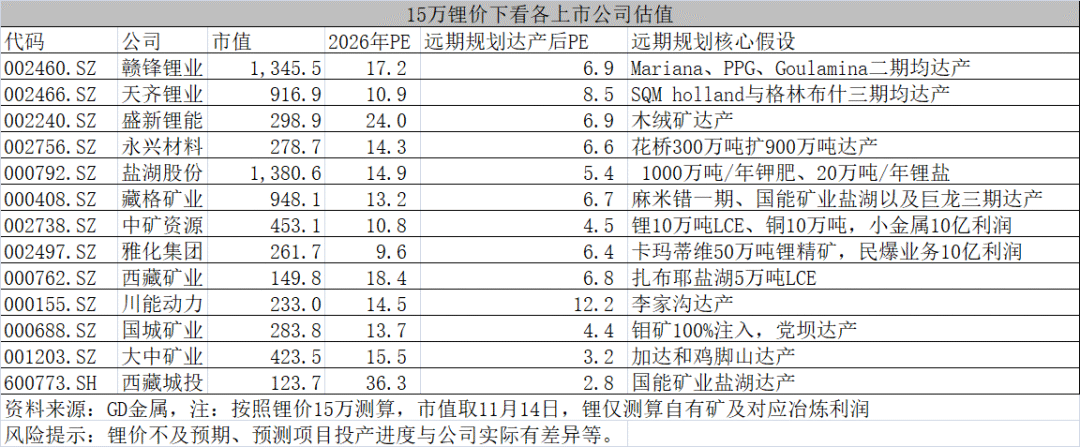

锂矿逻辑及个股梳理

热门主题产业链

放松眼睛听

一、核心逻辑:供需格局改善,储能需求成为关键驱动

1、供给端瓶颈明显:

产能增量有限:2026年全球锂矿供给增量约40万吨(从150万吨增至190万吨),但实际释放量可能打7-8折(因项目延期),实际增量上限约40万吨。

供给弹性不足:

- 停产项目(如澳洲4个锂矿)复产门槛高:需价格持续高于12万-15万/吨,且复产流程长达1年以上(招工、设备调试等)。

- 新增资本开支主要来自中资企业,但受价格下跌影响,扩产意愿已松动。

宁德时代复产影响有限:

江西锂矿项目实际增量仅6万吨(表观产能10万吨),且已被市场预期消化,不会造成超预期供给冲击。

2、需求端爆发点在于储能:

动力电池:预期稳定增长15%-20%,年增量约250GWh。

储能电池:预期分化大(增速50%-100%),增量预期差可达300GWh,对应碳酸锂需求约20万吨(占2026年供给量10%)。

- 政策支持明确(如内蒙古容量补贴仅微调),储能IRR(8%-10%)高于借贷利率(2%),刺激央企/国企投资。

- 储能是长期趋势(5年维度),未来可能超越动力电池成为锂需求第一拉动力。

3、价格展望:

2025年是价格底部,2026年起供需逐年改善。

成本支撑:满足180万吨需求需成本曲线中位数约7万/吨(营业成本),加税费后完全成本约9万/吨,合理价格起点为10万/吨以上。

上行空间取决于储能爆发力度,需持续跟踪。

二、个股推荐逻辑:聚焦产能弹性和资源禀赋

1、高弹性标的(产能增长显著)

大中矿业:

- 湖南锂云母矿(产能8万吨)+四川锂矿(产能5万吨),远期总产能13万吨(对标赣锋锂业)。

- 若成本可控,有望成为千亿市值公司。

国城矿业:

- 钼矿:注入大苏基钼矿60%股权,年利润8亿;未来扩产后权益利润可达12亿。

- 锂矿:四川党坝锂矿产能从2万吨扩至10万吨(3年5倍),成本仅5-6万/吨。

- 当前市值270亿,空间较大。

盛新锂能:

- 现有权益锂矿产能4万吨(萨比星、奥伊诺项目),木绒锂矿(70%股权)投产后总产能达9万吨。

- 成本约6万/吨,10万价格下年利润可达20亿。

天华新能(天华超净):

- 宁德时代入股二股东,合作预期强。

- 资源布局:刚果金AVZ锂矿(30%股权,产能15-20万吨)+江西风化矿(3万吨)+尼日利亚项目,远期自有矿产能10万吨。

- 唯一创业板锂股,交易流动性好。

2、传统龙头(稳健增长)

赣锋锂业:

- 自有矿持续放量(马里Goulamina项目6万吨),2028年权益产能达14-15万吨。

- 叠加储能、固态电池概念。

天齐锂业:

- 资源优质(格林布什、Atacama盐湖),成本全球最低,年权益产能12万吨。

- 现金流充裕,潜在并购机会。

中矿资源:

- 多矿种布局:锗(纳米比亚项目年毛利6亿)+铜(赞比亚项目成本仅5000美元/吨)+锂(2.5万吨产能弹性)。

- 成长路径清晰。

永兴材料:

- 成本优势突出(国内锂云母矿全成本<5万/吨),产能有望翻倍。

- 特钢业务稳定现金流,账上现金80亿。

3、其他特色标的

盐湖股份:

- 钾肥业务年利润可达100亿,现金流稳定。

- 盐湖锂资源待注入(远景产能10-11万吨)。

雅化集团:

- 民爆业务利润5亿,海外扩张后有望翻倍。

- 锂矿(李家沟项目)爬坡放量。

融捷股份:

- 鸳鸯坝选矿厂产能可从70万吨扩至250万吨,弹性大。

川能动力:

- 风电业务利润8-9亿,锂加工业务提供弹性。

藏格矿业:

- 铜矿(巨龙项目)放量,若紫金矿业注入锂资产(规划25-30万吨),弹性可期。

三、催化因素与市场情绪

近期涨停原因:

- 政策催化:宁德时代矿权出让收益落地(成本上升1000-1500元/吨),被解读为利好。

- 缺电讨论升温,资金挖掘电力上游标的。

- 热门板块回调,资金涌入小市值锂股(市值100-400亿)。

- 大订单签订提振需求预期。

四、结论与建议

核心策略:跟踪储能需求爆发进度,供给端易出现意外短缺(项目延期、生产问题)。

配置方向:优先选择产能弹性大、成本优势明显的标的(如国成、大中、盛新等),传统龙头(赣锋、天齐)作稳健配置。

风险提示:需持续跟踪储能政策落地及需求数据。

(注:以上是上周四的电话会,数据截止11.13)

来源:热点投研

展开阅读全文