炸裂!A股过半涨停股与它有关!下一步盯住两大方向!(附股)

大V说

新能源方向持续火爆,板块内个股掀涨停潮,整个市场涨停个股半数以上与锂电产业相关。康鹏科技、海博思创、华盛锂电、泰和科技20%涨停,多氟多、盛屯矿业、盛新锂能、恩捷股份等批量封板。

随着储能和动力需求超预期,锂电池已全面爆发,六氟磷酸锂大幅涨价之后,电解液添加剂近期价格加速上行,VC、FEC近2个交易日三方均价分别大涨68%、27%。

但注意的是,午后电解液人气股天际股份跳水回落,不少板块低位补涨品种迅速跟随炸板,反映锂电产业链在连续大涨后获利盘和内部分歧持续显现。

核心主线分歧之后,资金自然会挖掘补涨支线,毕竟两个多月涨幅近4倍,支线龙头按一般也有2倍的空间。

至于补涨支线,有两条线索,一条是向上游扩散,一个是横向扩散。

向上游扩散,也就是锂电池上游的锂矿与磷矿,分别占锂电池最高的两大成本线。

锂矿今日表现基本也验证了上周观点,在电池超预期的背景下,锂矿反转或将加快到来,目前短期涨幅基本反映了一部分预期,但中长期看,锂矿向上空间还很大,可以继续保持关注。同时磷矿也可继续跟踪。

另一线索,横向扩散是锂电往光伏、固态电池方向延伸。

接下来重点说说固态电池逻辑与产业链个股:

固态电池产业化已迈出实质性步伐:

- 半固态电池率先装车:清陶能源半固态电池搭载上汽10万元量产车型,宁德时代准固态电池配套名爵12万元车型

- 全固态电池量产倒计时:比亚迪计划2027年小批量生产全固态电池,广汽宣布2026年在昊铂品牌推出“100%固态电解质”的全固态电车

- 中试线密集落地:国轩高科首条全固态中试线已正式贯通,鹏辉能源固态电池中试线预计2025年9月底建成

当前,车企与电池厂商都计划2027年小批量生产试车。既然2027年要量产试车,那2026年就得完成设备购置安装,并上车测试,也就是说2026年将是固态电池关键拐点的一年。

回到投资上,固态电池技术核心变化为材料和设备,“电解质为核心,设备逐步定型”为主线:

增量核心:固态电解质(取代液态电解液),类型包括:

- 聚合物电解质:低成本、易加工(成本:1万元/吨),但离子电导率低(约为10⁻⁵ S/cm),适用于半固态路线。

- 氧化物电解质:高稳定性(耐高温、高电压),但脆性大(成本:15万元/吨),主流用于半固态。

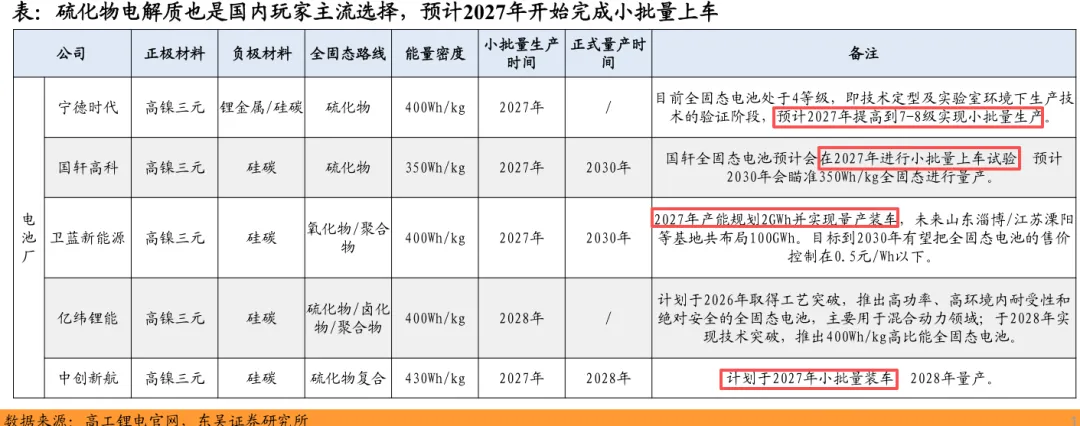

- 硫化物电解质:电导率最优(可超10⁻² S/cm),适用于全固态(成本:40万元/吨);2030年利润空间预测32亿元(出货驱动)。

- 卤化物电解质:高相容性但易潮解(成本:15万元/吨)。

其他材料升级:

- 正极材料:半固态多用高镍三元(单价10万元/吨),全固态向富锂锰基过渡(单价8万元/吨),2030年市场空间324亿元。

- 负极材料:硅基负极主导半固态(单价20万元/吨),全固态需锂金属负极(单价100万元/吨),利润空间20亿元。

- 辅材:单壁碳纳米管需求激增(导电性好,单价800万元/吨),2030年利润空间21.6亿元。

设备环节:差异在半固态(小变化)vs. 全固态(大变革)。

半固态设备:类似液态电池,如匀浆搅拌、涂布机变化小。

全固态设备革新:

前段工序:传统湿法设备可选,干法设备(干法涂布、电解质热复合)成核心(成本占比30%,设备价值量1000万元)。

中段工序:注液设备取消,叠片设备成必选(价值量4000万元);新增等静压设备(致密堆叠,价值量5000万元)和制痕绝缘设备(保护极片)。

后段工序:高压化成分容设备成必选(价值量3500万元)。

基于此,梳理相关环节及其核心龙头:

电池环节:国轩高科(半固态领先)、赣锋锂业(锂资源整合)、南都电源(储能应用)。

固态电解质:厦钨新能(硫化物)、三祥新材(卤化物)、当升科技(氧化物)。

负极及辅材:璞泰来(硅负极)、天奈科技(碳纳米管)、松井股份(UV打印胶)。

来源:大阳金融研究所

展开阅读全文