供需错配!涨价潮势不可挡!电解液关键材料全解析(附核心企业)

热门主题产业链

近期,锂电池电解液材料价格大幅上涨。六氟磷酸锂最新报价高达15万元/吨,较10月中旬翻倍!主力添加剂VC最新报价7.75万元/吨,相较9月1日的报价4.75万元/吨已上涨63%!#电解液

自六氟磷酸锂开始,电解液各环节关键材料纷纷飙涨,新一轮涨价潮已势不可挡!

01、电解液

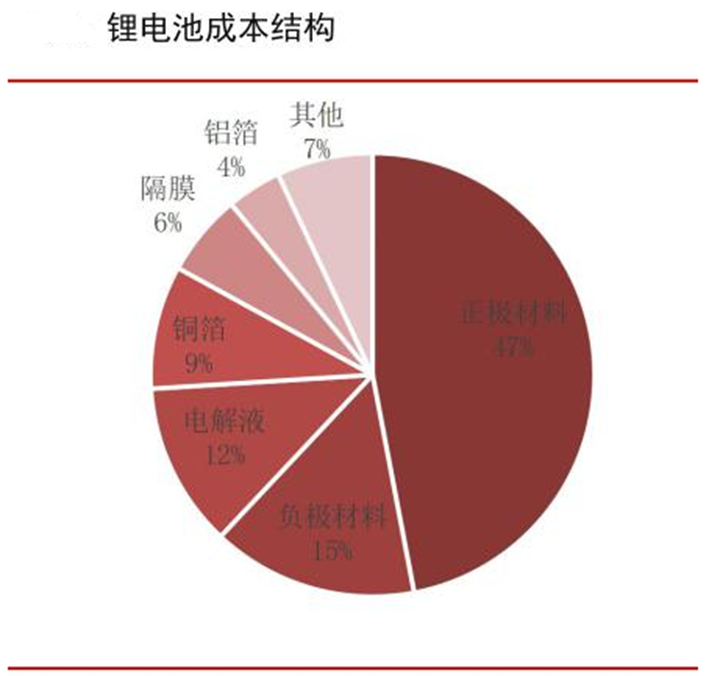

电解液、隔膜、正极材料和负极材料是锂电池制造的四大关键材料。电解液作为锂离子的载体,在充放电过程中运送锂离子,因此需要具有极大的离子导电率以及极小的电子导电率,其成本约占锂离子电池生产成本的10%-15%。

(资料来源:GGII)

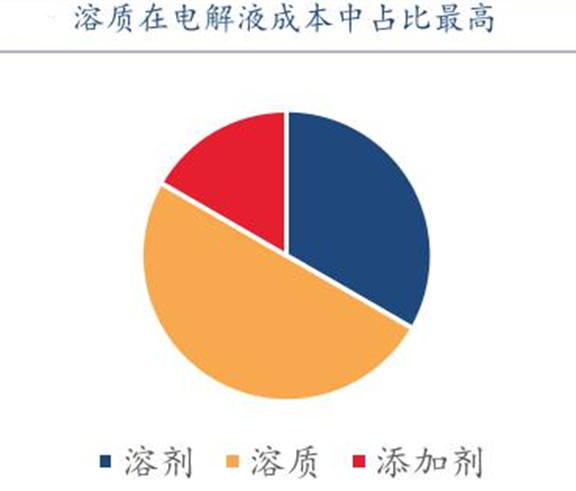

电解液由溶质、溶剂和添加剂组成,其中溶剂质量占比最高,溶质成本占比最高。电解液中,各组成成分的质量占比较为固定,其中溶剂质量占比最高达到80%。从成本端来看,各组分的成本因价格波动存在一定变化,总体上溶剂、溶质、添加剂成本占比分别为25%-30%、40%-50%、10%-30%,其中溶质成本占比一般最高。

(资料来源:天赐材料公告,太平洋证券)

02、溶质

溶质是锂离子的提供者,很大程度上决定了电解液的物理和化学性质,是电解液最为重要的组成部分。目前市场上的溶质主要选用六氟磷酸锂(LiPF6)、四氟硼酸锂(LiBF4),以及新型锂盐双氟磺酰亚胺锂(LiFSI)等。

六氟磷酸锂(LiPF6)是目前最常用的溶质。相较于其他锂盐,六氟磷酸锂具有较高的电导率、良好的离子迁移数、较强的电化学稳定性以及耐氧化性,还可在碳负极上形成适当的SEI膜以及可有效钝化正极铝箔。

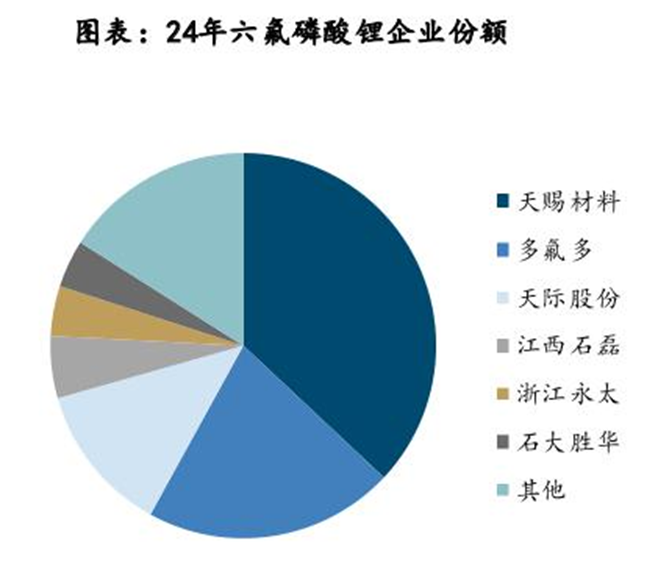

六氟磷酸锂市场呈现“强者恒强”的格局。龙头天赐材料因其相对较低的成本优势及电解液产量的带动,六氟磷酸锂产量遥遥领先,独占37%的市场份额,规模效应和一体化优势显著;多氟多以21%的市场份额稳居次席,新泰新材紧随其后;前五强天赐材料、多氟多、天际股份(新泰新材)、江西石磊、浙江永太已占78%市场份额,资源与订单加速向头部聚拢,中小厂商生存空间被持续挤压。

(资料来源:鑫椤锂电,国金证券研究所)

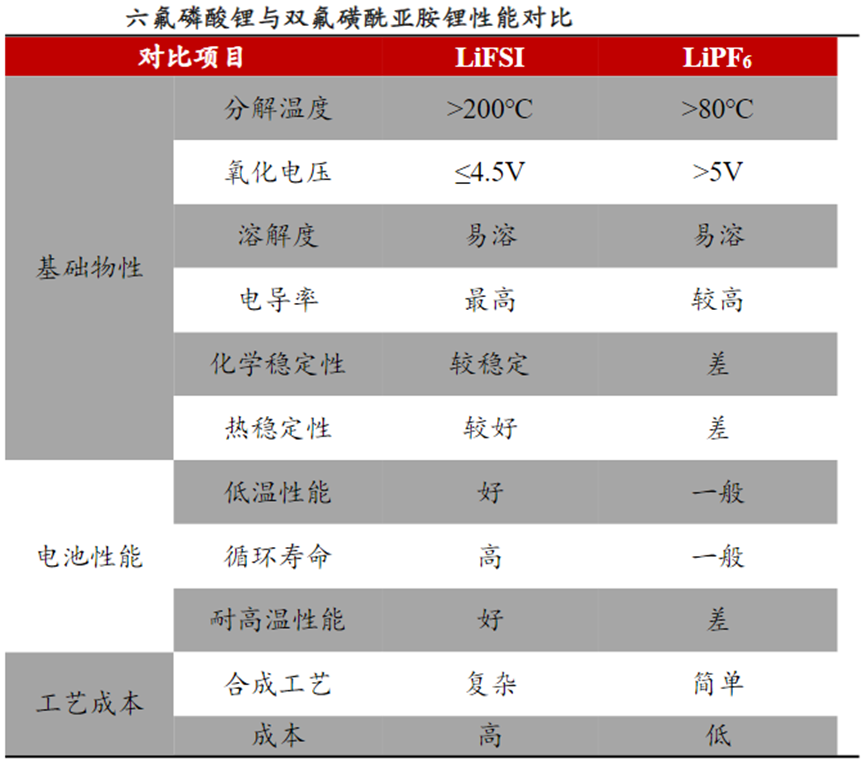

双氟磺酰亚胺锂为新型锂盐,具有替代六氟磷酸锂的潜力。相较于六氟磷酸锂,双氟磺酰亚胺锂(LiFSI)中F−可以减弱锂盐阴阳离子间的配位作用,进而增强Li+的活动性。因此LiFSI具有比LiPF6更高的导电率、化学稳定性和热稳定性。此外,LiFSI能显著提升电池性能,包括低温性能、循环寿命和耐高温性能等,更契合锂电池未来的发展方向。

(资料来源:康鹏科技招股书,东亚前海证券研究所)

03、溶剂

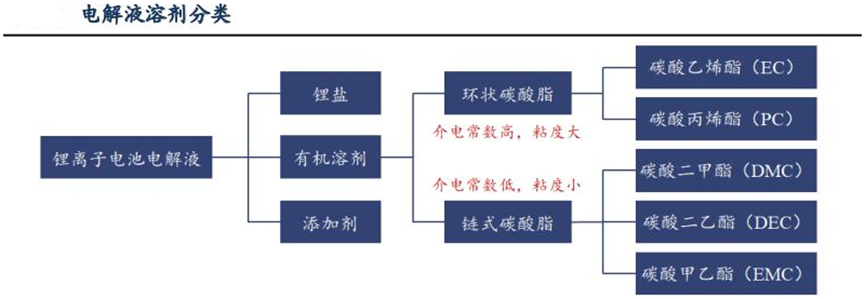

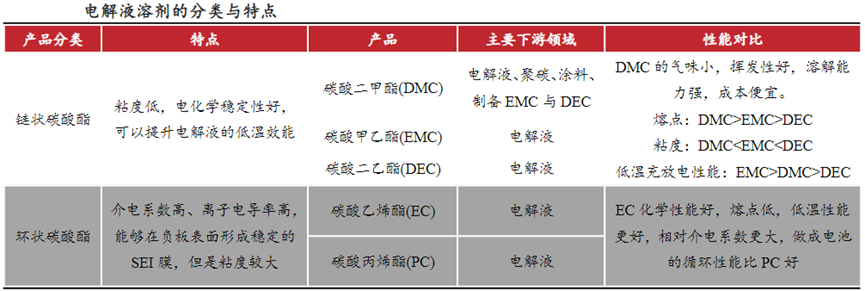

溶剂主要作为运输锂离子的载体。溶剂需要满足介电常数高、溶解能力强、低粘度、低成本等要求。目前市场上95%溶剂以碳酸酯类为主,按照结构可分为环状碳酸酯和链状碳酸酯类有机溶剂。

1)环状碳酸酯类:介电常数高,锂盐更易溶解,但粘度较大不便于锂离子的传输,主要包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC)。

2)链式碳酸酯类:介电常数低,溶解锂盐的能力偏弱,但粘度小具有很好的流动性,便于锂离子的传输,主要包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)。

由于没有单一溶剂能够同时满足锂电池的全部需求,实际应用中一般将高介电常数溶剂与低黏度溶剂混合使用,达到相互协作的目的,例如EC+DMC、EC+DEC、EC+DMC+DEC、EC+DMC+EMC等都是常用的溶剂组合。

(资料来源:中国化学与物理电源行业协会,东吴证券研究所)

DMC气味小、挥发性好、溶解能力强,可有效提升锂电池的电导率,此外还具备低温充放电性能佳、制作成本低廉的优势,是电解液中使用最为广泛的有机溶剂。

(资料来源:华经产业研究院,东亚前海证券研究所)

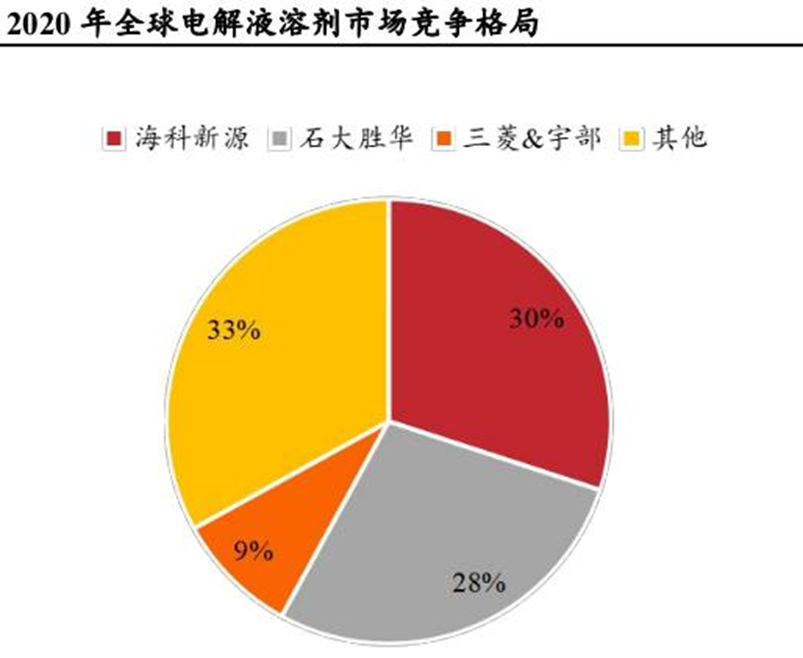

电解液溶剂市场较为集中,2020年石大胜华与海科新源全球市场份额合计占比超55%,市场呈双寡头垄断格局。

(资料来源:海科新源招股书,东亚前海证券研究所)

04、添加剂

添加剂是指在电解液中具有特定功能的物质,其含量较低,能明显提升电池的电化学性能。电解液添加剂一般不参与充放电反应,且用量较小,但是其可以改善电解液的电化学性能,使电解过程处于更佳的状态,是电解液不可或缺的部分。按作用类型的不同可以分为成膜添加剂、过充保护添加剂、高/低温添加剂、阻燃添加剂、倍率型添加剂等。

1)成膜添加剂:可有效在石墨负极表面形成SEI膜,进而抑制溶剂分子嵌入破坏电极,提高电池的循环性能与可逆容量;

2)过充保护添加剂:可提高电池安全性,防止电池爆炸;

3)控制水和HF含量的添加剂:可提高电解液稳定性,进而改善电池性能。

(资料来源:华经产业研究院,东亚前海证券研究所)

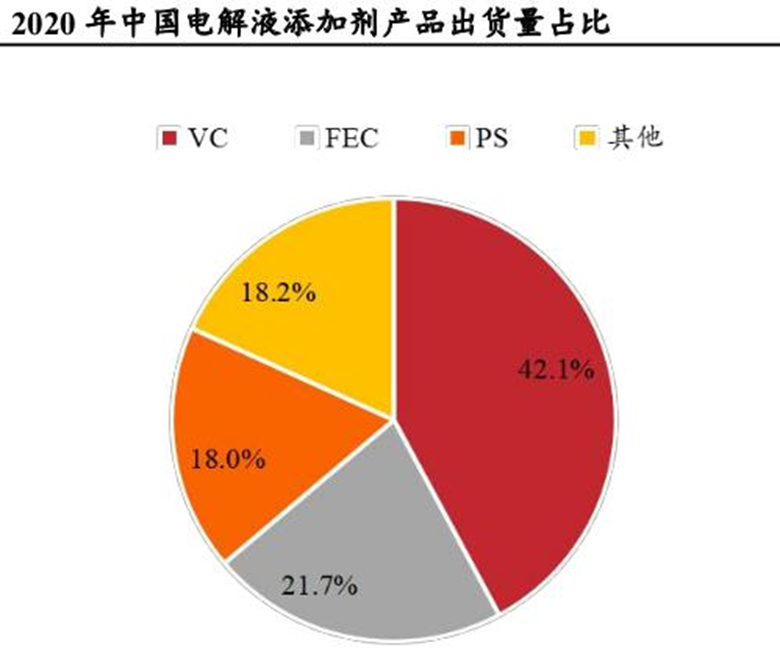

电解液添加剂目前以VC、FEC为主。碳酸亚乙烯酯(VC)属于成膜添加剂,可在电池负极形成一层致密的SEI膜;氟代碳酸乙烯酯(FEC)具备较好的形成SEI膜的性能,同时可提高电解液的低温性能。2020年在国内电解液添加剂出货量中,VC、FEC出货量占比分别为42.1%、21.7%,合计达63.8%。

(资料来源:华经产业研究院,东亚前海证券研究所)

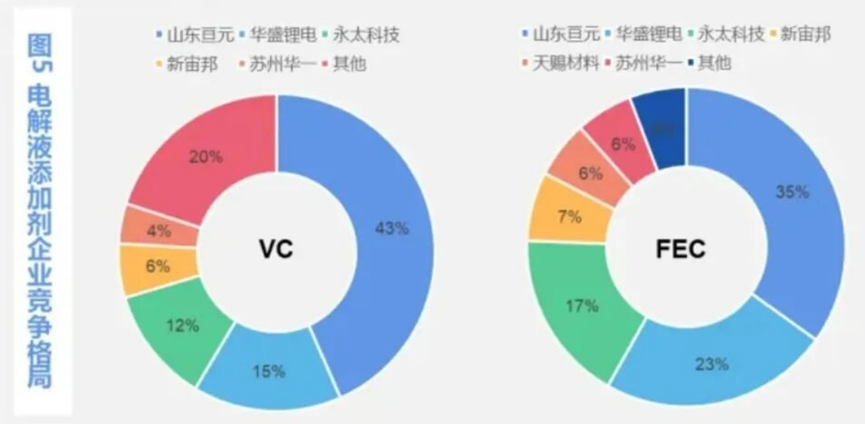

我国锂电池添加剂产能比较分散,入局厂商较多。由于添加剂在电解液中用量少但单价高,因此除了专门从事添加剂生产的企业如山东亘元、华盛锂电等公司之外,还吸引了部分电解液厂商向上游布局,包括天赐材料、新宙邦、永太科技等。

(资料来源:中国锂电池添加剂行业发展研究白皮书(2022))

05、核心企业

天赐材料:全球电解液与六氟磷酸锂双料龙头,具备最完善的“氟化氢—六氟磷酸锂—电解液”一体化布局,成本控制能力行业领先,并且自产电解液溶剂、添加剂。

多氟多:国内最早量产六氟磷酸锂的企业之一,当前产能稳居前三,成本控制能力强;公司业绩对六氟价格高度敏感。

天际股份:六氟磷酸锂行业头部企业,产能稳居行业前三,6000吨高纯氟化锂募投项目已于2025年2月试生产,投产后可进一步降低六氟磷酸锂成本。

新宙邦:全球领先的电池化学品企业,现有VC年产能达1.5万吨,位居国内前列;通过投资石磊氟材料布局六氟磷酸锂,石磊现有产能2.4万吨/年,2025年底技改后规划达3.6万吨/年。

石大胜华:全球电解液溶剂龙头企业,具备五大碳酸酯溶剂、六氟磷酸锂及部分添加剂生产能力,六氟磷酸锂折固体合计产能3.6万吨。

华盛锂电:国内专注于锂电池电解液添加剂的“专精特新”企业,主打产品为碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC);年产6万吨VC项目一期正加速建设。

海科新源:国内溶剂核心供应商之一,配套特斯拉、宁德时代等龙头客户;2026-2028年昆仑新材拟向公司采购电解液溶剂59.62万吨。

永太科技:国内氟精细化学品龙头之一,形成从锂盐原料到电解液的垂直一体化产业链;已投产电解液产能15万吨/年,六氟磷酸锂年产能约2万吨,液态LiFSI6.7万吨试产中,同时生产VC、FEC等电解液添加剂。

孚日股份:家纺+新材料双主业,旗下孚日新能源具备4万吨氯代碳酸乙烯酯及1万吨碳酸亚乙烯酯精制产能,VC产能位列国内前三。

(特此说明:本文所涉及的数据与资料均来源于公司财报、券商研报、行业报告、企业官网、百度百科等公开渠道。本文致力于保证内容与观点的客观公正性,但无法确保其在准确性、完整性及及时性等方面毫无瑕疵。需要强调的是,文中信息及观点均不构成任何投资建议,投资者需对自身自主做出的所有投资行为承担责任,本人不对因使用本文内容而产生的直接或间接损失承担任何责任。)

来源:策金说

展开阅读全文