固态电池技术突破最大的上市公司

热门主题产业链

放松眼睛听

固态电池技术领域上市公司突破性进展分析。

在固态电池技术快速迭代的背景下,以下上市公司凭借核心技术突破、量产进度及产业链整合能力脱颖而出,综合技术先进性与产业化潜力进行梳理:

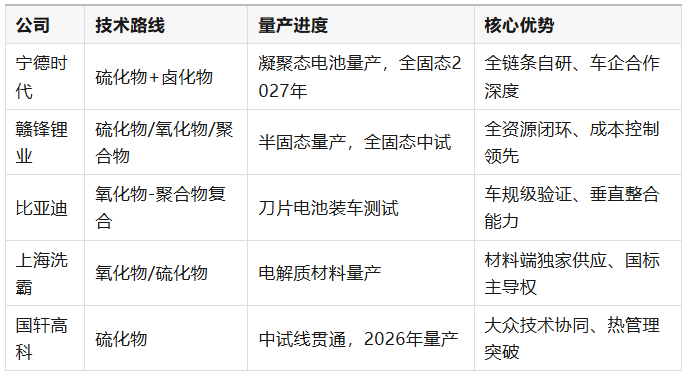

一、宁德时代(300750.SZ)

核心突破:

- 技术路线:采用硫化物+卤化物复合电解质体系,实验室能量密度突破500Wh/kg,凝聚态电池(半固态)已量产装车,能量密度达500Wh/kg,适配理想MEGA等车型。

- 量产进展:计划2027年实现全固态电池小规模量产,2030年规划产能100GWh,覆盖eVTOL、储能等场景。

- 合作生态:与蔚来、奔驰、宝马等车企深度绑定,获大众集团持股26.3%,固态电解质业务2025年Q1营收同比增185%。

竞争力:全球动力电池市占率第一(37.9%),专利超2000项,研发投入连续三年超180亿元。

二、赣锋锂业(002460.SZ)

核心突破:

- 全技术路线布局:全球唯一同步推进硫化物、氧化物、聚合物三大路线,第三代全固态电池能量密度420Wh/kg,通过200℃热箱测试。

- 量产能力:重庆10GWh固态电池基地投产,配套东风岚图及低空经济领域,半固态电池已装车运行超50万公里。

- 成本优势:硫化物电解质成本较日本低40%,金属锂负极供应链自主可控,2025年Q1固态电解质营收同比增185%。

竞争力:锂资源全球布局,专利数国内第一,与宝马合作开发续航超1000km车型(2027年量产)。

三、比亚迪(002594.SZ)

核心突破:

- 刀片固态电池:采用“超级磷铁”体系,体积能量密度600Wh/L,首款搭载车型海豹EV实现CLTC工况续航1875公里。

- 技术迭代:氧化物-聚合物复合电解质体系专利超200项,计划2027年启动全固态电池批量装车。

- 装车验证:半固态电池已通过针刺、热失控等极端测试,2025年Q2预增净利润同比320%。

竞争力:全球新能源汽车龙头,2025年上半年营收3712.81亿元,研发投入强度达6.5%。

四、上海洗霸(603200.SH)

核心突破:

- 电解质材料:国内唯一实现LLZO(氧化锂锆)吨级量产,良品率98%,独家配套比亚迪刀片固态电池项目。

- 技术拓展:联合中科院研发卤化物电解质,2025年收购有研稀土硫化物资产,完成全路线布局。

- 商业化进展:2025年规划产能5000吨/年,主导《固态电池电解质材料国标》制定,进入宁德时代供应链。

竞争力:材料端成本较进口低50%,中试线样品覆盖38家客户,2025年H1净利润同比增156.56%。

五、国轩高科(002074.SZ)

核心突破:

- 硫化物路线:全固态“金石电池”能量密度360Wh/kg,通过200℃热测试,首条0.2GWh中试线贯通,良率90%。

- 量产规划:计划2026年量产全固态电池,获大众MEB+平台认证,与奇瑞合作开发高密度电池系统。

- 技术协同:半固态电池已装车测试,硫化物电解质研发进度国内领先。

竞争力:2025年上半年营收193.94亿元,研发投入占比超10%,固态电池专利数居行业前三。

六、先导智能(300450.SZ)

核心突破:

- 设备壁垒:全球唯一提供固态电池整线解决方案(涂布-热压-封装),干法电极设备市占率70%。

- 量产支持:2025年Q1固态设备营收同比增210%,获宁德时代、比亚迪核心设备订单,辊压精度达±0.05mm。

- 技术整合:打通全固态电池量产全线工艺,整线成本降低30%,专利超800项。

竞争力:全球锂电设备龙头,2025年上半年营收66.10亿元,净利润7.40亿元。

技术路线与产业化对比

风险提示

- 技术路线风险:硫化物路线(宁德时代、国轩)面临界面阻抗难题,氧化物路线(比亚迪、上海洗霸)需突破量产良率。

- 成本压力:当前全固态电池成本为液态电池的5-10倍,硫化锂等关键材料价格波动影响盈利。

- 量产延期:多数企业全固态量产计划集中在2027年后,中试线产能与实际需求存在差距。

来源:神灯1996

展开阅读全文