尾盘异动!直线猛拉!这一板块突然爆发!(附股)

大V说

临近尾盘,商业航天集体拉升,板块指数仅用约15分钟,由跌逾3%放量拉至涨逾2%。同时间内中国卫星由跌逾3%直线一度拉涨至逾5%,上海沪工、航天智装等尾盘均出现异动拉升走势。

商业航天在11月即将迎来密集事件:

11月14-16日,中国国际高新技术成果交易会,全球首发太空旅游项目有望成为焦点。

更重要的是,中国可回收火箭“朱雀三号”将于11月中下旬首飞。朱雀三号,是中国首款从设计之初就瞄准“大规模、低成本运营”的全尺寸液体运载火箭。要知道,国内卫星发射比不上老美的一个重要原因就是发射成本高。

而朱雀三号就是中国的SpaceX,朱雀三号一旦成功首飞,将大幅降低国内商业航天的发射成本,成为中国商业航天从“技术验证”迈向“商业运营”的分水岭,成为中国航天史上的里程碑。

从“航天强国”的战略定调,很明显太空已经成为中美又一争夺的战略资源。

国际电信联盟(ITU)规定:卫星轨道和频谱遵循“先占先得”原则。根据规则,申报频轨资源后7年内必须发射第一颗卫星,14年内必须完成全部部署。目前,300-2000km低轨空间仅能容纳约5.8万颗卫星,而美国SpaceX(星链)一家就申请了4.2万颗轨道资源。

中国申报的星网、G60等数万颗星座计划,正面临“生死时速”——加速发射组网,才能避免永久丧失太空主动权!

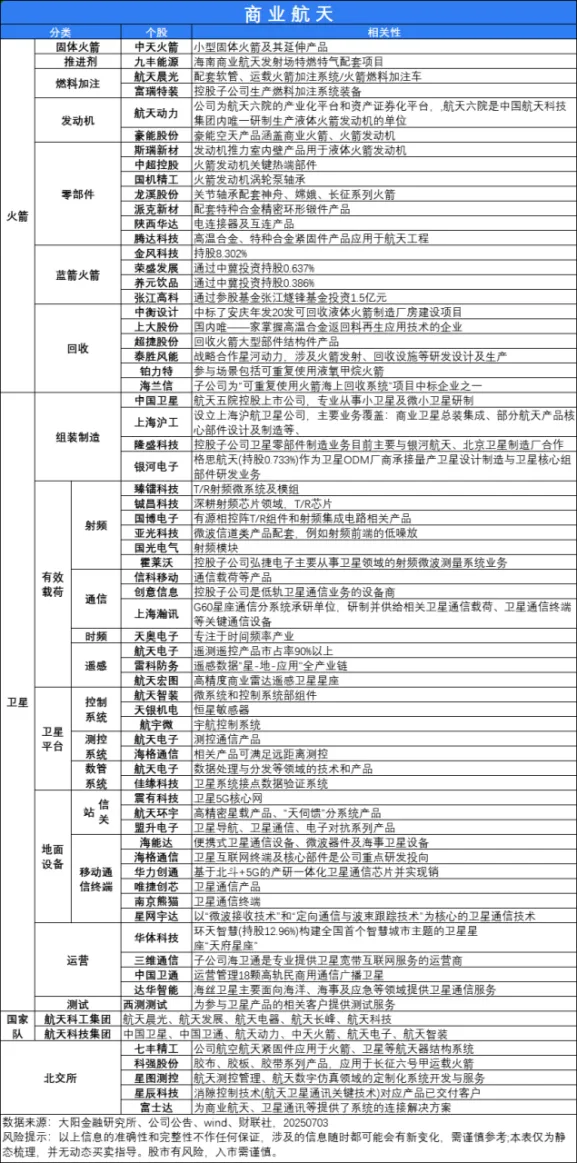

回到投资上,商业航天产业链长、价值巨大,包括五大核心环节。优先关注技术壁垒高、国产替代迫切、直接受益于卫星互联网组网加速的上游(制造、发射、核心元器件)环节。

一是卫星制造,卫星生产从“手工作坊”迈向“汽车流水线”。文昌超级工厂投产后年产可达1000颗。核心关注具备模块化设计能力、成本控制优异的企业。

二是火箭研制,“液体+可复用”是下一代焦点。2024年中国商业发射占比已达39%,成功率96%。核心看可回收技术成熟度与发射成本压降能力。

三是载荷与元器件,核心是星载相控阵T/R芯片(替代美企)、高精度星敏感器(打破欧洲垄断)。

四是地面设备与终端,关注终端技术创新与全球覆盖能力。

五是卫星应用服务,看数据运营能力与应用场景拓展。

同时,我们也约了机构分析师明天交流“商业航天”最新动态与成果,保持关注~

来源:大阳金融研究所

展开阅读全文