刚刚,大涨!沉寂三年,一朝大逆转!(附股)

大V说

今日,化工板块大涨,万华化学、华鲁恒升、鲁西化工、兴发集团等核心个股持续走高!

统计局最新数据,全国工业生产者出厂价格(PPI)同比下降2.1%,降幅比上月收窄0.2个百分点;环比由上月持平转为上涨0.1%。PPI数据8月至10月连续3个月收窄降幅,10月也出现了年内首次环比正增长。

物价回升对经济增长和资本市场都很重要。今年A股主要指数的涨幅主要来自估值提升,企业盈利仍然面临一定压力,价格压力能否改善是盈利能否回升的关键。随着价格压力改善,上市公司企业盈利或将改善。

其中,与PPI密切关联的板块之一就是——化工!

化工行业已历经三年寒冬,价格指数和行业利润率均处于历史低位。截至2025年10月,中国化工产品价格指数处于2012年以来10.6%的分位,化学原料及制品利润率仅为4.14%,创2017年以来新低。

但转折点正在形成,当前多项指标显示行业拐点临近。供给端的变化尤为明显,成为推动行业复苏的关键力量。

资本开支持续收缩。2024年至2025年上半年,石化化工上市公司资本开支同比分别下降18.3%和15.1%,自2023年四季度以来已连续7个季度下滑。行业在建工程同比下降16.4%,反映出企业扩张意愿显著减弱。

海外产能加速退出。2023年至2024年10月,欧洲化工品产能合计退出1100万吨。2025年,西湖化学、道达尔等国际巨头相继宣布关闭位于欧洲和日本的产能基地,全球化工供给格局悄然重塑。

“反内卷政策”引导行业自律。2025年出台的石化化工行业稳增长方案,要求科学调控重大项目建设,严控新增炼油产能,合理确定乙烯、PX新增产能规模和投放节奏。政策引导下,企业从规模扩张转向质量提升。

与此同时,基础化工板块展现出强大韧性。2025年前三季度,氟化工、农药、钾肥等子行业表现亮眼,归母净利润同比增速分别高达122.8%、174%和62.2%。

在“反内卷”政策引导与行业自发协同的双重作用下,多个化工子领域供需格局改善,价格修复行情已经启动。

制冷剂配额红利显现。根据《蒙特利尔议定书》,2025年R22配额削减28%,R32等第三代制冷剂配额冻结,行业集中度(CR3)高达77%。巨化股份作为国内R32产能龙头(15万吨),2025年三季度净利润同比大增186.5%,制冷剂均价同比上涨56.9%。

草甘膦行业自发限产保价。面对市场供过于求,草甘膦行业前三企业(CR3占比65%)达成默契,将开工率从75%降至60%。叠加南半球大豆种植季采购需求释放,草甘膦价格进入上升通道,兴发集团、新安股份等龙头企业显著受益。

涤纶长丝“金九银十”补涨可期。行业集中度高(CR7达76%)、库存低位,叠加传统旺季需求,2025年三季度订单预计环比增长15%。桐昆股份、新凤鸣等龙头企业凭借规模优势,有望在行业复苏中率先受益。

PTA行业全行业亏损触发自律。2025年7月以来,PTA行业陷入全行业亏损,价差已不足百元。在高集中度(CR7达76%)背景下,龙头企业具备协同基础,恒力石化、荣盛石化等有望引领行业盈利修复。受益标的:中国石油、中国石化、恒力石化、荣盛石化。

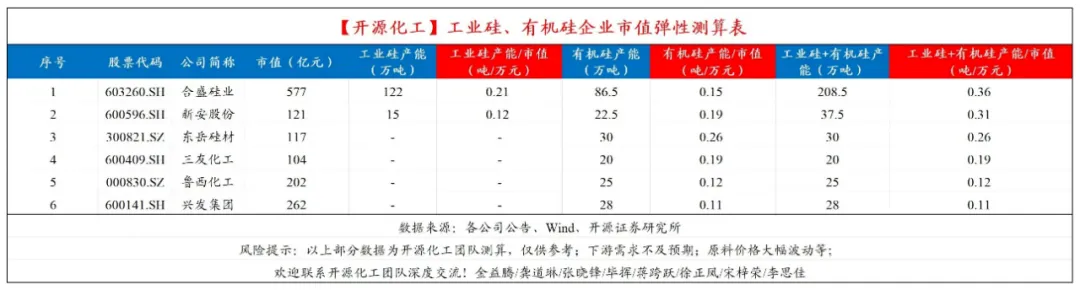

有机硅:26年行业开工率有望从25年的72%增长至80%,需求高增,海外陶氏26H2关闭产能。受益标的:东岳硅材、兴发集团、合盛硅业、新安化工、鲁西、三友。

来源:大阳金融研究所

展开阅读全文