存储芯片设备核心赛道全解析!

热门主题产业链

当前国产存储产线正在开启“自主可控+超级周期+技术迭代”三重逻辑共振。

全球存储扩产重点围绕“价格周期”和“技术周期”。

从价格周期来看,存储芯片行业周期性显著,近13年呈现3-4年一轮的周期规律。价格周期波动大,受到供需关系、产能扩张和技术迭代等多种因素影响。

技术周期具有结构性特点,当前国产存储产线技术加速迭代,有望推动存储芯片性能提升和成本降低。

摩根士丹利报告指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”。到2027年,全球存储市场规模有望向3000亿美元迈进。

存储大周期背景下,存储新工艺对应的核心设备沉积、刻蚀、键合等设备用量需求将进一步增加。

本文重点关注解析存储核心增量设备。

01

存储技术发展趋势

随着AI大模型训练参数量的指数级增长,对内存容量的需求急剧上升。

当前3D堆叠与HBM(高带宽内存)主导算力升级。

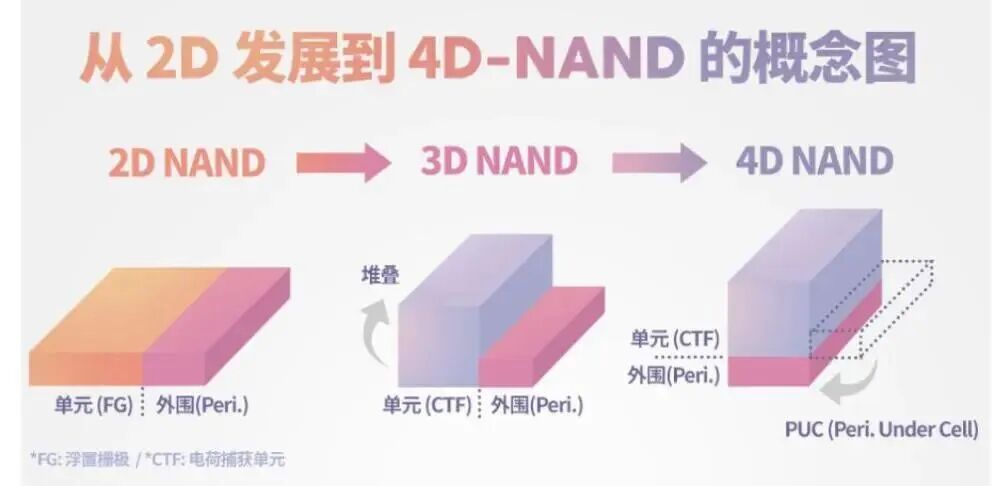

300层以上的NAND、HBM以及3D DRAM技术的持续推进,引领存储芯片向高深宽比工艺和3D化趋势发展。

3D NAND:非易失性存储技术,属于闪存的一种。3D NAND将存储单元垂直堆叠,形成立体的三维结构,在有限的物理空间内可以实现更大的存储容量,当前存储层数向300层以上迈进。3D NAND广泛应用于数据中心和服务器等场景。

从3D NAND技术的发展趋势来看,主要呈现出以下几个特点:

-层数不断增加,从当前的2xxL层向3xxL-4xxL-5xxL层发展;

-堆叠层块数增多,从现在的2tier向3tier-4tier发展;

-字线材料从W/Mo向Mo转变;

-低温刻蚀技术的应用;

-晶圆键合及多层键合技术的普及。

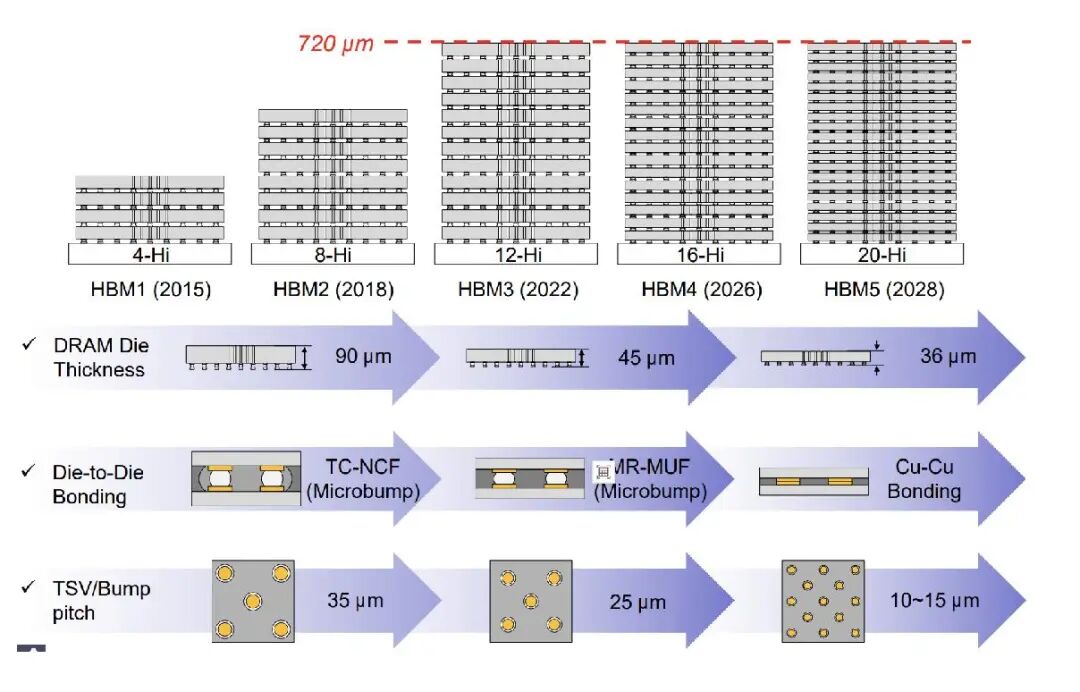

HBM(高带宽内存):是基于3D堆叠技术的高性能DRAM解决方案,打破了传统DDR内存的平面布局限制,通过TSV垂直连接多层DRAM芯片(每层容量24-32Gb),形成高密度存储单元,成为下一代AI加速器的标配。

SK海力士预计2026年HBM市场规模达980亿美元,其12层HBM4产品售价或超500美元/片,较HBM3e提升60%。

随着堆叠层数增加,存储新技术工艺对应的核心设备沉积、刻蚀、键合等设备用量需求将进一步增加。

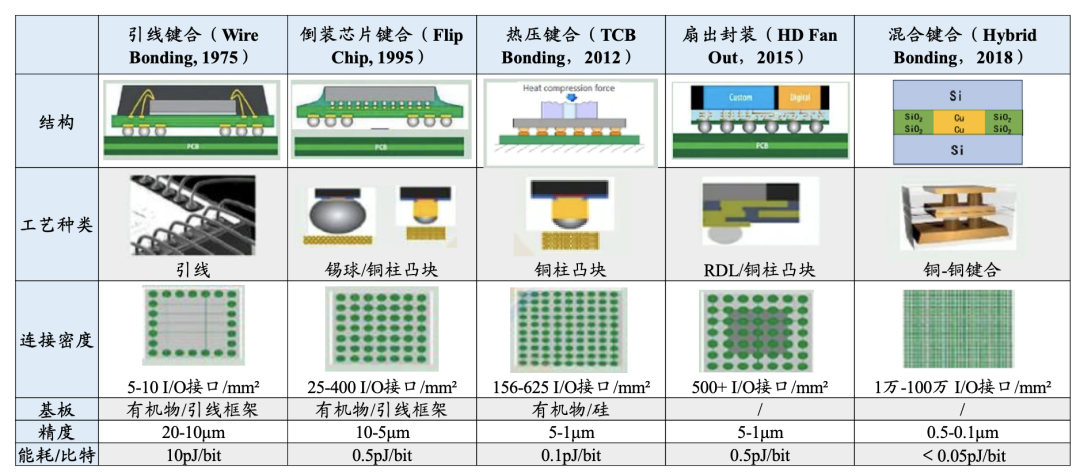

HBM的堆叠键合工艺逐渐转变到混合键合技术:

资料来源:YOLE

02

薄膜沉积设备

薄膜沉积在集成电路制造中负责构建多层电路结构并提升器件性能,是芯片制造中的核心环节。

不同芯片结构所需的薄膜材料种类不同、沉积工序不同,相应产生了巨大的薄膜沉积设备市场。

薄膜沉积设备是芯片制造三大主设备之一。

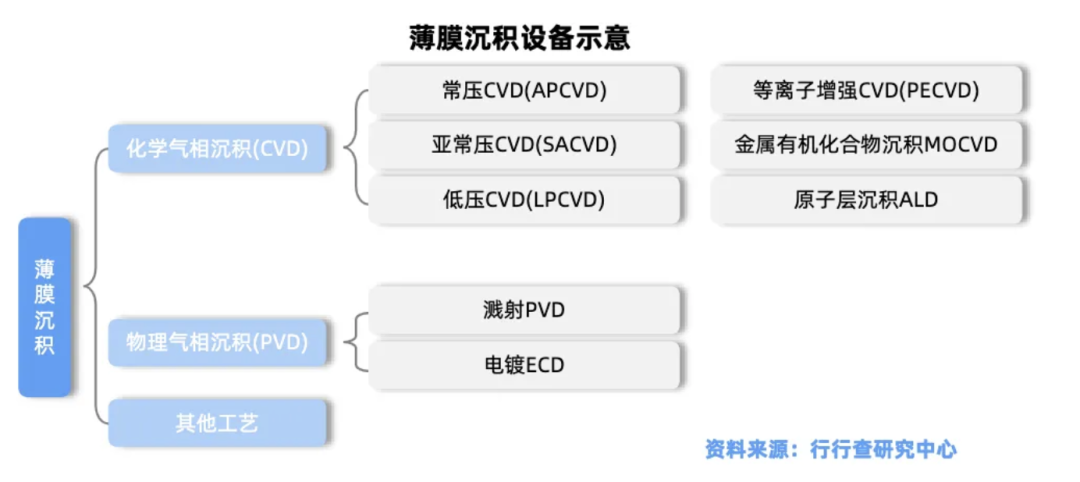

根据工作原理不同,主要分为CVD、PVD/电镀设备和ALD三大类。

不同沉积技术在半导体制造的不同阶段各有侧重,共同支撑着芯片制造的复杂工艺需求。

薄膜沉积设备分类:

随着3DNAND芯片的堆叠层数不断增高,逐步向更多层及更先进工艺发展,堆叠过程中刻蚀及薄膜沉积使用步骤数大幅提升,进一步带动薄膜沉积设备需求提升。

2024年SK海力士官方公布正式开始量产全球首款321层NAND,2025年NAND层数有望达4xx层,薄膜沉积及刻蚀设备重要性凸显。

薄膜沉积设备市场竞争格局

全球半导体薄膜沉积设备市场垄断格局明显,主要由应用材料(AMAT)、泛林半导体(Lam)和东京电子(TEL)主导,市占率分别为42%、19%和14%。

国内主要薄膜沉积设备厂商包括北方华创、中微公司、拓荆科技、微导纳米、盛美上海、屹唐股份等,不同公司工艺路线有差异。

拓荆科技在薄膜沉积设备领域形成了以PECVD、ALD、SACVD、HDPCVD为核心的产品矩阵,覆盖从成熟制程到先进制程的全链条需求。例如,PECVD(等离子体增强化学气相沉积)作为公司核心产品,已实现全系列PECVD介质薄膜材料的覆盖;ALD(原子层沉积)产品涵盖PE-ALD和Thermal-ALD两大系列,满足55-14nm逻辑芯片、128层以上3DNAND以及19/17nmDRAM芯片制造工艺需求。

北方华创在薄膜沉积设备领域实现了全系列布局,涵盖PVD、CVD、ALD、EPI和ECP五大类设备。例如,PVD设备市占率国内第一,采用磁控溅射技术制备高纯度金属互连层,实现对逻辑芯片和存储芯片金属化制程的全覆盖。

中微公司是MOCVD设备细分领域全球龙头企业,CVD钨设备已通过关键存储客户端现场验证;盛美上海在管式LPCVD设备和ALD设备都有所布局;微导纳米国内首家成功将量产型High-k原子层沉积(ALD)设备应用于集成电路制造前道生产线的国产设备厂商。

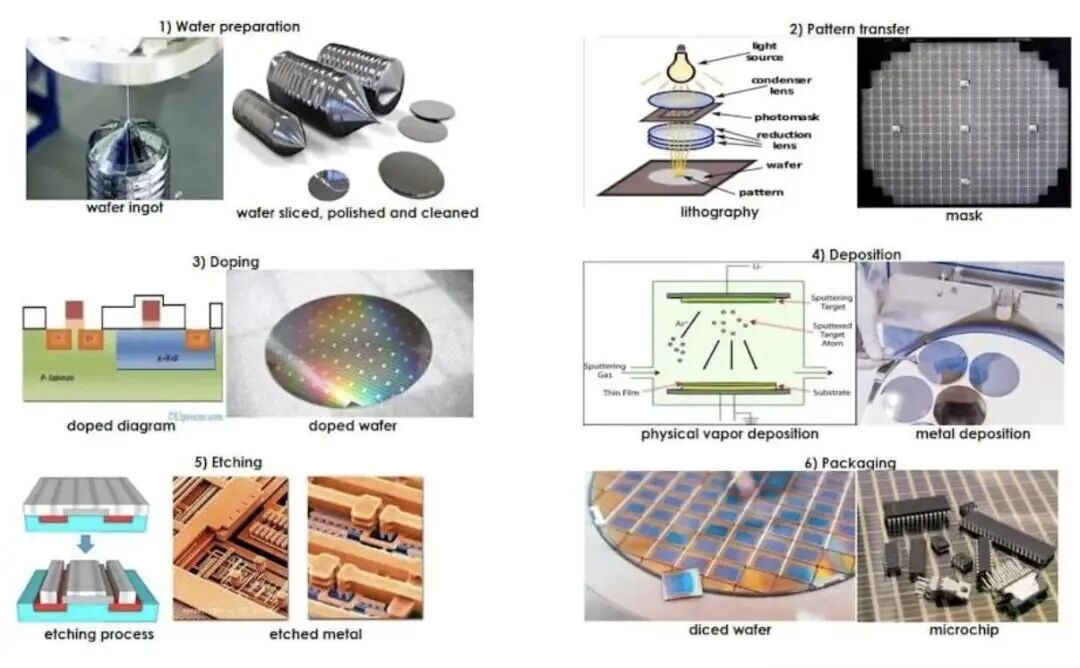

半导体晶圆制造工艺流程:

03

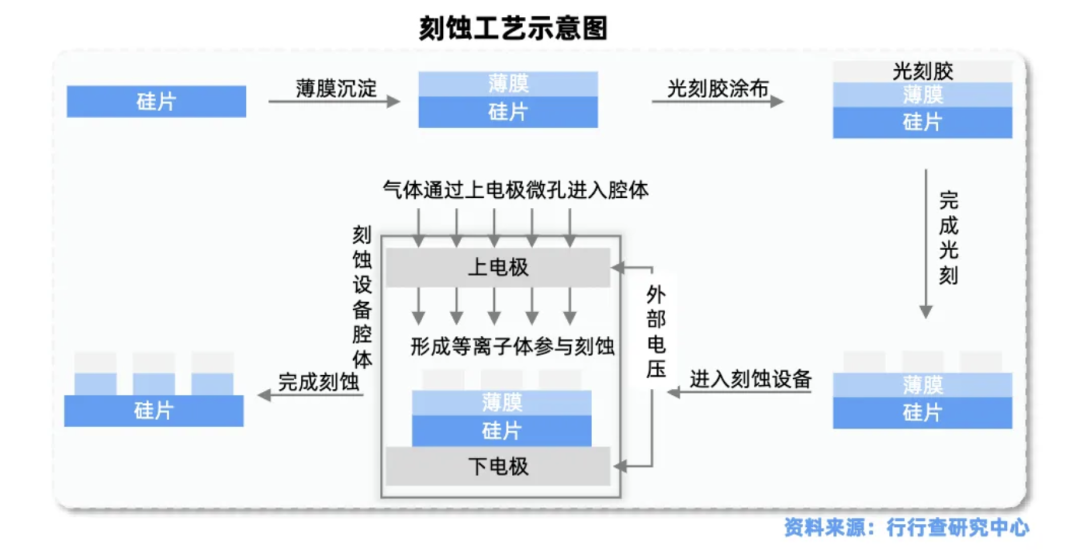

刻蚀设备

刻蚀是半导体图案化过程的核心工艺,刻蚀机为半导体制造三大核心设备之一。

在全球AI浪潮下,高性能CPU、GPU和HBM存储芯片大幅提升了对刻蚀设备的技术要求和市场需求量。

根据SEMI统计数据显示,20nm工艺需要的刻蚀步骤约为50次,而10nm和7nm工艺所需刻蚀步骤超过100次。

在3DNAND存储芯片向更高层数演进的过程中,刻蚀设备实现高深宽比刻蚀,满足垂直堆叠需求。

在典型的多层结构加工流程中,通过多次薄膜沉积与选择性刻蚀交替进行,实现纳米级精密结构的构建。

刻蚀设备市场格局

全球刻蚀设备市场呈现出高度集中的竞争格局。

泛林半导体(LAM)占据绝对主导地位,东京电子(TEL)、应用材料(AMAT)三者合计占据了全球干法刻蚀设备市场超过80%的份额。

中微公司开发CCP单台机和双台机,ICP单台机和双台机可覆盖90%刻蚀应用;北方华创自2001年起研发ICP刻蚀设备,2005年实现首台设备量产,当前已形成对刻蚀工艺的全覆盖。此外,屹唐半导体刻蚀设备逐步导入国内产线。

日立高新、细美式、科磊半导体、屹唐半导体和爱发科等企业也占据一定市场份额。

北方华创集成电路制造刻蚀设备:

资料来源:东海证券

04

混合键合设备

键合是实现电气互联的关键步骤中后道最关键的工艺之一。

当前混合键合技术正在突破传统封装的限制,瞄准Xtacking/3DDRAM/HBM等,应用前景广阔。

混合键合设备有望成为未来5年先进封装领域最核心的设备之一。

随着HBM堆叠层数的增加,对键合设备的需求也将相应增加。例如,HBM早期主要采用TC-NCF热压键合工艺,随着堆叠层数的增加,对散热要求越来越高,各厂商正在引入更先进的键合工艺。

海外三星、海力士等均已明确了混合键合技术的导入路径,预计2026年将在HBM4e中逐步导入,并在HBM5中进一步普及。

键合工艺演变路径:

混合键合设备市场格局

荷兰Besi、EVG、ASMPT、Hanmi半导体、韩国韩华精密机械、K&S及Shibaura是主要的混合键合设备供应商。

BESI和EVG相对入局最早,2025年4月,BESI与应用材料公司(AMAT)达成合作,应用材料收购了BESI9%的股份,成为其最大股东。

当前下游处于前期研发/量产验证阶段,配合大客户验证的设备厂商受到关注,拓荆科技、百傲化学(通过参股芯慧联相关主体切入)、北方华创(通过并购等方式布局)受到关注。

芯慧联芯(芯慧联新)和拓荆键科(拓荆科技)进展较快。拓荆科技推出Dione300设备,作为国产首台量产级混合键合设备,性能和产能指标达国际领先水平且通过客户验证获复购订单;芯慧联新推出首台D2W混合键合设备SIRIUSRT300和首台W2W混合键合设备CANOPUSRT300,达到国际先进水平。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

来源:乐晴智库精选

展开阅读全文