拆解可控核聚变:原理、技术路线、政策支撑与万亿市场空间

热门主题产业链

最新消息:外交部发言人毛宁向世界分享中国 “人造太阳” 进展,明确 BEST 装置预计 2027 年竣工,有望成为人类首个实现聚变发电的装置。

一、核心概念科普:

解码 “人造太阳” 的科学本质

(一)可控核聚变的核心定义

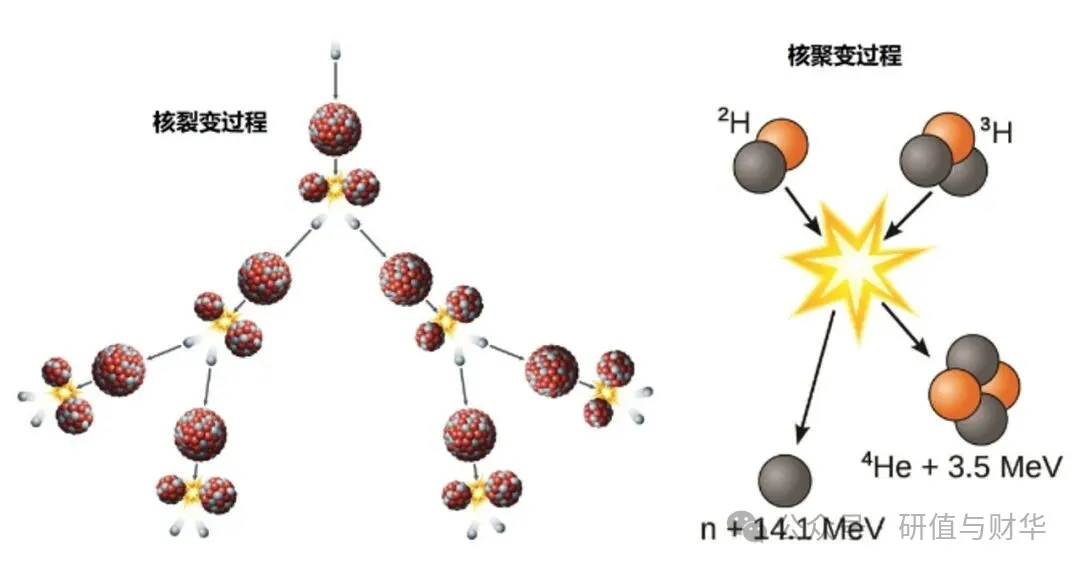

可控核聚变是通过人工手段构建极端物理环境(1 亿度以上高温、百万大气压级高压),使氢同位素(氘、氚为主)原子核克服库仑斥力发生聚变反应,将质量亏损转化为能量并实现可控输出的技术。

其相较于传统能源具有三大不可替代的优势:

燃料近乎无限:氘可从海水中提取(每升海水含 0.03 克氘,聚变释放能量相当于 300 升汽油),氚可通过锂(地壳储量达 2200 亿吨)与中子反应再生,足以支撑人类能源需求百亿年以上。

绝对安全清洁:无长寿命核废料(产物半衰期仅数十年),不发生链式反应,不存在核泄漏风险,全生命周期碳排放趋近于零。

能量密度极致:每公斤氘氚聚变释放能量约相当于 1.1 万吨标准煤,是裂变反应的 4 倍、化石能源的数百万倍。

实现可控核聚变需突破三大技术难关:1 亿度以上等离子体约束、持续稳定的能量输出、聚变能净增益(Q 值>10),目前全球仍处于从 “科学验证” 向 “工程示范” 跨越的关键阶段。

(二)关键术语与技术路线解析

1)Q 值:指聚变反应输出能量与输入能量的比值,是衡量可控核聚变技术成熟度的核心指标。其中,Q>1 是实现 “科学净增益” 的关键标志(2024 年美国 NIF 装置已实现 Q=1.55),而 Q>10 则是满足商业化发电经济性的核心门槛,只有达到这一指标,聚变能源才具备替代传统能源的成本基础。

2)ITER(国际热核聚变实验堆):由中国、欧盟、美国、俄罗斯等 35 个国家和地区共同参与建设的全球最大热核聚变合作项目,被誉为 “人类最大科学合作项目”。该项目 2025 年已进入关键安装阶段,完成脉冲超导磁体系统核心部件交付,计划 2035 年开展氘氚混合燃料实验,核心目标是验证 Q>5 的工程可行性,为后续示范堆建设提供技术依据。中国在该项目中承担 18% 的核心部件供应任务,涵盖超导磁体、偏滤器等关键领域,技术输出能力获国际认可。

3)CFEDR(中国聚变工程示范堆):前身为 CFETR(中国聚变工程实验堆),是中国衔接 ITER 与商业聚变堆的核心工程装置。该装置计划于 2030 年代建成,核心目标是实现 200MW 聚变功率稳定输出与氚自持(无需外部补充氚燃料),同时验证聚变发电的工程可靠性与经济性。作为中国聚变能源商业化的 “枢纽型” 装置,CFEDR 的落地将直接决定中国在全球聚变产业中的竞争地位,是实现 “2045 年示范发电” 国家战略的关键载体。

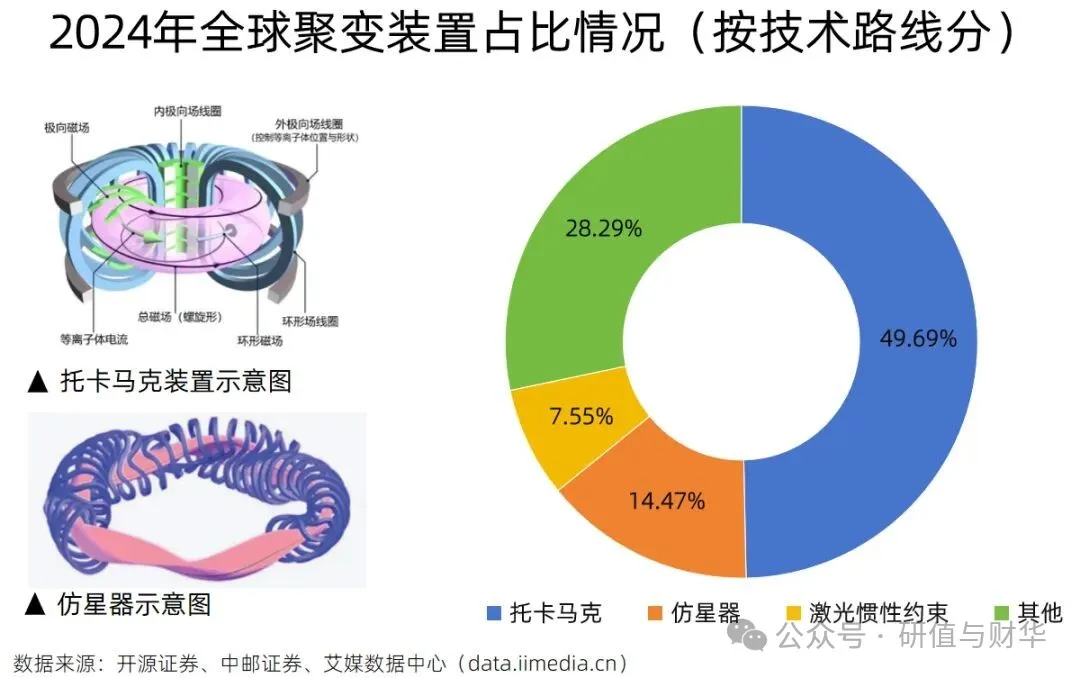

4)磁约束路线:通过强磁场将高温等离子体约束在真空容器内,避免其与容器壁接触,是当前全球可控核聚变研发的主流路线,占据全球研发投入的 70%。该路线主要分为两大技术方向:一是托卡马克装置,以中国环流三号为代表,技术成熟度最高,已实现 “1.17 亿度原子核温度 + 1.6 亿度电子温度” 双亿度运行,是目前最接近商业化的磁约束技术;二是仿星器装置,以德国 W7-X 为代表,等离子体稳定性更优(可长期约束等离子体),但装置结构复杂、制造难度极高,短期内难以实现工程化突破。

5)惯性约束路线:利用高功率激光或粒子束聚焦轰击微型氘氚靶丸,通过瞬间压缩使靶丸达到聚变条件(高温高压),美国 NIF(国家点火装置)是该路线的典型代表。2024 年 NIF 首次实现 Q>1 的科学净增益,但该路线存在显著瓶颈:激光系统自身能耗极高(是聚变输出能量的 100 倍),且无法实现高频次重复运行(当前单次实验间隔需数天),同时靶丸制造成本高昂(单颗成本超 1 万美元),短期内难以满足商业化发电对 “连续、低成本” 的需求。

6)磁惯性混合路线:结合磁约束(长约束时间)与惯性约束(高强度压缩)的技术优势,通过磁场辅助惯性压缩实现聚变,装置体积较传统磁约束装置更紧凑(仅为托卡马克的 1/10),美国 Helion Energy 公司是该路线的领军者。该路线商业化时间表极为激进,Helion 已与微软签订全球首份聚变购电协议,计划 2028 年向微软数据中心交付 50MW 聚变电力,是目前所有技术路线中最接近 “商用落地” 的创新方向,但技术稳定性仍需长期验证(当前尚未实现持续聚变燃烧)。

二、核心催化剂:

政策协同与产业突破的双轮驱动

(一)全球政策体系:从科学合作到产业竞赛

1. 国际协同与竞争格局

全球已形成 “多边合作 + 国家竞速” 的政策格局,近 40 个国家出台专项规划,国际原子能机构(IAEA)2025 年报告显示,全球聚变领域累计公共投资超 300 亿美元,私营融资达 97 亿美元。

国际合作标杆:ITER 项目进入安装冲刺阶段,中国承担 18% 核心部件供应,涵盖超导磁体、偏滤器等关键领域,技术输出能力获国际验证。

国家战略竞速:

美国:特朗普政府 2025 年签署四项核能行政令,简化聚变堆审批流程,计划 2035 年前实现商用示范,私营融资占全球 58%(56.3 亿美元)。

欧盟:通过地平线计划投入 50 亿欧元支持 ITER 后续 DEMO 示范堆,目标 2050 年实现商业化发电。

中国:将聚变纳入 “热堆 - 快堆 - 聚变堆” 国家核能战略,形成 “中央统筹 + 地方落地” 的政策体系。

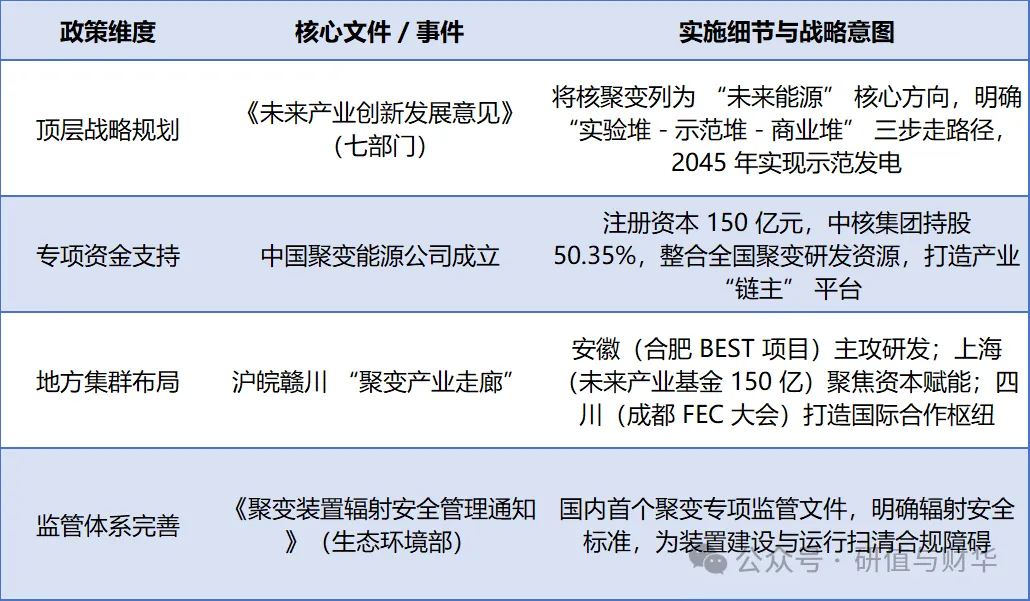

2. 中国政策的四维支撑体系

中国已构建覆盖战略规划、资金支持、区域布局、监管配套的全链条政策框架,2025 年成为政策落地密集期:

(二)产业突破:从技术验证到工程落地

1. 2025 年关键技术里程碑

等离子体参数突破:中国环流三号实现 “1.17 亿度原子核温度 + 1.6 亿度电子温度” 双亿度运行,聚变三乘积(约束时间 × 密度 × 温度)达国际领先水平,为持续燃烧奠定基础。

超导技术迭代:高温超导带材(REBCO)实现量产突破,永鼎股份产能从 2000km 扩至 2 万 km,成本较国际同类产品低 30%,推动磁体场强从 12T 向 20T 跃升。

AI 赋能研发:德国 Proxima Fusion 利用 AI 优化仿星器设计,将磁体制造周期缩短 40%,商用时间表提前 10 年,标志着聚变研发进入 “算力加速” 时代。

2. 工程建设与资本动作

重大项目开工潮:合肥 BEST 装置进入总装阶段(2027 年建成发电演示)、南昌 “星火一号” 混合堆开工(总投资 200 亿,2029 年冲击并网),国内在建项目总投资超 1500 亿。

资本加速入场:中石油昆仑资本增资 32.75 亿布局聚变;中国核电、浙能电力参股中国聚变能源公司,央国企主导的 “研发 - 投资 - 产业化” 闭环形成。

商业化订单破冰:美国 Helion 与微软签订全球首份聚变购电协议(2028 年交付 50MW),CFS 与谷歌约定采购 200MW 电力,验证聚变能源的市场接受度。

核聚变领域进展梳理:

三、行业趋势分析:

技术演进与产业生态的重构

(一)技术路线:从 “单一主导” 到 “多元竞争”

磁约束仍是当前主流,但技术路线呈现 “传统路线攻坚 + 创新路线突围” 的格局:

托卡马克路线:短期最具确定性,中国 CFEDR、美国 CFS 的 SPARC 装置(2026 年放电)均采用此路线,依托高温超导技术实现装置小型化,ARC 示范堆功率密度较 ITER 提升 5 倍。

磁惯性混合路线:商业化潜力凸显,Helion 的 Polaris 装置实现 100MK 温度,凭借 “紧凑结构 + 高频运行” 优势,瞄准数据中心、钢铁等高耗能场景率先落地。

惯性约束路线:科学突破后待工程验证,美国 NIF 虽实现 Q>1,但激光系统能耗是聚变输出的 100 倍,需突破万瓦级高功率激光与靶丸批量制造技术。

新兴路线探索:Z 箍缩(美国 Zap Energy)、场反位形(TAE Technologies)等路线凭借无磁体 / 无激光的低成本优势,吸引资本关注,未来 2-5 年实验结果将决定其商业价值。

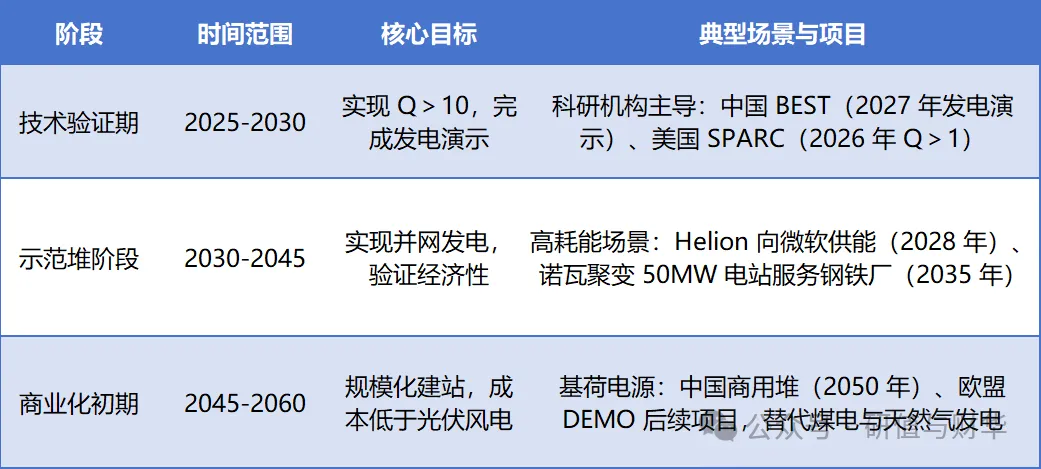

(二)商业化进程:“梯队式” 落地与场景分化

根据《2025 年全球聚变产业报告》,商业化将分三阶段推进,呈现显著的场景分化特征:

(三)产业生态:从 “科研闭环” 到 “产学研资协同”

聚变产业已形成 “科研机构 + 制造企业 + 资本方 + 终端用户” 的生态体系,分工加速细化:

科研端:中科院等离子体所、核工业西南物理研究院主导基础研究,ITER 参与经验转化为技术壁垒。

制造端:传统核电企业向聚变延伸(中国核建、东方电气),专用设备企业实现技术突破(合锻智能、国光电气)。

资本端:形成 “国家队领投 + 市场化跟投” 模式,上海未来产业基金、昆仑资本等聚焦设备制造环节。

用户端:AI 巨头(微软、谷歌)、钢铁企业(纽柯)提前锁定电力供应,倒逼技术降本与工程落地。

四、政策推动战略:

国家意志与市场机制的协同发力

(一)国家层面:“三极支撑” 的战略布局

中国聚变政策以 “技术自主、产业协同、国际引领” 为核心,构建三大支撑体系:

技术攻关体系:聚焦 “卡脖子” 环节,将超导材料、耐辐照材料、聚变控制纳入 “十四五” 重点研发计划,中央财政每年投入超 20 亿元,研发强度达航天领域的 1.5 倍。

产业培育体系:通过中国聚变能源公司整合资源,推动 “ITER 技术 - 实验堆 - 示范堆” 的技术转化,要求核心设备国产化率不低于 90%,已实现超导磁体、偏滤器等 10 类部件国产化。

国际合作体系:以成都 FEC 2025 大会为平台,扩大 “一带一路” 聚变合作,推动中国标准纳入 IAEA《聚变关键要素》框架,提升国际规则话语权。

(二)地方层面:“集群化” 落地与差异化竞争

地方政府依托资源禀赋形成四大产业集群,实现 “研发 - 制造 - 应用” 的区域协同:

五、市场空间预测:

从百亿投入到万亿生态

(一)全球市场规模:分阶段爆发的增长曲线

核聚变市场将随技术成熟度呈现 “阶梯式扩张”,2030 年进入爆发临界点,2050 年形成万亿级生态:

数据来源:IAEA《2025年世界聚变展望》、光大证券研报、FIA产业调查

(二)中国市场机遇:设备端率先受益,运营端长期爆发

中国凭借完整工业体系与政策支持,将占据全球聚变市场30%以上份额,不同阶段受益逻辑清晰:

短期(2025-2030):实验堆建设带动设备与材料需求,年市场规模超100亿元,磁体系统(西部超导)、偏滤器(安泰科技)等核心部件企业率先兑现业绩。

中期(2030-2045):示范堆建设推动工程与系统集成需求,中国核建、合锻智能等企业迎来订单高峰,预计年复合增长率达45%。

长期(2045年后):商用堆运营催生万亿级市场,中国核电等运营商将复制裂变堆运营经验,毛利率有望稳定在30%以上。

六、产业链拆解:

细分领域与价值量深度解析

核聚变产业链涵盖“材料-设备-工程-运营”四大环节,价值量高度集中于中游核心设备,不同技术路线对产业链的需求差异显著:

(一)产业链价值分布与技术壁垒

以ITER项目为基准,各环节价值占比与核心壁垒如下:

上游材料(22%):(超导材料10%)+(特种金属7%)+(复合材料5%)

中游核心设备(58%):(磁体系统28%)+(真空室及内部件25%)+(电源与加热系统15%)

下游工程与服务(20%):(工程建设12%)+(控制与运维8%)

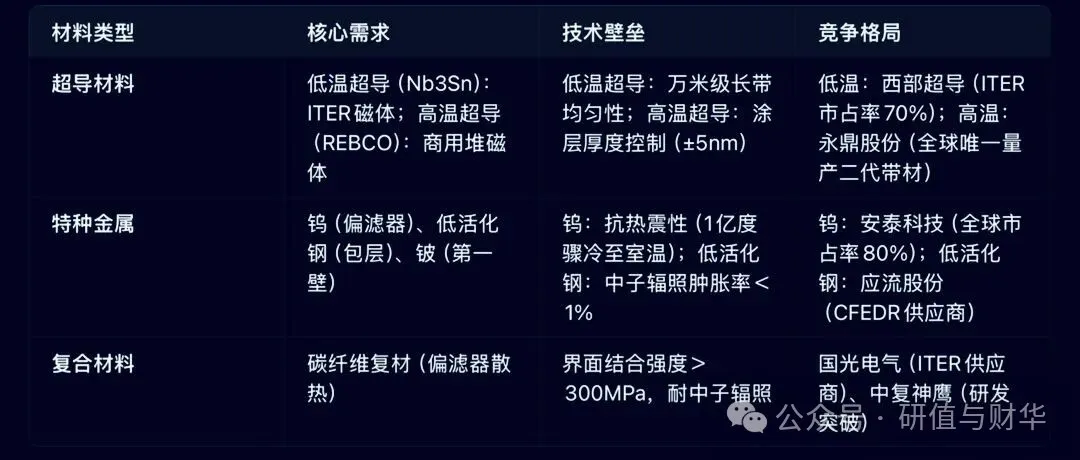

1. 上游材料:技术壁垒最高的“卡脖子”环节

2. 中游核心设备:价值量最高的“利润核心”

•磁体系统:聚变装置的“心脏”,聚变功率与磁场强度的四次方成正比。高温超导磁体凭借场强优势(20T vs 低温12T)成为商用堆主流,单台示范堆磁体成本超50亿元。联创光电的高温超导磁体已中标“星火一号”50亿订单,技术参数达国际先进水平。

•真空室及内部件:聚变反应的“容器”,需同时满足真空度(10⁻⁷Pa)、耐辐照、耐高温三大要求。合锻智能实现ITER级D形双层真空室整体成型,解决了传统拼接工艺的泄漏难题;偏滤器作为“最苛刻部件”,安泰科技与国光电气占据全球90%市场份额。

•电源与加热系统:提供聚变所需能量输入,脉冲电源需实现百万安培电流快速切换(响应时间<1ms)。旭光电子的兆瓦级电子管、英杰电气的脉冲电源系统已批量供应EAST、HL-2M等项目。

3. 下游工程与服务:门槛最低的“放量先锋”

•工程建设:以核级施工资质为核心壁垒,中国核建深度参与环流三号、BEST等项目,占据国内80%以上聚变工程市场份额。

•控制与运维:依赖AI算法优化等离子体控制,四创电子的聚变控制软件已应用于CFEDR项目,实现等离子体约束时间提升30%。

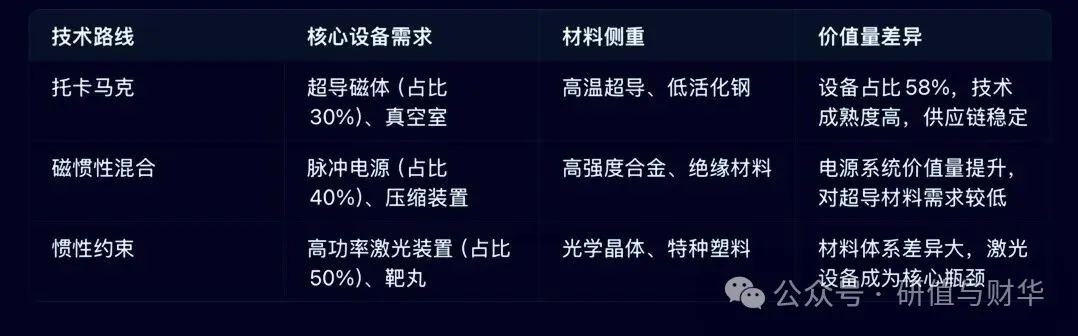

(二)不同技术路线的产业链需求差异

七、核心公司梳理:

按产业链环节解析

1) 上游材料:超导材料与特种材料

西部超导:Nb3Sn低温超导带材,ITER 中央螺线管独家供应商,2025 年 CFETR 订单 3.2 亿。

永鼎股份:REBCO高温超导带材,成本低 30%,2025 年扩产至 2 万 km,ITER 后续订单 41 亿。

安泰科技:钨铜偏滤器,全球市占率 80%,2025 年 BEST 项目订单超 3 亿。

方大炭素:高性能石墨制品,ITER 订单 1.8 亿,国内市占率 65%。

2)中游核心设备:磁体、真空室、电源

联创光电:高温超导磁体(20T),2025 年 “星火一号” 订单 50 亿。

合锻智能:真空室整体成型设备,全球唯一 ITER 级供应商,2025 年 BEST 订单 2.09 亿。

国光电气:偏滤器,ITER 市占率 60%,2025 年聚变营收 4 亿(+120%)。

旭光电子:兆瓦级电子管,国内市占率 70%,2025 年 HL-2M 订单 4800 万。

3)下游工程与服务:建设、运营、检测

中国核建:聚变工程建设,国内市占率 80%,2025 年环流三号收入 2.1 亿。

中国核电:参股中国聚变能源(6.65%),2025 年聚变投资 10.2 亿。

国缆检测:超导电缆检测,国内唯一 ITER 级资质,2025 年收入 + 120%。

八、风险提示

可控核聚变商业化周期较长(预计2040年后),技术验证、成本控制及地缘政治因素可能影响短期进度,需重点关注订单落地节奏与核心技术突破进展。

1. 技术验证风险:等离子体约束时间、能量净增益等核心指标突破延迟,如Q>10的实现时间晚于2035年将影响商业化进程。

2. 项目进度风险:ITER、CFEDR等重大项目存在超支或延期可能,历史数据显示聚变项目平均延期3-5年。

3. 成本控制风险:商用堆建设成本若高于5万元/kW(当前规划),将丧失与光伏、风电的经济性竞争力。

4. 政策调整风险:全球或国内对聚变的财政投入缩减,影响研发与工程进度。

小结:

可控核聚变的价值,从不止于“终极清洁能源”的技术标签——它既是“十五五”规划中未来产业的攻坚核心,更是中国在全球能源结构转型中抢占话语权的关键抓手。

当下,政策从“研发支持”向“工程落地”加速倾斜,技术从“Q>1验证”向“示范堆并网”跨越,产业链从“单点突破”向“集群协同”升级,三重共振下,这场能源革命已从实验室走向商业化的“黎明前夜”。

对于投资者而言,当前正处于“确定性业绩兑现”与“成长性技术卡位”的双重窗口:磁体材料、偏滤器、电源系统等核心环节的龙头企业,已凭借订单锁定实现业绩放量;而真空加工、耐辐照材料、氦气装备等细分领域,正随着CFETR示范堆建设进入“技术壁垒决定市场份额”的关键期。尽管技术迭代的不确定性仍存,但可控核聚变“零碳、燃料无限、能量密度超千万倍”的底层逻辑,决定了其长期成长空间无需怀疑。

站在能源变革的历史拐点,把握可控核聚变的“聚变时刻”,本质是锚定人类能源文明的下一个百年——这不仅是一场关乎产业升级的投资布局,更是参与全球能源规则重塑、分享终极能源商业化红利的战略选择。未来十年,随着示范堆并网、商用堆落地,这场“从0到1”的革命,终将改写全球能源格局,而提前卡位核心环节的参与者,或将成为这场变革中最核心的受益者。

来源:研值与财华

展开阅读全文