光刻胶产业链全景深度解析

热门主题产业链

十五五规划将“科技自立自强”置于战略高度,明确提出“科技自立自强水平大幅提高”。

据科技部党组书记、部长阴和俊介绍,十五五规划将加强原始创新和关键核心技术攻关,全链条推动集成电路、工业母机、高端仪器等重点领域关键核心技术突破。

集成电路产业是科技的基石,芯片先进制程提升+晶圆产能扩张+半导体设备国产化加速,带动半导体材料需求增长。

产业层面,我国近日在光刻胶领域取得新突破。北京大学化学与分子工程学院彭海琳教授团队及合作者通过冷冻电子断层扫描技术,首次在原位状态下解析了光刻胶分子在液相环境中的微观三维结构、界面分布与缠结行为,指导开发出可显著减少光刻缺陷的产业化方案,相关论文近日刊发于《自然·通讯》。

光刻胶是半导体光刻工艺中的关键材料,本文重点对半导体核心材料光刻胶产业链进行梳理。

01

光刻胶概览

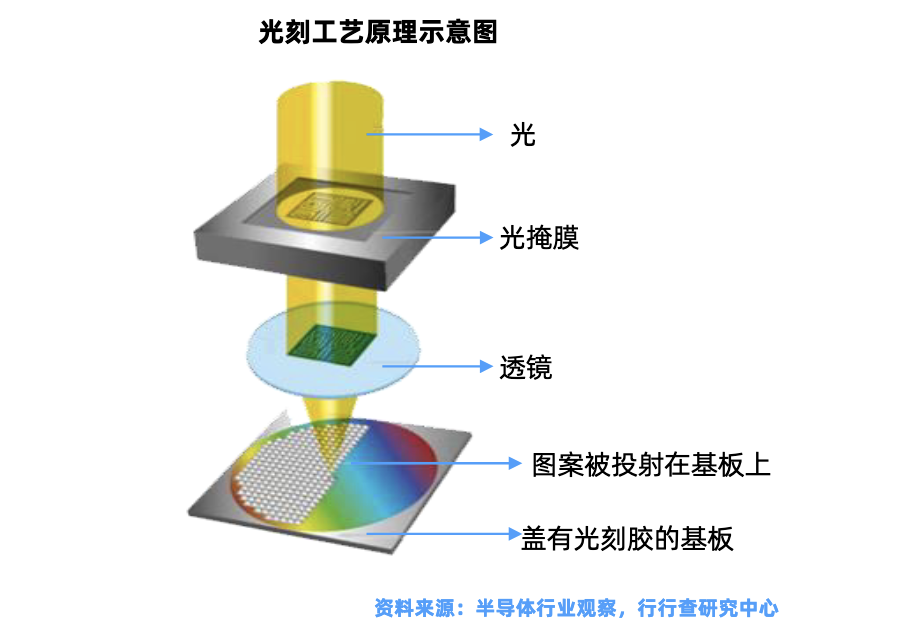

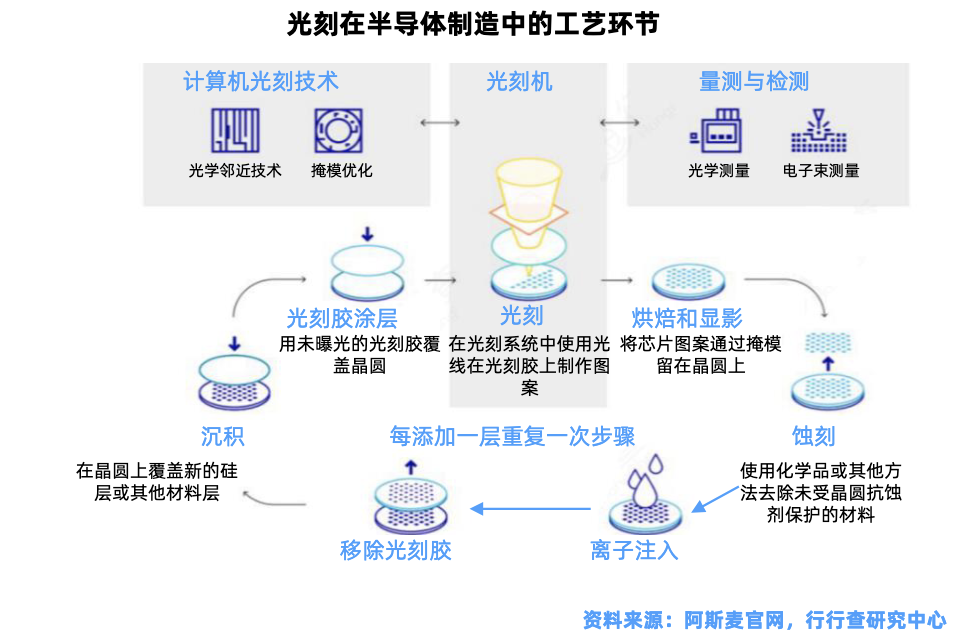

光刻技术是推动集成电路芯片制程工艺持续微缩的核心驱动力之一,占整个晶圆制造成本的35%,决定芯片的最小特征尺寸。

光刻工艺是多步骤的图形转移工艺,大部分工艺都包含十多个步骤。

除了涂胶、曝光和显影三个关键步骤外,光刻工艺还包括清洗硅片、预烘和打底胶、对准、曝光后烘烤、坚膜、刻蚀、离子注入、去除光刻胶等步骤。

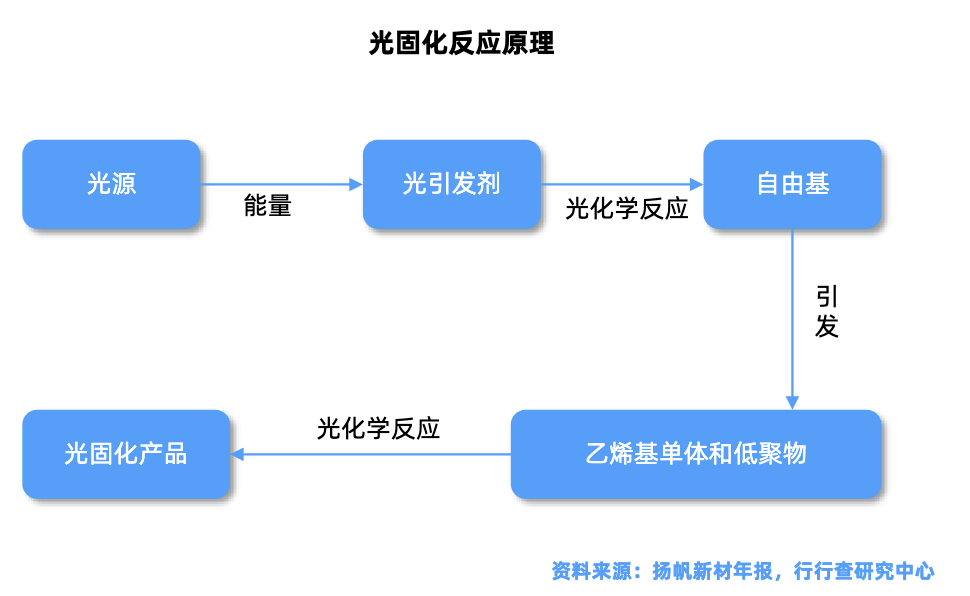

光刻胶在光的照射下发生溶解度的变化,通过曝光、显影及刻蚀等一系列步骤将掩膜板上的图形转移到基片上。

02

光刻胶产业链

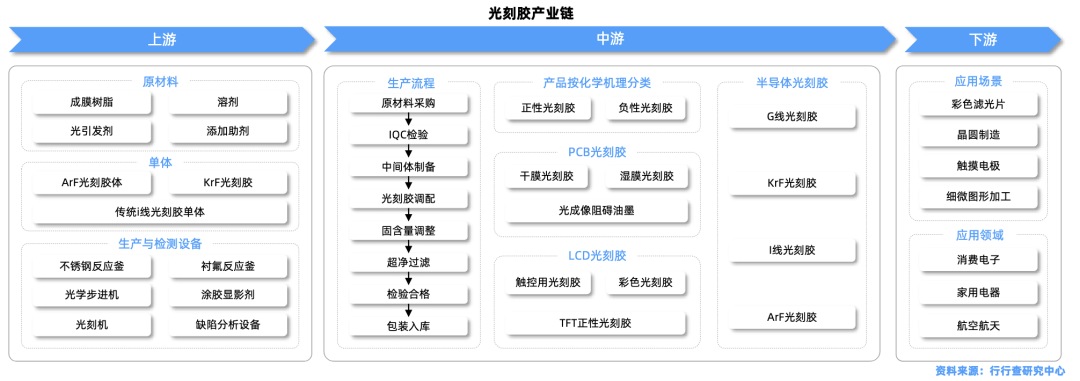

光刻胶是精细化工行业技术壁垒最高的材料,被誉为电子化学品产业“皇冠上的明珠”,是继大硅片、电子气体之后第三大IC制造材料。

产业链上游为原树脂、单体、感光剂、溶剂等光刻胶原材料,中游是基于配方的光刻胶生产合成,下游为印刷电路板、液晶显示屏和IC芯片,广泛应用于消费电子、家用电器、汽车电子等行业。

光刻胶整个产业进步是围绕下游需求展开,一方面下游厂商制造工艺进步倒逼光刻胶与原材料配套进行技术迭代,另一方面下游厂商国产替代与扩产规划同步带来光刻胶厂商替换与增量市场机会。

光刻胶产业链图示:

由于光刻胶本身就是一种配方型的经验学科,又高度影响光刻环节的精度和良率,因此在光刻胶产业链的三个环节都存在较高壁垒。

上游产品质量对最终产品性能影响重大,常采用认证采购的模式,上游供应商和下游采购商通常会形成比较稳固的合作模式。

03

光刻胶上游原材料

生产光刻胶的原料包括光引发剂(光增感剂、光致产酸剂帮助其更好发挥作用)、树脂、溶剂和其他添加剂等。

树脂

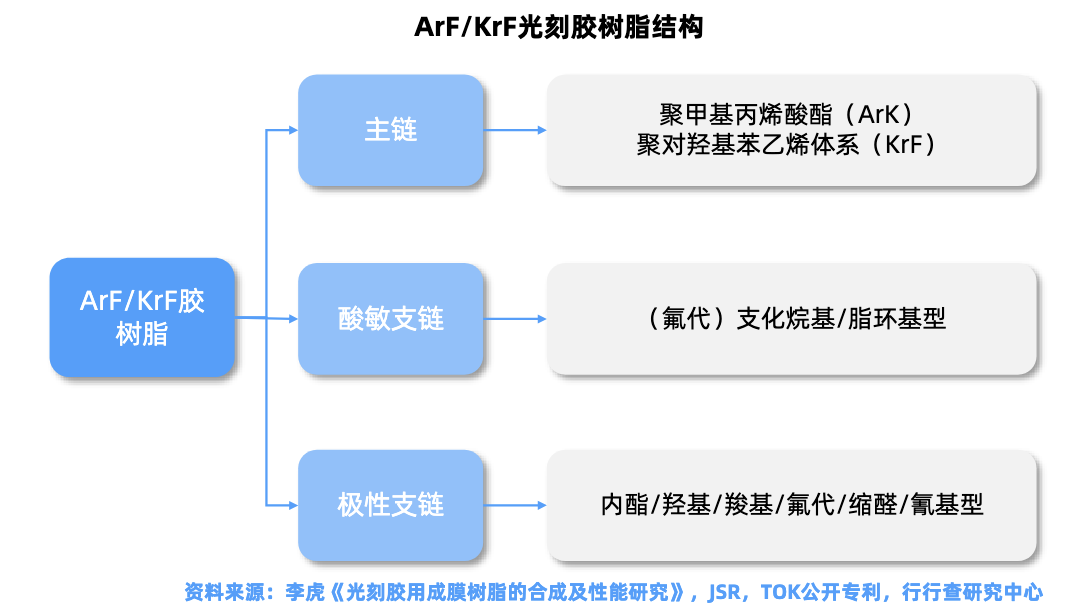

光刻胶上游材料中树脂为核心组分,成本占比最高。

树脂是成膜的主体材料,需具备良好的化学稳定性和光敏性。

随着光刻技术的发展,光刻胶不断更新换代,从早期的聚乙烯醇肉桂酸酯、环化橡胶-叠氮化合物紫外负性光刻胶,发展到G 线(436nm)和I 线(365nm)酚醛树脂-重氮萘醌类紫外正性光刻胶,再到KrF(248nm)和ArF(193nm)化学增幅型光刻胶、再到真空紫外(157nm),极紫外(13. 5nm)、电子束等下一代光刻技术用光刻胶。

光刻胶树脂竞争格局

高端光刻胶树脂(如ArF、EUV用树脂)需要满足极低的金属离子含量、高纯度、均匀分子量分布等要求,技术门槛极高。

全球光刻胶用树脂主要由住友化学、美国陶氏等海外大厂占据主要市场份额。

高纯树脂单体:是合成树脂的核心原料,不同光刻胶类型都有相应的光刻胶单体,且转换率不同。对单体纯度控制、批次稳定性等方面有极高要求,是国产替代的核心壁垒之一。

树脂合成技术:高端树脂(如ArF用化学增幅树脂)的分子结构设计、聚合工艺控制难度大。

在树脂领域,圣泉集团酚醛树脂产能国内领先,但主要应用于中低端光刻胶(如G线、I线),高端树脂(如KrF、ArF)仍依赖进口,彤程新材通过收购北京科华进入光刻胶领域。

强力新材、华懋科技、万润股份、久日新材、宁波微芯、瑞联新材、联泓新科、东材科技、八亿时空等厂商在该领域均所布局。

强力新材:国内领先的光敏聚酰亚胺(PSPI)光刻胶企业,产品应用于Chiplet封装等高端领域。技术覆盖全品类光刻胶(i线、KrF、ArF干法及浸没式),KrF光刻胶已量产并供应国内晶圆某大厂,但树脂自供比例较低,高端树脂仍依赖进口。

华懋科技:通过参股徐州博康(持股23.22%)切入光刻胶领域。徐州博康是国内少数掌握光刻胶全产业链技术的企业,业务覆盖单体、树脂、光酸剂及成品,KrF和ArF光刻胶已通过国内晶圆大厂12英寸晶圆厂验证并量产。华懋科技与徐州博康合资的东阳华芯正推进年产8000吨光刻材料项目,聚焦高端光刻胶及配套材料规模化生产。

久日新材:通过收购大晶新材及其子公司大晶信息,推进千吨级光刻胶及配套试剂项目、600吨微电子光刻胶专用光敏剂项目。此外,投资微芯新材推进KrF光刻树脂单体扩产及验证产线建设。

瑞联新材:产品覆盖从g线/i线到KrF、ArF及EUV全系列光刻胶单体,其中ArF级别产品占多数。已突破KrF用PHS树脂和ArF用丙烯酸树脂合成技术。

光引发剂(感光剂)

感光剂在光照下引发化学反应,形成所需的图形结构。

光引发剂发生光化学反应的产物可以改变树脂在显影液中的溶解度,帮助完成光刻过程。

一般光引发剂的使用量在光固化材料中占比为3%-5%,但由于光引发剂价格相对昂贵,其成本通常占到光固化产品整体成本的10%-15%。

光引发剂行业存在一定技术壁垒,行业格局向头部企业集中,整体市场形成寡头垄断格局。

目前在国际市场光引发剂企业基本形成了以巴斯夫、意大利Lamberti、IGM Resins 等大型跨国企业为主的寡头局面。

随着Lamberti 被IGM Resins 兼并,优势趋势日益增强,这些企业拥有较强的技术实力、产品创新研发和应用研发实力。

近年来,中国成为光引发剂终端应用的最大市场,以及随着关键产品化合物专利的到期,海外光引发剂产能未能有效扩大,产业链出现向国内转移趋势。

国内光引发剂生产企业从最初几百家,经过十多年充分市场竞争后,集中趋势日益明显。目前行业内主要企业包括久日新材、强力新材、固润科技、扬帆新材等。

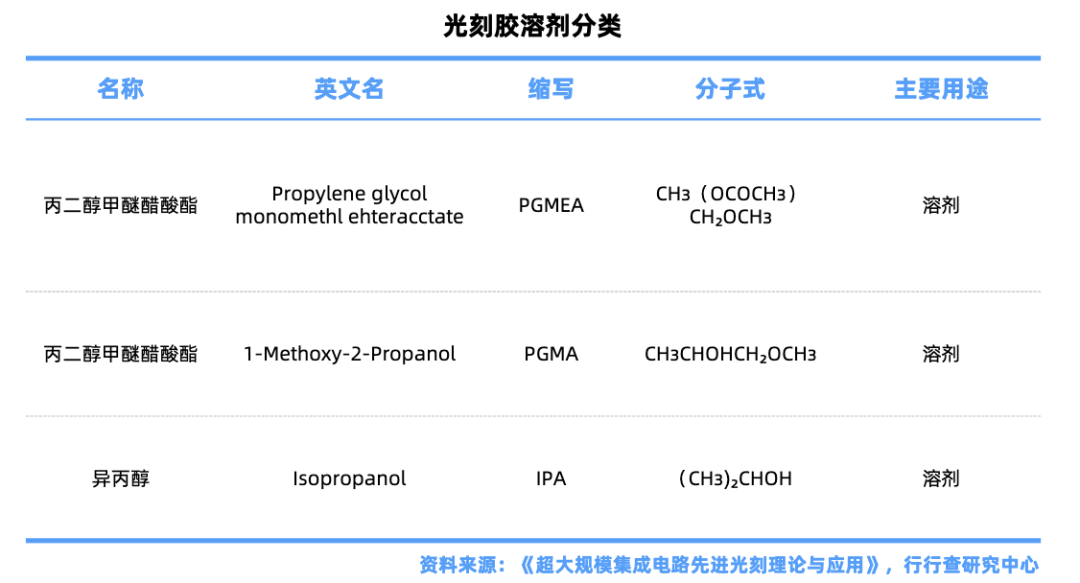

溶剂

溶剂是光刻胶含量占比最大的原材料,用于溶解树脂和感光剂,形成均匀的光刻胶溶液,使其均匀地涂布在硅片表面。

溶剂可以调整光刻胶的粘度,使其适合涂覆过程,同时还可以起到清洗、脱水等作用。

国内方面,例如,怡达股份是电子级PM溶剂市占率超40%,在半导体领域,与南大光电合作开发光刻胶配套溶剂,技术指标达到SEMI G5标准;西陇科学的异丙醇等化学品也广泛应用于光刻胶生产;晶瑞电材光刻胶配套溶剂纯度达PPT级(万亿分之一);江化微和百川股份等一些厂商在溶剂领域也有所布局。

04

光刻胶中游生产制造

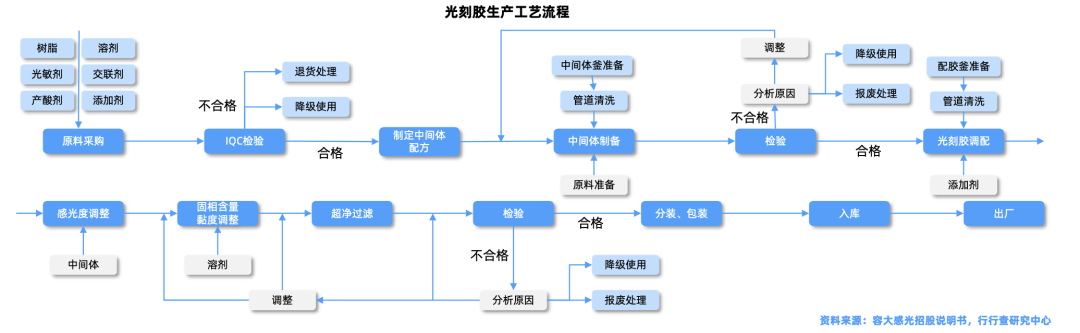

光刻胶中游生产主要包括光刻胶的配方研发、生产合成以及质量控制等环节。

根据光刻胶的类型和应用领域,选择合适的原材料和合成路线进行反应,以制备出满足特定性能要求的光刻胶产品。

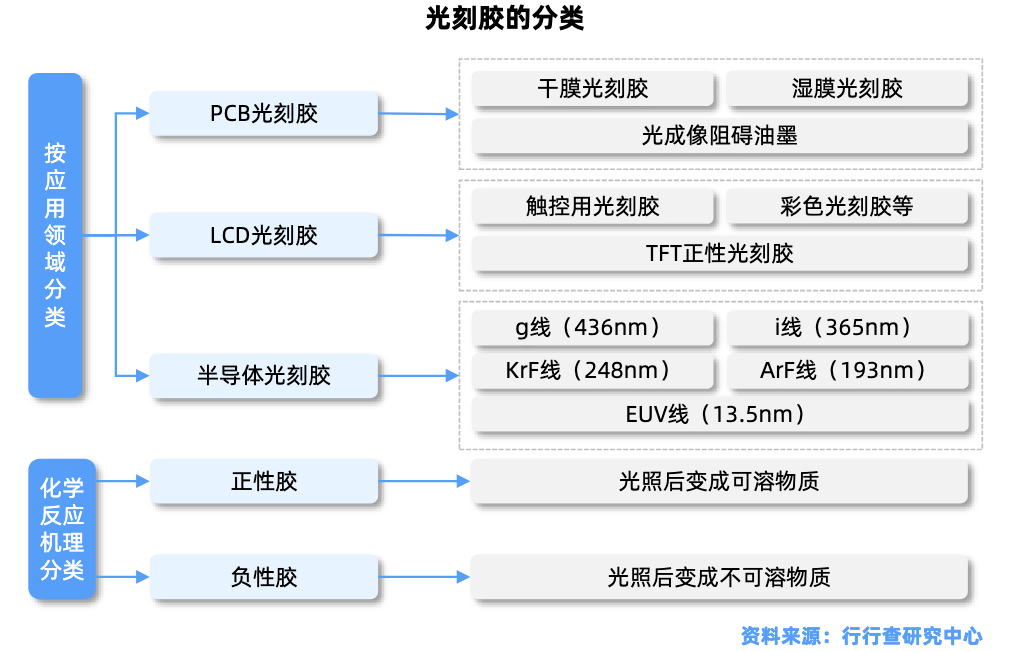

按显示的效果分类:光刻胶可分为正性光刻胶和负性光刻胶。

如果显影时未曝光部分溶解于显影液,形成的图形与掩膜版相反,称为负性光刻胶。

如果显影时曝光部分溶解于显影液,形成的图形与掩膜版相同,称为正性光刻胶。

按应用领域分类:光刻胶可以分为面板光刻胶(也称“LCD光刻胶”)、PCB光刻胶和半导体光刻胶(也称“芯片光刻胶”)等三大类别。

PCB光刻胶

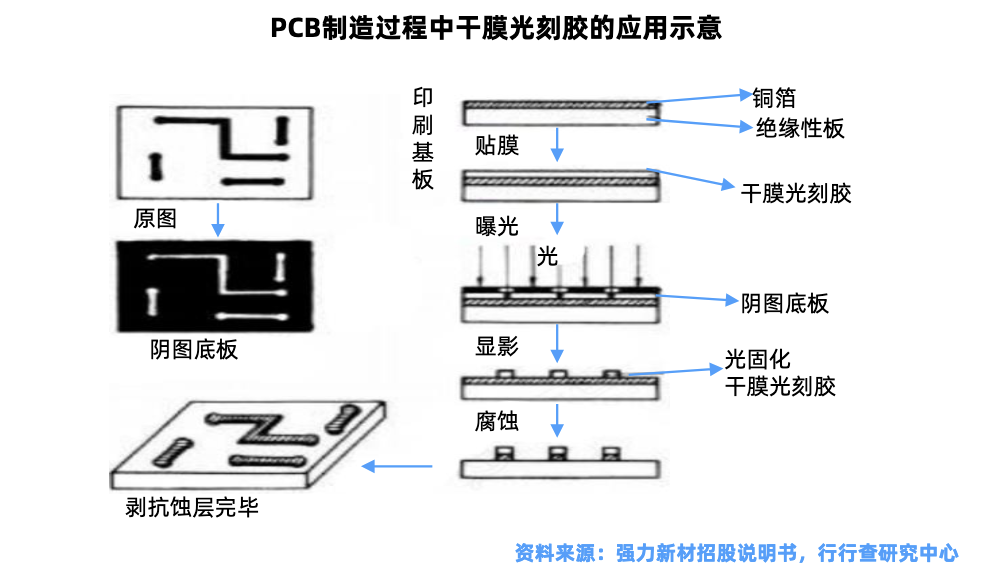

目前国内已经实现本土替代的主要是PCB光刻胶。

PCB光刻胶主要用于PCB制造过程的图案化工艺,在图形转移过程中作用重要,能够将设计完成的电路图像精确转移到衬底板上,从而形成精细的铜线路。

PCB光刻胶主要包括干膜光刻胶、湿膜光刻胶和光成像阻焊油墨等类别。

全球PCB光刻胶市场竞争格局呈现出高度集中的态势,CR6占比高达88%,主要由美日韩企业主导。

国内企业在湿膜光刻胶和光成像阻焊油墨细分领域国产化率接近50%。容大感光、彤程新材、晶瑞电材、飞凯材料、广信材料、东方材料等本土厂商在技术研发和市场份额上均具备强劲实力。

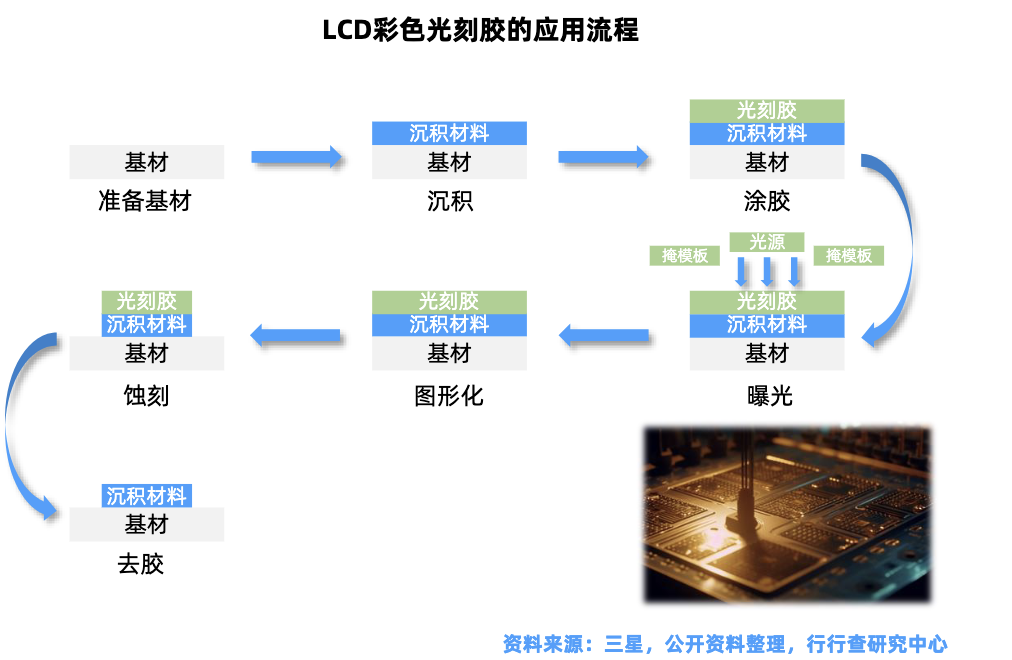

LCD光刻胶

LCD光刻胶主要用于液晶显示面板的制造过程中。

主要分类包括TFT-LCD光刻胶、彩色光刻胶、黑色光刻胶以及触摸屏用光刻胶等。

TFT-LCD光刻胶:用于前段Array制程中的微细图形电极加工,彩色光刻胶和黑色光刻胶则用于制造彩色滤光片。

彩色光刻胶和黑色光刻胶:LCD显示领域用于制造彩色滤光片的关键材料。彩色光刻胶主要用于LCD显示器彩色滤光片的制作,实现LCD面板的彩色显示;黑色光刻胶主要起到遮光作用,提高显示面板的对比度。

全球LCD光刻胶市场竞争激烈,主要参与者包括日本的JSR、东京应化工业(TOK)、住友化学以及美国的罗门哈斯等国际巨头。

国内市场起步较晚,但近年来涌现出一批优秀的本土企业。例如,雅克科技通过收购LG化学的彩色光刻胶事业部,获得了成熟且认可度高的光刻胶技术;永太科技的光刻胶产品已成功进入多家知名面板公司的供应链;飞凯材料光刻胶主要应用于TFT-LCD液晶显示面板的制造过程中。

受益于显示面板、半导体产业东移和国内企业技术突破,LCD和半导体光刻胶已形成一定的国产替代基础,未来发展空间广阔。

半导体光刻胶

半导体光刻胶是壁垒最高的光刻胶,主要用在晶圆制造过程中的微细图形加工。

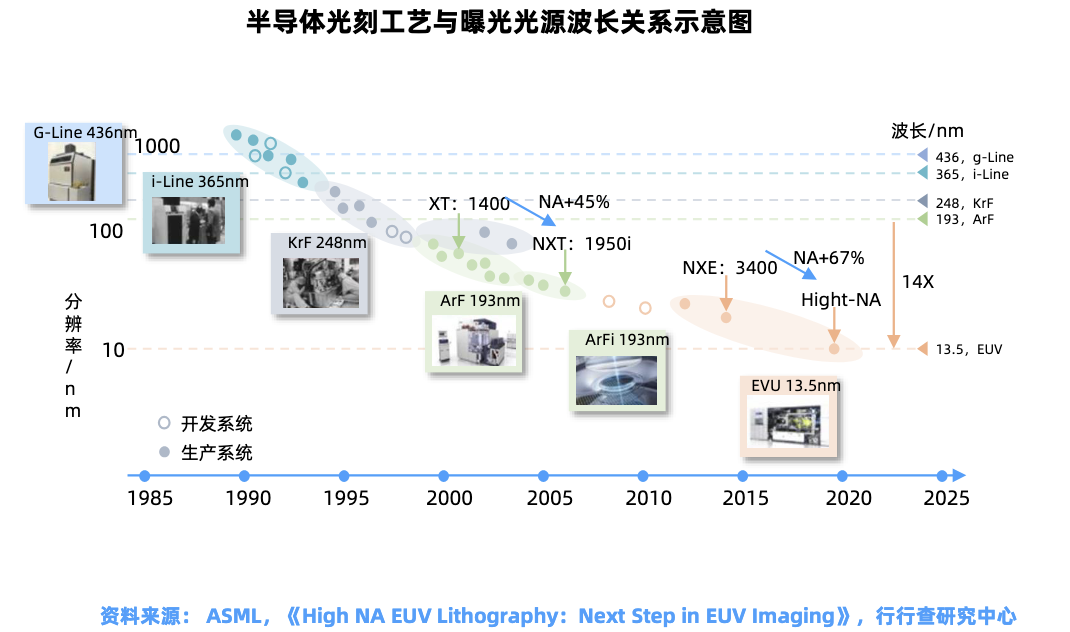

根据曝光光源波长的不同,近年来光刻胶的波长逐步由紫外宽谱至g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm),以及最先进的EUV(<13.5nm)线水平。曝光波长越短,则加工分辨率越高,能够形成更小尺寸和更精细的图案。

全球半导体光刻胶需求结构较为集中,其中ArF和KrF光刻胶需求占比居前,分别为38%和34%。其次为G/I线和ArFi光刻胶,占比分别为16%和10%。EUV占比最小,仅1%。

半导体光刻胶审核认证周期长达数年,需经过单向认证,多项验证,小批量运行等多轮验证,过程中要批次之间的稳定性。采用后,双方还要付出较高的磨合成本,因此客户更换供应商动力弱。

市场格局方面,高端半导体光刻胶市场主要被日本和美国公司垄断,国产替代率较低。

国内厂商主要以紫外宽谱、g线、i线等中低端产品为主,在该等产品领域已经占据一定市场份额,但在KrF、ArF、EUV等中高端光刻胶领域仍依赖进口。

技术难度最大的半导体光刻胶市场,国内仅有彤程新材(北京科华)、华懋科技(徐州博康)、南大光电、晶瑞电材和上海新阳等少数几家。

例如,彤程新材旗下的北京科华在KrF光刻胶国内市占率高达62%;晶瑞电材是国内极少数实现半导体级光刻胶(尤其是KrF、ArF高端光刻胶)量产的企业之一;上海新阳与上海微电子等企业联合开发ArF湿法光刻胶等产品,不断推动国内光刻胶产业的发展。

光刻胶产业链上下游各环节布局厂商众多,包括芯源微(涂胶显影)、七彩化学(光刻胶中间体)、华特气体、凯美特气(电子气体)、新莱应材(高洁净流体管路系统)、盛剑环境、鼎龙股份、八亿时空、同益股份等众多厂商。

国家集成电路产业投资基金三期延续半导体产业“强链补链”的投资方向,主要投向重资产、高研发投入环节,重点覆盖领域或涉及半导体设备及材料、先进制造与先进封装,以及人工智能芯片相关产业链等方向。

此外,在半导体供应链安全问题日益受到关注背景下,光刻胶的国产替代窗口正在逐步打开。国产高端光刻胶有望从0到1实现技术突破,并加速导入国产供应链。

*免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

------------------

来源:乐晴智库精选

展开阅读全文