未来10年高技术产业投研报告:万亿赛道的机遇与布局逻辑(收藏)

热门主题产业链

背景:在10月24日的新闻发布会上,管理层明确提出 “未来10年将再造一个中国高技术产业”,锚定新兴支柱产业与未来产业两大核心方向。

数据显示,2030年我国未来产业七大重点领域市场规模已有望突破10万亿元,叠加新兴支柱产业的万亿级增量,高技术产业将成为中国经济增长的核心引擎。

本篇投研报告基于政策导向与产业数据,系统梳理新能源、新材料、航空航天、低空经济,以及可控核聚变,量子科技,生物制造,脑机接口,具身智能,6G等十大核心细分领域,并展开分析。提出 “短期抓支柱产业放量、中期盯技术突破节点、长期布局未来赛道” 的投资策略,供投资者研究学习。

1. 核心投资逻辑:

政策、技术与资本的三重共振

1)政策端:顶层设计明确产业路径

“十五五” 规划将高技术产业培育作为核心战略,形成 “顶层规划 - 地方落实 - 基金赋能” 的三级推进体系。

国家层面,工信部已部署 100 多项 “揭榜挂帅” 攻关任务,建设 63 家省级未来产业先导区;

地方层面,京津冀、长三角等区域聚焦颠覆性技术,中西部培育特色赋能型产业;

资本层面,国家大基金三期(规模 3440 亿元)与地方政府引导基金形成合力,重点支持半导体、新能源等领域。

2)技术端:从实验室走向产业化的关键跨越

我国在多个细分领域实现技术突破:量子精密测量领域研制出全球首套 ±800 千伏特高压直流量子电流传感器,6G 技术主导 ITU 愿景框架制定,脑机接口完成侵入式临床验证试验。同时,“科学家 + 企业家 + 投资人” 的协同机制加速科技成果转化,西湖大学概念验证中心已培育 26 家生物医药企业。

3)资本端:硬科技成投资核心赛道

PE/VC 资本持续向科技制造领域聚集,按交易金额计,半导体、新能源与环保、汽车零部件为最吸金赛道。2023-2024 年,AI、商业航天、储能等领域融资活跃度显著提升,其中海辰储能单轮融资超 45亿元,百川智能 A1 轮融资达 3 亿美元,反映资本对高技术产业的长期看好。

2. 新兴支柱产业:

万亿级市场的确定性机遇

新兴支柱产业已进入规模化发展阶段,2024年 “三新” 经济占GDP比重超 18%,其中新能源、航空航天等领域增速领跑制造业(前三季度高技术制造业增加值增长9.6%)。

核心细分领域梳理:

新兴支柱产业--重点领域深度解读:

1)新能源:从 “规模扩张” 到 “技术迭代”

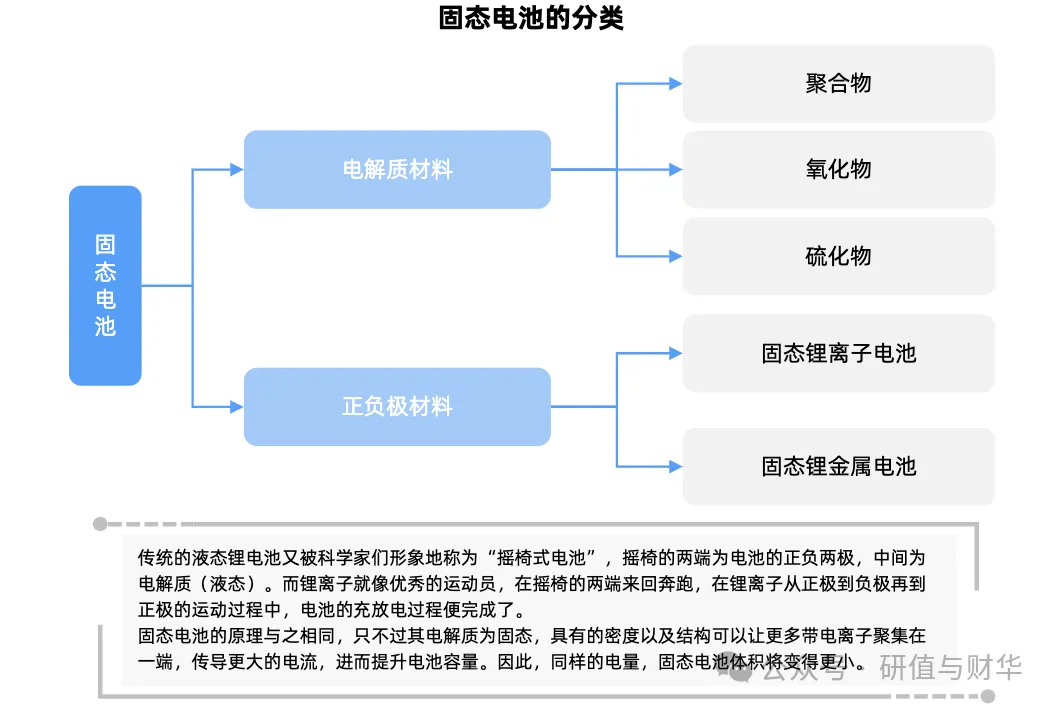

新能源产业正经历从产能扩张向技术升级的转型,固态电池与氢能是两大核心突破方向。

固态电池方面,宁德时代、比亚迪等企业已完成能量密度 400Wh/kg 样品开发,预计2027年实现量产,将彻底解决续航焦虑。

氢能领域,绿氢制备成本降至 25 元 /kg 以下,远程醇氢科技等企业已实现商用车规模化示范运营,未来将在钢铁、化工等工业领域实现替代。

2)航空航天:商业航天成增长新引擎

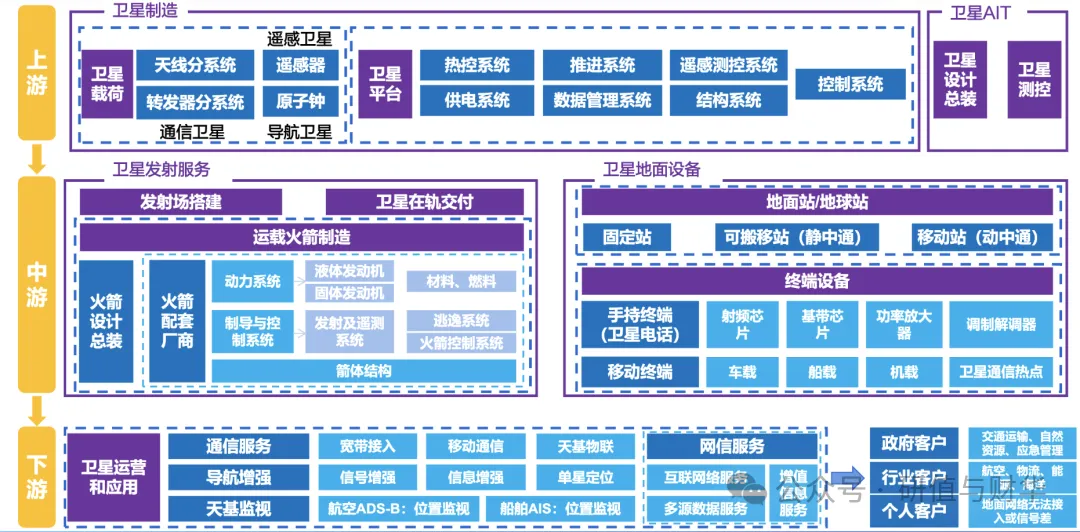

按我国星座规划,2024-2030年将是中国低轨卫星发射的集中窗口期。国内低轨卫星和星座的主要部署主体及项目包括中国星网负责的GW星座、上海垣信卫星科技有限公司负责实施的千帆星座(G60星链)、以及上海蓝箭鸿擎负责的鸿鹄-3星座。我国商业航天已形成 “星箭场测用” 完整链条,产业链梳理如下图。

投资机会集中在两个方向:一是卫星制造与发射,受益于千帆星座等万颗卫星组网计划;

二是卫星应用,云遥宇航等企业聚焦气象、环境监测等细分场景,数据变现能力逐步显现。

3. 未来产业

布局颠覆性技术的长期赛道

未来产业处于技术突破关键期或商业化导入期,2030 年市场规模有望达 10万亿元,其中未来智能、低碳能源、未来材料贡献主要增量。

核心细分领域梳理:

未来产业--重点领域深度解读:

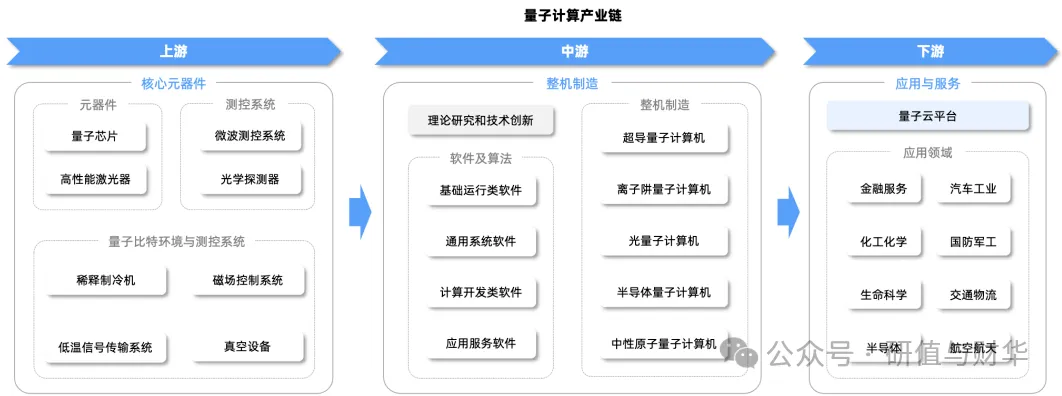

1)量子科技:“测量先行、通信稳进、计算长期” 的梯度发展

量子科技的商业化呈现显著的 “梯度差”,量子测量因技术成熟度高、场景需求明确,已率先进入规模化应用阶段;量子通信在政务、金融等领域形成稳定需求;量子计算仍处原型机迭代期,长期潜力巨大。

技术进展:量子测量领域,西开有限的 ±800 千伏特高压量子电流传感器已应用于国家电网,解决传统测量设备在强电磁环境下的误差问题,测量精度提升 30%;量子通信领域,“京沪干线”“墨子号” 已实现政务数据、金融交易的加密传输,累计传输量超 1000TB,未发生一次安全事件;量子计算领域,“九章三号” 通过光子操纵实现 “高斯玻色取样” 任务,处理速度比全球最快超算快 100 万亿倍,但通用量子计算仍需突破 “量子纠错” 技术(当前量子比特错误率约 0.1%,商用需降至 0.001% 以下)。

商业化节奏:短期(2023-2027 年)看量子测量,电力、医疗、地质勘探是核心场景,2025 年市场规模将突破 1000 亿元;中期(2027-2030 年)看量子通信,金融机构、政府部门的加密需求将推动市场规模年均增长 40%;长期(2030 年后)看量子计算,在药物研发、材料设计等领域的应用将逐步落地,预计 2035 年后进入商用阶段。

核心投资方向:优先布局量子测量的核心器件企业(如 NV 色心传感器、量子精密仪器厂商),其次关注量子通信的网络建设与运维企业(如国盾量子),长期可配置量子计算的芯片与算法企业(如本源量子、中科曙光)。

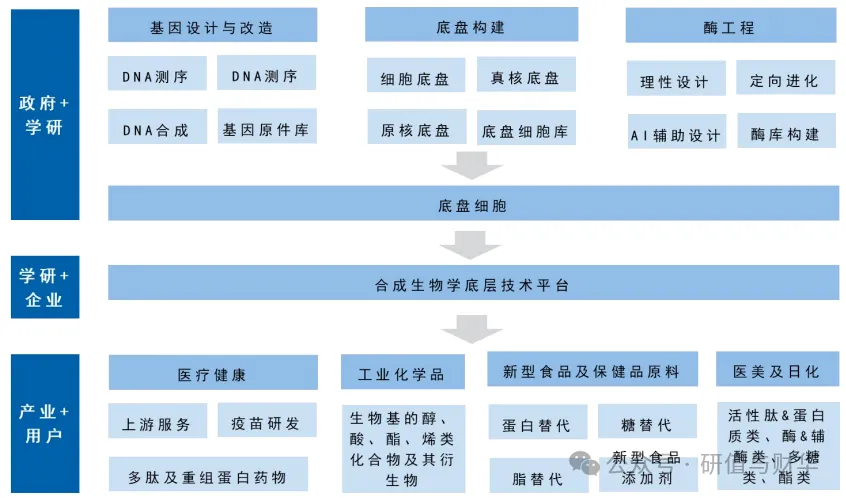

2)生物制造:“技术替代 + 场景扩容” 驱动的千亿赛道

生物制造以 “合成生物学”“生物催化” 为核心技术,通过微生物、酶等生物体系替代传统化工生产,具备 “绿色低碳、原料可再生” 的优势,目前已在医药、材料、食品三大领域实现突破,未来将逐步替代 20%-30% 的化工产品。

技术进展:酶工程方面,AI 辅助设计的定向进化酶催化效率提升 100 倍,华恒生物利用该技术将丙氨酸生产成本降低 40%;基因编辑方面,CRISPR-Cas9 技术在微生物改造中的脱靶率降至 0.01%,凯赛生物通过改造大肠杆菌实现长链二元酸的产业化,全球市占率超 80%;生物基材料方面,蓝晶微生物的 PHA 生物塑料已应用于快递包装、农用地膜,在自然环境中可 180 天完全降解,替代传统塑料的成本差缩小至 20% 以内。

商业化节奏:工业材料领域先行,2024 年 PHA、长链二元酸等产品的市场规模已突破 500 亿元,汽车内饰、电子器件外壳是主要应用场景;医药领域跟进,合成生物学技术已用于青蒿素、胰岛素的生产,生产成本降低 30%-50%,2025 年市场规模将超 800 亿元;食品领域滞后,人造肉、发酵蛋白等产品仍需突破 “口感还原” 与 “成本控制”,预计 2030 年后进入大众消费市场。

核心投资方向:上游聚焦技术平台型企业(如提供基因编辑工具、酶工程服务的厂商);下游关注场景落地能力强的企业,如凯赛生物(工业材料)、华恒生物(食品添加剂)、深智透医(AI + 生物制药)。

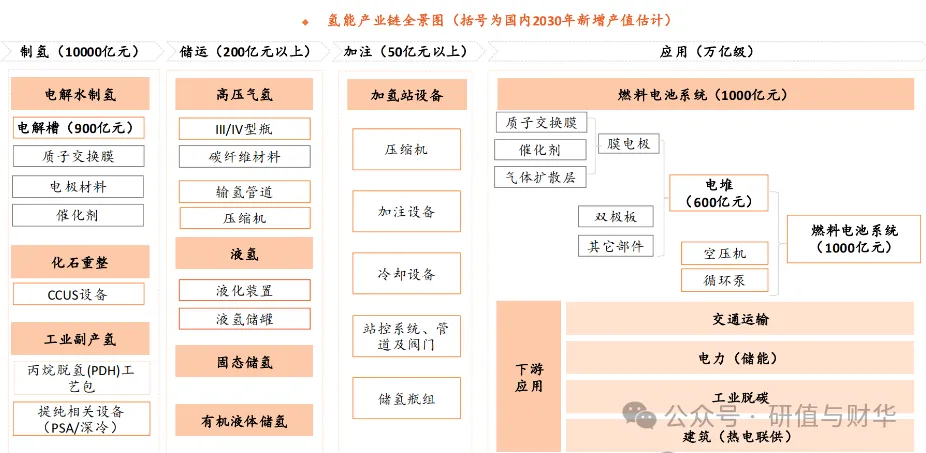

3)氢能与核聚变能:能源革命的 “双轮驱动”

氢能是当前可规模化应用的 “零碳能源”,核聚变能是未来终极能源解决方案,两者形成 “短期替代、长期革命” 的互补关系。氢能聚焦工业、交通领域的减碳,核聚变能则瞄准未来全球能源结构的根本性变革。

- 氢能:从 “示范应用” 到 “规模化替代”

技术进展:绿氢制备方面,隆基氢能的碱性电解槽电流密度提升至 4000A/m²,单槽产能达 1000Nm³/h,制备成本从 2020 年的 40 元 /kg 降至 2024 年的 25 元 /kg;储运方面,高压气态储氢容器(35MPa)已实现国产化,成本比进口低 30%,液态储氢技术在重卡领域试点应用,续航里程突破 1000 公里;应用方面,亿华通的氢燃料电池重卡在唐山港实现规模化运营,单车年均行驶里程超 10 万公里,氢耗降至 8kg/100km。

商业化节奏:2023-2027 年是 “工业替代期”,钢铁、化工等行业用绿氢替代灰氢,预计 2025 年工业用氢占比达 40%;2027-2030 年是 “交通放量期”,氢燃料电池重卡、公交在物流、市政领域普及,2030 年交通用氢占比提升至 30%;2030 年后进入 “多场景渗透期”,氢能储能、建筑供暖等场景逐步落地。

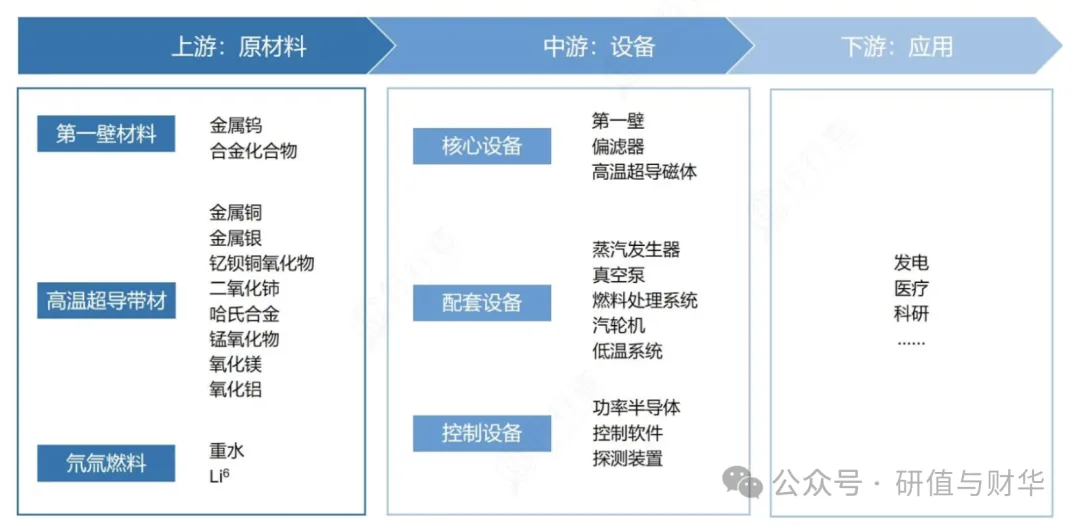

- 核聚变能:从 “实验室突破” 到 “工程化验证”

技术进展:我国 EAST 装置(人造太阳)先后实现 1.2 亿度 100 秒、1.5 亿度 20 秒的等离子体运行,打破世界纪录;HL-2M 装置实现 1.5 亿度持续运行,为核聚变堆的设计提供关键数据;国际热核聚变实验堆(ITER)计划 2025 年启动首轮等离子体实验,我国承担的超导磁体、真空室等核心部件已交付。

商业化节奏:当前处于 “工程化验证期”(2020-2035 年),重点突破等离子体约束、材料抗辐照等技术;2035-2050 年进入 “示范堆建设期”,全球将建设 3-5 座示范堆,验证商业化可行性;2050 年后进入 “商用堆推广期”,逐步替代化石能源与传统核能。

核心投资方向:氢能聚焦电解槽(隆基氢能)、燃料电池(亿华通)、储氢设备厂商;核聚变能关注核心设备企业(中国核建、东方电气)与材料厂商(抗辐照合金、超导材料企业)。

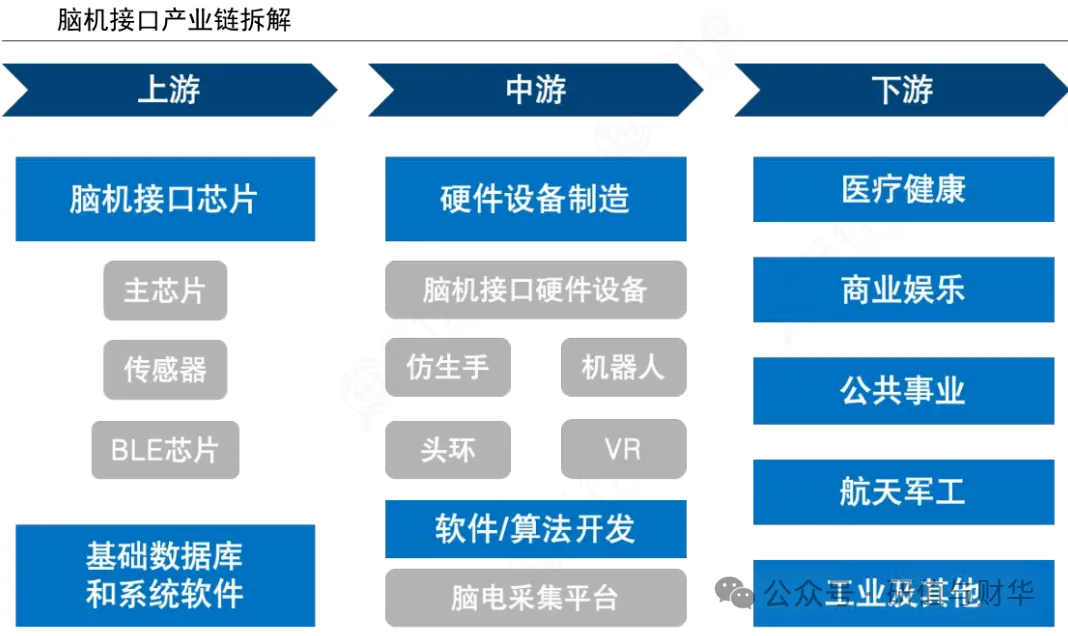

4)脑机接口:“医疗破局、消费跟进” 的人机交互革命

脑机接口通过 “大脑 - 设备” 直接通信,打破传统人机交互的物理限制,目前医疗场景因需求刚性、政策支持明确,成为率先商业化的领域,消费场景(如游戏、VR)将在技术成熟后快速爆发。

技术进展:侵入式领域,脑陆科技的柔性电极已应用于脊髓损伤患者康复,通过脑电信号控制外骨骼机器人,患者可实现自主行走,临床试验有效率达 70%;非侵入式领域,博睿康的脑电帽在抑郁症治疗中,通过经颅电刺激(tDCS)调节大脑神经活动,有效率达 65%;信号解码方面,AI 算法将脑电信号解码准确率从 70% 提升至 92%,支持 “文字输入”“肢体控制” 等复杂指令。

商业化节奏:2023-2027 年是 “医疗攻坚期”,脊髓损伤康复、渐冻症辅助沟通、癫痫监测是核心场景,2025 年医疗场景市场规模超 80 亿元;2027-2030 年是 “消费萌芽期”,脑机接口耳机、VR 交互设备在游戏、娱乐领域试点,2030 年消费场景占比达 30%;2030 年后进入 “多场景普及期”,教育、军事等领域逐步应用。

核心投资方向:优先布局侵入式技术企业(如电极材料、神经修复芯片厂商),其次关注非侵入式设备企业(如脑电帽、信号处理算法厂商),长期可配置消费场景的应用开发商(如 VR 游戏、智能穿戴企业)。

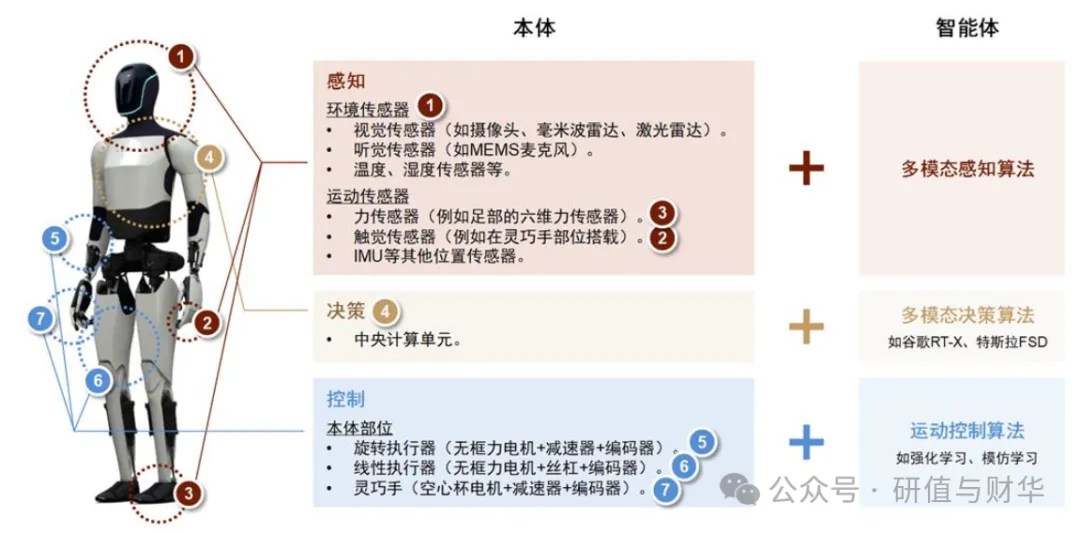

5)具身智能:“工业先放量、消费后爆发” 的智能载体革命

具身智能以 “AI 大模型 + 实体机器人” 为核心,实现 “感知 - 决策 - 执行” 的全流程自主化,是连接数字世界与物理世界的关键纽带,当前工业场景因需求明确、付费能力强,成为第一增长曲线。

技术进展:感知层,4D 毫米波雷达实现 100 米内物体精准定位,多模态传感器(视觉 + 雷达 + 触觉)融合延迟降至 10ms;决策层,百川智能的 “百川・灵境” 具身大模型,可实时处理环境数据并生成行动策略,交互准确率达 98.5%;执行层,绿的谐波的谐波减速器精度达 1 角分,比传统产品减重 40%,优必选 Walker X 人形机器人可完成自主上下楼梯、物体抓取(误差≤2mm)。

商业化节奏:2023-2027 年是 “工业渗透期”,汽车焊接、仓储搬运、电子组装是核心场景,2025 年工业具身智能市场规模超 400 亿元,渗透率达 15%;2027-2030 年是 “消费萌芽期”,家庭陪伴、养老护理机器人逐步落地,2030 年消费场景占比达 30%;2030 年后进入 “全面普及期”,医疗康复、公共服务等场景快速渗透。

核心投资方向:上游聚焦核心部件企业(减速器;伺服电机等领域);中游关注整机制造企业(优必选等);下游布局场景应用企业。

6)6G:“天地一体、通感算智融合” 的通信技术革命

6G 作为第五代移动通信的升级,通过 “地面网络 + 卫星网络” 实现全球无缝覆盖,结合 AI 技术实现 “通信 - 感知 - 计算 - 智能” 一体化,2030 年将启动商用部署,重构通信与产业应用格局。

技术进展:网络架构方面,中国移动提出 “天地一体化” 网络方案,已发射全球首颗 6G 架构验证星,完成中轨 NR NTN 在轨试验,实现地面与卫星的无缝切换;核心器件方面,华为的太赫兹芯片带宽突破 100GHz,通信速率达 100Gbps,是 5G 的 10 倍;AI 融合方面,中兴通讯的 “AI 定义网络” 技术,可实现网络故障自愈(自愈时间<1 秒)、资源动态调度(效率提升 90%)。

商业化节奏:2023-2025 年是 “标准化期”,3GPP 启动 6G 技术标准制定,我国主导的 “通感算智融合” 架构纳入国际标准;2025-2030 年是 “试验网建设期”,全球将建设 10-15 个 6G 试验网,在车路云一体化、沉浸式通信等场景试点;2030 年后进入 “商用期”,2035 年全球 6G 用户渗透率将超 50%。

核心投资方向:上游关注核心器件企业(太赫兹芯片、超大规模天线厂商);中游布局网络设备企业(华为、中兴通讯)与卫星通信企业(中国卫通);下游聚焦应用场景开发商(车路云一体化:百度;沉浸式通信:VR/AR 企业)。

4. 投资策略与风险

短期:聚焦支柱产业放量

优先布局技术成熟度高、政策确定性强的领域:

新能源:固态电池产业链(正极材料、电解质)、绿氢制备(电解槽)

低空经济:eVTOL 整机制造与核心部件(电机、飞控系统)

半导体:EDA工具(受益于全球市场翻倍增长)、第三代半导体

中期:把握技术突破节点,关注进入商业化初期的未来产业:

6G:2027年技术路线确定前,布局核心器件与网络设备企业

脑机接口:医疗场景商业化加速,聚焦侵入式技术龙头

具身智能:人形机器人核心部件(高精度减速器、伺服系统)

长期:布局颠覆性赛道,配置高成长性未来产业:

量子科技:量子测量场景拓展(电力、生物医疗)

核聚变能:核心设备(高场磁体、真空室)

生物制造:合成生物学在医药、材料领域的替代应用

风险:

1)技术研发风险:核聚变、量子计算等领域技术迭代快,研发失败可能导致投资损失,如量子芯片稳定性仍需突破。

2)政策落地风险:地方未来产业存在 “一哄而上” 现象,可能导致产能过剩与政策支持不及预期。

3)国际竞争风险:6G、量子科技等领域国际标准竞争激烈,欧美企业在核心专利上仍具优势。

4)商业化不及预期风险:具身智能、脑机接口等领域面临成本高企与场景适配难题,商业化进程可能延迟。

综上,未来10年,高技术产业将迎来 “政策红利 + 技术突破 + 资本加持” 的黄金发展期,新兴支柱产业与未来产业形成 “双轮驱动” 格局。投资者可通过 “短期抓确定、中期盯突破、长期布局颠覆” 的策略,把握万亿级市场机遇。

注:本报告涉及的市场规模预测及技术进展均来自公开数据,实际发展可能因技术突破与政策调整存在差异。以上内容仅供研究学习,不做任何投资建议,据此投资,风险自担!

来源:研值与财华

展开阅读全文