暴增308%!订单创历史天量,政策吹响冲锋号(附股)

大V说

10月20日,北京国际风能大会上,全球1000多家风能企业联合发布《风能北京宣言2.0》,为中国风电产业绘制了清晰的发展蓝图。

这份宣言明确提出:“十五五”期间年新增装机不低于120GW,其中海风年新增装机不低于15GW,确保2030年中国风电累计装机容量达到1300GW,到2035年累计装机不少于2000GW,到2060年累计装机达到5000GW。

在政策与市场的双重驱动下,风电行业已迎来业绩爆发期。

国家能源局数据显示,上半年全国风电新增并网容量5139万千瓦,同比增长22.7%;累计并网容量达5.73亿千瓦;风电发电量5880亿千瓦时,同比增长15.6%。

企业层面,业绩增长更为显著。新强联最新披露三季报显示,公司前三季度营业收入为36.18亿元,同比增长84.1%;归母净利润为6.64亿元。单第三季度营收14.08亿元,同比增长55.13%;归母净利润为2.64亿元,同比增长308.57%。

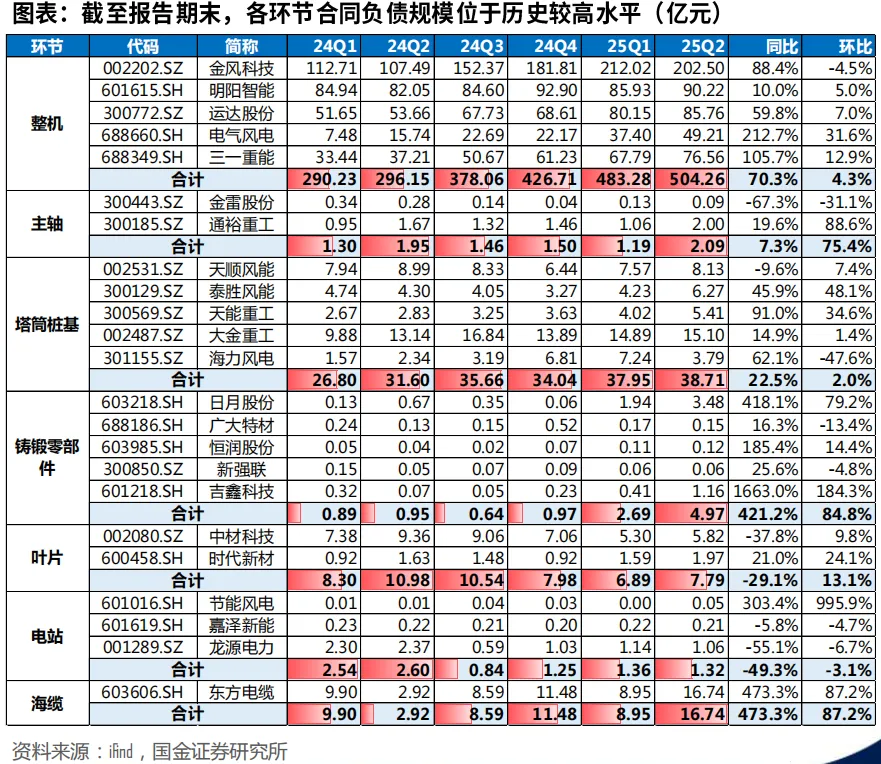

值得注意的是,此前跟踪调研风电行业发现,风电订单蓄水池创历史天量。全行业在手订单突破300GW,足够覆盖未来两年装机需求。最震撼的是整机厂合同负债规模——25Q2同比激增70%,金风科技单家就达到202亿元。

要知道,合同负债代表已收款未交货的订单,这些真金白银的预收款是业绩爆发的先行指标!

还有一点是,风电是先签订单,交付后确认收入。目前中报三季报反馈的业绩可能是年初或去年的订单,当时的订单价格在相对低位。随着反内卷推进,风电订单价格自年中以来逐步上升。

也就是说,在合同负债新高+订单价格回升的背景下,风电业绩不仅在未来的三季报、年报得到保障,更是有可能进一步爆发。

基于风电产业当前发展态势,可重点关注三大方向:

整机龙头:受益于价格企稳和出海加速,金风科技、运达股份、明阳智能、三一重能等。这些企业不仅在国内市场占据优势,在海外拓展方面也走在前列。

海风与出海核心标的:重点布局海风管桩、海缆等环节,大金重工、东方电缆、海力风电等。大金重工上半年业绩预增已印证海外需求的强劲拉动。

高弹性零部件企业:看好叶片、铸锻件等环节的量价齐升机会,日月股份、金雷股份、新强联、时代新材等。新强联三季度308%的净利润增长已展现该环节的爆发力。

基于此,梳理风电产业链的核心5家公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

第五家:运达股份(300772)——陆风整机盈利修复先锋

行业地位:国内陆上风机市占率前三,2024年全球风机装机排名第四。

盈利修复弹性大:风机招标价较2024年低点回升13.6%,规模效应+成本优化驱动毛利率从6.1%修复至8%+。

海外订单翻倍增长:2024年海外中标3GW(+100%),2025年签约巴西5.4GW项目,海外溢价高于国内。

海风从0到1突破:依托浙江国资背景,参与洞头2号、苍南6号等420MW深远海项目,填补业务空白。

第四家:明阳智能(601615)——海上风电技术领袖

行业地位:2024年全球海上风机市占率第二(中国第一),国内份额31.3%。

深远海技术统治力:全球最大漂浮式平台“明阳天成号”(16.6MW)投运,适配50米+超深水域。

全球化避税布局:波兰基地规避欧盟18%反倾销税,东南亚斩获越南1.5GW订单(RCEP零关税)。

“风光储氢”生态协同:30MW纯氢燃气轮机、GWh级储能系统突破,打造综合能源解决方案。

第三家:金雷股份(300443)——风电主轴全球领导者

行业地位:风电锻造主轴全球市占率超30%,覆盖GE、西门子等全球前十整机商。

技术壁垒突出:空心锻造技术提升材料利用率至92%,18MW海上主轴填补国内空白,通过DNVGL认证。

铸造产能释放:东营基地12万吨铸造产能2024年投产,2025Q1铸造产品交付量同比+120%,毛利率升至18.5%。

精密轴类第二曲线:船舶/矿山机械用精密轴收入同比+29%,毛利率35%+,分散行业周期风险。

第二家:大金重工(002487)——全球塔筒出海龙头

行业地位:国内塔筒市占率13.73%(第一),欧洲海风单桩核心供应商。

出口绝对优势:蓬莱基地为亚太唯一批量供应欧洲海风单桩的基地,2024年出口欧洲11万吨,海外毛利率38.48%。

产能+码头资源:布局蓬莱、唐山、盘锦三大出口基地,自有码头降低物流成本,规划组建国际运输船队。

深远海技术卡位:曹妃甸基地专注漂浮式风电基础,覆盖未来10年全球深海需求。

第一家:海力风电(301155)——海风基础结构龙头

行业地位:国内海上风电桩基&塔筒市占率超23%,唯一实现海上风电全配套装备制造商。

码头资源壁垒:坐拥南通小洋口等3大自有码头,运输成本比行业低50%(单吨运费仅200元),形成“生产基地-码头-风场”黄金三角布局。

全产业链协同:布局“设备制造+施工运维+电站运营”,自有施工船提升EPC能力,规划持有1GW风电场资产。

业绩爆发弹性:2025年第二季度,公司实现营业收入15.93亿元,同比增加570.63%,实现归母净利润1.41亿元,同比增加315.82%,实现扣非归母净利润1.38亿元,同比上升379.86%。

来源:大阳金融研究所

展开阅读全文